�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c���͑�Ҫ���ṩ�ڶ�����Ҋ������

������С����(d��o)�ԡ��҂�һ����W��2013����Ӌ�����l���c���͑�Ҫ���ṩ�ڶ�����Ҋ������,�������c���ڡ���Ӌ���������I(y��)���»���ԭ�t�����ܵ�����(ji��)ע�ԕ�Ӌ�����I(y��)���¸����ܵľ��w�\�õă�(n��i)�ݡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.���ܮa(ch��n)������_ͻ������

����2.�u�r����_ͻ�a(ch��n)������Ӱ푵���Ҫ�̶�

����3.������ʩ

����4.�o�������Ͳ���Ӱ푕r�ěQ��

����![]() �����l��������

�����l��������

�������l�����

������(f��)���̶ȣ��������ձ����c,�����׳������},��

����![]() �����l���c�����͑�Ҫ���ṩ�ڶ�����Ҋ������

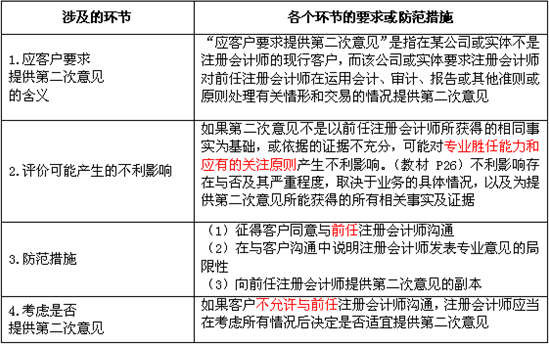

�����l���c�����͑�Ҫ���ṩ�ڶ�����Ҋ������

������(y��ng)�͑�Ҫ���ṩ�ڶ�����Ҋ����ע�ԕ�Ӌ���нӌ�Ӌ�I(y��)��(w��)�r��һ�N�dz����������,�������փ�(n��i)������Ҫ�����⑪(y��ng)�͑�Ҫ���ṩ�ڶ�����Ҋ�ĺ��x�����ڴ˻��A(ch��)��Ҫ���ҿ��]�u�r�н�ԓ�I(y��)��(w��)�IJ���Ӱ�,��������ʩ�Լ�������ʩ�oЧ�r���ܳн�ԓ�I(y��)��(w��)������,��

����ע���l�����P(gu��n)���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����l���c������_ͻ������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖