¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║└¹ęµø_═╗Ą─Ūķą╬

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║└¹ęµø_═╗Ą─Ūķą╬,ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘĄ┌╚²š┬┬ÜśI(y©©)Ą└Ą┬╗∙▒ŠįŁät║═Ė┼─Ņ┐“╝▄Ą┌╚²╣Ø(ji©”)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)┬ÜśI(y©©)Ą└Ą┬Ė┼─Ņ┐“╝▄Ą─Š▀¾w▀\(y©┤n)ė├Ą─ā╚(n©©i)╚▌,ĪŻ

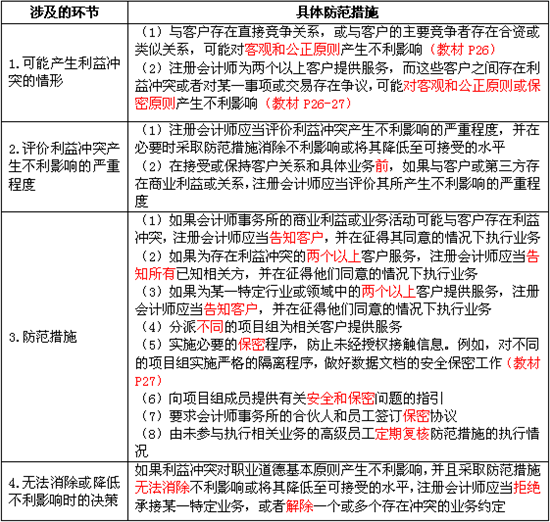

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.┐╔─▄«a(ch©Żn)╔·└¹ęµø_═╗Ą─Ūķą╬

ĪĪĪĪ2.įu(p©¬ng)ār(ji©ż)└¹ęµø_═╗«a(ch©Żn)╔·▓╗└¹ė░ĒæĄ─ųžę¬│╠Č╚

ĪĪĪĪ3.Ę└ĘČ┤ļ╩®

ĪĪĪĪ4.¤o(w©▓)Ę©Ž¹│²╗“ĮĄĄ═▓╗└¹ė░ĒæĢr(sh©¬)Ą─øQ▓▀

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║└ĒĮŌšŲ╬š▒Š┐╝³c(di©Żn),ĪŻ╚▌ęū│÷║å(ji©Żn)┤Ņ},ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║└¹ęµø_═╗Ą─Ūķą╬

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║└¹ęµø_═╗Ą─Ūķą╬

ĪĪĪĪ└¹ęµø_═╗┐╔ęįÅ─ī¦(d©Żo)ų┬└¹ęµø_═╗Ą─Ūķą╬,Īóįu(p©¬ng)ār(ji©ż)└¹ęµø_═╗«a(ch©Żn)╔·▓╗└¹ė░ĒæĄ─ć└(y©ón)ųž│╠Č╚,ĪóĘ└ĘČ┤ļ╩®ęį╝░¤o(w©▓)Ę©Ž¹│²╗“ĮĄĄ═└¹ęµø_═╗Ą─╦─éĆ(g©©)▓╗═¼Łh(hu©ón)╣Ø(ji©”)üĒ(l©ói)┐╝æ],ĪŻ

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć│¼╝ē(j©¬)īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗ(j©¼)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║┴╦ĮŌ┐žųŲ╗Ņäė(d©░ng)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Į╚┌┘Y«a(ch©Żn)└^└m(x©┤)╔µ╚ļĄ─Ūķą╬

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Į╚┌┘Y«a(ch©Żn)▓╗Ę¹║ŽĮKų╣┤_šJ(r©©n)ĪŁ

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Į╚┌┘Y«a(ch©Żn)Ę¹║ŽĮKų╣┤_šJ(r©©n)ŚlĪŁ

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╩«Š┼š┬╦∙Ą├ČÉų¬ūR(sh©¬)³c(di©Żn)ģR┐é

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║╦∙Ą├ČÉ┘M(f©©i)ė├

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)