�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015�����������l���c����ֵ��������������

�������|�WС�����҂�һ����W��2015�����������l���c����ֵ���������������������c���ڡ��������ڶ�����ֵ������һ��(ji��)�����������{���x��(w��)�˵ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

����עጣ������c2012��,��2014������^���x�}��2014�꿼�^���x�},��2014�꿼�^Ӌ���}��

��������(һ)����������һ��Ҏ(gu��)����3���

����(��)���������ľ��wҎ(gu��)��

����![]() �����l���c������ֵ��������������

�����l���c������ֵ��������������

����(һ)����������һ��Ҏ(gu��)����3���

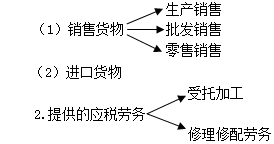

����1.�N�ۻ����M�ڵ�؛��

����؛����΄Ӯa(ch��n)�������,������,�����w�ڃ�(n��i)��

�����N��؛��Ѓ��D(zhu��n)؛������Й�(qu��n),��

����������λ���w���̑�Ƹ�ÆT���鱾��λ���߹����ṩ�ļӹ�,������ڄ�(w��)��

����3.�ṩ��(y��ng)������(w��)�������I�������đ�(y��ng)������(w��)

������ָ�·�\ݔ����(w��),��ˮ·�\ݔ����(w��),�������\ݔ����(w��)���ܵ��\ݔ����(w��),���]���ձ����(w��),���]���������(w��)�������]������(w��),�����A(ch��)��ŷ���(w��),����ֵ��ŷ���(w��)���аl(f��)�ͼ��g(sh��)����(w��),����Ϣ���g(sh��)����(w��),���Ļ���(chu��ng)�����(w��)�������o������(w��),�����΄Ӯa(ch��n)���U����(w��),���b�C��ԃ����(w��)���V��Ӱҕ����(w��),��

�������w�{�c��ʾ1����(y��ng)������(w��)�Ļ����綨

���������О�綨�����Ѓ�,���I�I(y��)��

�����Ѓ�����ָȡ��؛��,��؛�����������(j��ng)������,��

�����ǠI�I(y��)��ӣ���ָ��(1)����I(y��)�Ԇ�λ���շ��ɺ�������Ҏ(gu��)��Ҏ(gu��)��,�������Ї�������������������(w��)����ȡ�����Ի�����������I(y��)�����M�Ļ��,��(2)��λ���߂��w���̑�Ƹ�õĆT���鱾��λ���߹����ṩ��(y��ng)������(w��)��(3)��λ���߂��w���̑���T���ṩ��(y��ng)������(w��),��(4)ؔ�����͇��Ҷ���(w��)����Ҏ(gu��)������������,��

��������綨��������(n��i)�ṩ��(y��ng)������(w��)

�����ھ���(n��i)�ṩ��(y��ng)������(w��)����ָ��(y��ng)������(w��)�ṩ�����߽��ܷ��ھ���(n��i),��

�����������β������ھ���(n��i)�ṩ��(y��ng)������(w��)��(1)�����λ���߂�����(n��i)��λ���߂����ṩ��ȫ�ھ������M�đ�(y��ng)������(w��),��(2)�����λ���߂�����(n��i)��λ���߂��˳�����ȫ�ھ���ʹ�õ����΄Ӯa(ch��n)��(3)ؔ�����͇��Ҷ���(w��)����Ҏ(gu��)������������,��

���������P(gu��n)朽ӡ�ͻ�ƻ����О�綨�đ�(y��ng)���О飺

����ҕͬ�N�ۻ�ҕͬ�ṩ��(y��ng)������(w��)�����o��,���I�I(y��)��(P45)

�������w�{�c��ʾ2����(y��ng)������(w��)�ľ��w����

����1.��ͨ�\ݔ����(w��)�������·�\ݔ����(w��),��ˮ·�\ݔ����(w��),�������\ݔ����(w��),���ܵ��\ݔ����(w��)��

������ע��6�����}��

����(1)�·��������,�������\�Ϳ�؛,�������F·�\ݔ�������·�\ݔ;

����(2)����܇��˾��ʹ�ñ���˾���г���܇�ij���܇˾�C��ȡ�Ĺ����M�ã����·�\ݔ����(w��)������ֵ��;

����(3)�h���\ݔ?sh��)ij���,������I(y��)��(w��),������ˮ·�\ݔ����(w��);

����(4)�����\ݔ��I(y��)�ṩ���ÿ�������̷e�փ��Q�ĺ����\ݔ����(w��)����������ֵ��;

����(5)�����\ݔ��I(y��)����(j��)����ָ��o���ṩ�ĺ����\ݔ����(w��),�������Թ����Ӟ�Ŀ�ĵķ���(w��),����������ֵ����

����(6)�����\ݔ��I(y��)����Ʊ��δ�ṩ�����\ݔ����(w��)ȡ�õ�����Ʊ�C����,�����պ����\ݔ����(w��)������ֵ��,��

����2.�]���I(y��)�����]���ձ����(w��)���]���������(w��),�������]������(w��),��

�����]���ձ����(w��)��ָ�������������]�����f,���Լ��]Ʊ�l(f��)��,���l(f��)�к��]���R���ȘI(y��)��(w��)��ӡ�

�����]���������(w��)��ָ�x��(w��)��ƽ���ź�,���CҪͨ��,��ä���x�������ʿ�z��ļ��f�ȘI(y��)��(w��)��ӡ�

���������]������(w��)��ָ�]�Ե��]Ʒ�N��,���]�������ȘI(y��)��(w��)���,��

������ע�⡿(1)�]���I(y��)���ИI(y��)���w���Ї��]�����F��˾���������]����I(y��);

����(2)�]���R���������]������]�������y�е��]������I(y��)��(w��)���ڠI�I(y��)�����ژI(y��)�ķ���,��

����3.��ŘI(y��)(����)P40

������ŘI(y��),����ָ�����о����o����늴�ϵ�y(t��ng)���߹��ϵ�y(t��ng)�ȸ��Nͨ�žW(w��ng)�j(lu��)�YԴ,���ṩ�Z��ͨԒ����(w��),�����͡��l(f��)��,�����ջ��ߑ�(y��ng)�ÈD��,�����ŵ���Ӕ�(sh��)��(j��)����Ϣ�ĘI(y��)��(w��)��ӣ��������A(ch��)��ŷ���(w��)����ֵ��ŷ���(w��),��

��������ʾ���Էe�փ��Q��ʽٛ����ŘI(y��)����(w��),����������ֵ��,��(P45)

����4.���֬F(xi��n)������(w��)������헣�

����(1)�аl(f��)�ͼ��g(sh��)����(w��)�����аl(f��)����(w��),�����g(sh��)�D(zhu��n)����(w��),�����g(sh��)��ԃ����(w��)����ͬ��Դ��������(w��),�����̿��쿱̽����(w��),��

����(2)��Ϣ���g(sh��)����(w��)��ָ����Ӌ��C��ͨ�žW(w��ng)�j(lu��)�ȼ��g(sh��)����Ϣ�M�����a(ch��n),���ռ�,��̎�����ӹ�,���惦,���\ݔ���z��������,�����ṩ��Ϣ����(w��)�ĘI(y��)��(w��)���,������ܛ������(w��)���·�O(sh��)Ӌ���yԇ����(w��),����Ϣϵ�y(t��ng)����(w��)�͘I(y��)��(w��)���̹�������(w��),��

����(3)�Ļ���(chu��ng)�����(w��)�����O(sh��)Ӌ����(w��)���̘˺�������(qu��n)�D(zhu��n)����(w��),��֪�R�a(ch��n)��(qu��n)����(w��),���V�����(w��)�͕��hչ�[����(w��)��

����(4)�����o������(w��)�������շ���(w��),���ۿڴa�^����(w��),��؛�\���\��վ����(w��)����ƾ�������(w��),��؛���\ݔ��������(w��),��������P(gu��n)����(w��)���}������(w��),���bж���\����(w��)�����ɷ���(w��),��

����(5)���΄Ӯa(ch��n)���U����(w��)�������΄Ӯa(ch��n)���Y���U�����΄Ӯa(ch��n)��(j��ng)�I�����U��

����(6)�b�C��ԃ����(w��)�����J�C����(w��),���b�C����(w��)����ԃ����(w��),��

����(7)�V��Ӱҕ����(w��)�����V��Ӱҕ��(ji��)Ŀ(��Ʒ)����������(w��)���l(f��)�з���(w��)�Ͳ�ӳ(����ӳ,����ͬ)����(w��),��

������ע�������(1)�¼��g(sh��)���®a(ch��n)Ʒ,���¹�ˇ�����²��ϼ���ϵ�y(t��ng)�M���о��cԇ��_�l(f��)�ĘI(y��)��(w��)��ӌ����аl(f��)�ͼ��g(sh��)����(w��);

������ܛ���_�l(f��)����(w��),���ṩ�����·������·�a(ch��n)Ʒ�O(sh��)Ӌ���yԇ�����P(gu��n)���g(sh��)֧�ַ���(w��)������Ϣ���g(sh��)����(w��);

���������I(y��)�O(sh��)Ӌ�������O(sh��)Ӌ,�����b�O(sh��)Ӌ,���h(hu��n)���O(sh��)Ӌ��ƽ���O(sh��)Ӌ,�����b�O(sh��)Ӌ,�������O(sh��)Ӌ���W(w��ng)���O(sh��)Ӌ,��չʾ�O(sh��)Ӌ,���W(w��ng)վ�O(sh��)Ӌ���Cе�O(sh��)Ӌ,�������O(sh��)Ӌ�ȵȌ����Ļ���(chu��ng)�����(w��),��

����(2)���g(sh��)�D(zhu��n)����(w��)����ָ�D(zhu��n)�������߷nj������g(sh��)�����Й�(qu��n)����ʹ�Ù�(qu��n)�ĘI(y��)��(w��)���,������ָ�D(zhu��n)�̘�,�����u��������(qu��n)�ĘI(y��)��(w��)��ӌ����Ļ���(chu��ng)�����(w��)��

����(3)���΄Ӯa(ch��n)���U�ѽ�(j��ng)���I������,�������Ӯa(ch��n)���U��Ȼ�U�{�I�I(y��)��,��

����(4)����ӛ�~�����g����(w��)���ա���ԃ����(w��)��������ֵ��,��

����(5)ͬ�ǿ��f,���������ɡ����ؿ��f,���������ɼ�؛���\ݔ��헷���(w��),��

����(��)���������ľ��wҎ(gu��)��

����1.�������������������Ŀ

��������Ҫ�˽�؛����؛����y���N�۽��y�I(y��)��(w��),���䮔�I(y��)������Ʒ���N��,�����ۘI(y��)���N������Ʒ�������˾��l(f��)���I(y��)��ȡ�^�W(w��ng)�M��,���������U�{��ֵ���ķ���,��

�����@���փ�(n��i)�ݱ��^����s���������ƿ��^�},���W���rע�����ׂ����c��

����(1)�V�a(ch��n)�YԴ,���Vɽ�ڄ�(w��)

�����{�����ṩ�ĵV�a(ch��n)�YԴ�_�ɡ��ھ�,���и�,�����顢�֒�,��ϴ�x�Ȅڄ�(w��)������ֵ����(y��ng)���ڄ�(w��);�Vɽ����,�����ס����渽����(�����r�ӡ�����,��ɳ�ӵ�)���x������ڄ�(w��),���Լ��V���������(g��u)���ڄ�(w��),�����ڠI�I(y��)����(y��ng)���ڄ�(w��)��

����(2)�{�����D(zhu��n)����ʹ�Ù�(qu��n)���N�۲��Ӯa(ch��n)�rһ���N�۵ĸ���������,�����Ӯa(ch��n)�ϵĹ̶��Y�a(ch��n)��,����������ֵ����(y��ng)��؛��ģ�������ֵ��,��

����(3)�{�������Y�a(ch��n)�ؽM�^����,��ͨ�^�ϲ�������,������,���ÓQ�ȷ�ʽ����ȫ�������Y�a(ch��n)�Լ��c�����P(gu��n)(li��n)�Ă���(qu��n),��ؓ���̈́ڄ���һ���D(zhu��n)�o������λ�͂���,����������ֵ�������������������漰��؛���D(zhu��n),����������ֵ��,��

����(4)�����I(y��)��������ݔ׃��O(sh��)�䌦����늾W(w��ng)����I(y��)�Ԃ�늏S���a(ch��n)������a(ch��n)Ʒ�M��늉��{(di��o)��(ji��)�������ṩ�ӹ��ڄ�(w��),����(y��ng)��������ֵ��,�������������I(y��)�M������{(di��o)�����������늏S��ȡ�IJ��W(w��ng)����(w��)�M����(y��ng)��������ֵ��,��

����(5)�N����ݲ��S��,�����B(y��ng)

|

�О� |

�m�ö��N |

|

����I(y��)�N����ݣ�ُ�M������ؓ؟���b�����B(y��ng)���S��ȡ�õ����� |

������ֵ�� |

|

��I(y��)�N���Ԯa(ch��n)����ݲ�ؓ؟���b,�����ڼ{�����N��؛���ͬ�r�ṩ�����I(y��)�ڄ�(w��) |

Ҫ�քeӋ����ֵ���͠I�I(y��)�� |

|

������������a(ch��n),���N�ۣ�ֻ������ݱ��B(y��ng)�;S�Č��I(y��)��˾�����b�\�к������M�еı��B(y��ng),���S��ȡ�õ����� |

���ՠI�I(y��)�� |

����(6)����܇��(j��ng)�N�I(y��)��(w��)

|

�О� |

���wҎ(gu��)�� |

�m�ö��N |

|

��(j��ng)�N |

��ُ����܇�r�����k���^����ӛ���Լ�����,���N�ەr�ٌ�ԓ����܇�^����ӛ���I�����µ��О飬�����N��؛����О� |

������ֵ�� |

|

���� |

�{�������д����N�۶���܇,����ͬ�r�߂����l���ģ���1�����з�����ί�з��A(y��)��؛��,����2��ί�з���������܇�N�۽y(t��ng)һ�l(f��)Ʊ��ֱ���_�߽oُ�I������3�����з���ُ�I�����H֧���ăr�����ֵ���~����ϵ�����M���N��؛��t�麣�P(gu��n)��������ֵ���~���cί�з��Y(ji��)��؛��,����������ȡ���m(x��)�M |

���ՠI�I(y��)�� |

|

����ִ��� |

��ͬ�r�߂��������헗l����,��ҕͬ�N�� |

������ֵ�� |

����(7)��(zh��)�P���u(P44)

����������w�ٴ_�����⡣

����(8)�͚�����I(y��)�����a(ch��n)ԭ�͡���Ȼ��,�����|(zh��)�ղ�,����̽�_�l(f��)��ԭ����Ȼ���N�۵�һϵ���^�������l(f��)�������a(ch��n)�Ԅڄ�(w��)�U�{��ֵ����

����(9)�{����ȡ������ؔ���a�N����,����������ֵ���đ�(y��ng)������,��

����2.��������������������

����(1)ҕͬ�N���О飺

�����ٌ�؛�サ��������λ���߂��˴��N;

���,����N�۴��N؛��;

���,����O(sh��)�Ѓɂ����ϙC��(g��u)�����нy(t��ng)һ����ļ{���ˣ���؛���һ���C��(g��u)���������C��(g��u)�����N��,�������P(gu��n)�C��(g��u)�O(sh��)��ͬһ�h(��)�ij���;

���,��܌��Ԯa(ch��n)����ί�мӹ���؛�����ڷ���ֵ����(y��ng)���Ŀ;

�������Ԯa(ch��n),��ί�мӹ���؛�����ڼ��w�������߂������M;

���,��ތ��Ԯa(ch��n)��ί�мӹ�����ُ�M��؛������Ͷ�Y,���ṩ�o������λ���߂��w���̑�;

���,��ߌ��Ԯa(ch��n)��ί�мӹ�����ُ�M��؛�����o�ɖ|����Ͷ�Y��;

���,������Ԯa(ch��n),��ί�мӹ�����ُ�M��؛��o��ٛ��������λ���߂���;

�������λ�͂��w���̑���������λ���߂��˟o���ṩ��ͨ�\ݔ�I(y��),���]���I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��),�����Թ����Ӟ�Ŀ�Ļ�������������錦��ij���;

������ؔ����,�����Ҷ���(w��)����Ҏ(gu��)������������,��

����![]() �����P(gu��n)��(f��)���Y�ϡ���

�����P(gu��n)��(f��)���Y�ϡ���

����2015���������ڶ�����ֵ�������A(ch��)���c�R��

����2015���������ڶ�����ֵ���A�Μyԇ�}�R��

����ע���l�����P(gu��n)���]��

����2015���������ڶ�����ֵ�������l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A(ch��)���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע����ؔ�ܡ���Ŀ20���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015�����������l���c���������넝��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖