�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015���������C���}���c����^(q��)��(j��ng)�I�R���{����I(y��)�������չ���

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���},��Ӌ���}�;C���}���c,�������҂�һ�����(f��)��2015���������C���}���c����^(q��)��(j��ng)�I�R���{����I(y��)�������չ�����

���������c�����ȼ���

���������ȼ� 3���� �C���\������

����������(y��ng)�������������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)���ϣ������I(y��)�rֵ�^,����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)�ȣ��C���\�����P(gu��n)���I(y��)�W��֪�R���I(y��)���ܽ�Q����(w��)���},��

������֪�R�c���ڡ���������Ŀ��ʮ����I(y��)���ö����ھŹ�(ji��)���չ����ă�(n��i)��,��

����![]()

�����C���}���c����^(q��)��(j��ng)�I�R���{����I(y��)�������չ���

��������Ҫ�c�w�{����(��y�̲����)��

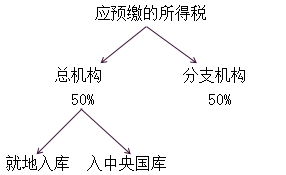

����1.���������c�ط����������Ŀ�ʡ�п��֙C��(g��u)��I(y��)�U�{����I(y��)���ö������սy(t��ng)һҎ(gu��)��,������C��(g��u)�ͷ�֧�C��(g��u)���ڵ������ԭ�t,�����С��y(t��ng)һӋ�㡢�ּ�����,���͵��A(y��)�U,���R�����㡢ؔ���{(di��o)�족��̎���k��,��

�����m�÷�������ʡ�п��֙C��(g��u)��I(y��)��ָ��ʡ(���΅^(q��),��ֱݠ�к�Ӌ�������У���ͬ)�O(sh��)�������з����Y���֧�C��(g��u)�ľ�����I(y��),�,����C��(g��u)�;������w���a(ch��n)��(j��ng)�I�ܵĶ�����֧�C��(g��u)�͵��A(y��)�U��I(y��)���ö����������������·�֧�C��(g��u),����I�I(y��)����,����н����Y�a(ch��n)���~�Ƚy(t��ng)һ���������֧�C��(g��u)Ӌ�㡣

�������m�ñ��k������I(y��)��C��(g��u)��P312

����(1)���լF(xi��n)��ؔ���w�Ƶ�Ҏ(gu��)��,�������]��,�������y�С���ʯ��,���к��͵ȵ���I(y��)���֙C��(g��u)�U�{����I(y��)���ö�(�������{��,���P������)���������룬ȫ�~���U�������,�������б��k��,��

����(2)���������w���a(ch��n)��(j��ng)�I�����ڮ�?sh��)ز��U�{�I�I(y��)������ֵ���Įa(ch��n)Ʒ�ۺ����(w��),����(n��i)���аl(f��),���}������I(y��)��(n��i)���o���ԵĶ�����֧�C��(g��u);

����(3)����ȷ��ϗl����С������I(y��)�����֧�C��(g��u),�������б��k��;

����(4)������I(y��)���Ї������O(sh��)�������з����Y���֧�C��(g��u)�ģ������k��Ӌ�����P(gu��n)�����A(y��)�U��I(y��)���ö��r,���䑪(y��ng)�{�������~,����(y��ng)�{���ö��~���֔����ؔ�(sh��)�~�����������侳���֧�C��(g��u),��

����(5)�������O(sh��)���ķ�֧�C��(g��u)�ڶ��������c�֔�;���곷�N�ķ�֧�C��(g��u)���k��ע�N����(w��)��ӛ֮�����c�֔�,��

����2.��I(y��)��(y��ng)�ɿ��C��(g��u)�y(t��ng)һӋ����I(y��)��(y��ng)�{�������~�͑�(y��ng)�{���ö��~�����քe�ɿ��C��(g��u),����֧�C��(g��u)���»��͵��A(y��)�U,��

��������ʾ���y(t��ng)һӋ�����ö����50%�ɿ��C��(g��u)�֔��U�{������25%�͵��k���U��(���ˎ�),�����������������c���C��(g��u)���ڵذ�60��40����;25%�͵�ȫ�~�U���������(���ˎ�),����������60%���������룬40%��ؔ��������2004����2006���ʡ�����ꌍ�H������I(y��)���ö�ռ�ط��������~�ı����������ʡ�з���,��

����3.��֧�C��(g��u)�֔��������

�������C��(g��u)��ÿ�»�ÿ���K��֮����10�Ճ�(n��i)����������ȸ�ʡ�з�֧�C��(g��u)�ĠI�I(y��)����,����н����Y�a(ch��n)���~��������Ӌ�����֧�C��(g��u)��(y��ng)�֔����ö���ı����������صę�(qu��n)�����Ξ�0.35,��0.35,��0.30��Ӌ�㹫ʽ���£�

����ij��֧�C��(g��u)�֔�����=0.35��(ԓ��֧�C��(g��u)�I�I(y��)����/����֧�C��(g��u)�I�I(y��)����֮��)+0.35��(ԓ��֧�C��(g��u)н�꿂�~/����֧�C��(g��u)н�꿂�~֮��)+0.30��(ԓ��֧�C��(g��u)�Y�a(ch��n)���~/����֧�C��(g��u)�Y�a(ch��n)���~֮��)

�������Ϲ�ʽ�з�֧�C��(g��u)�Hָ��Ҫ�͵��A(y��)�U�ķ�֧�C��(g��u),��

؟�ξ���roroao

- ��һƪ���£� 2015���������C���}���c����I(y��)�������w���ö�Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖