�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015���������C���}���c(di��n)��Ӌ(j��)������(j��)������Ҏ(gu��)��

2015���������C���}���c(di��n)��Ӌ(j��)������(j��)������Ҏ(gu��)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч�ʣ��҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���}��Ӌ(j��)���}�;C���}���c(di��n),�������҂�һ�����(f��)��(x��)2015���������C���}���c(di��n)��Ӌ(j��)������(j��)������Ҏ(gu��)����

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ���������M(f��i)����������(ji��)Ӌ(j��)������(j��)�ă�(n��i)��,��

����![]()

�����C���}���c(di��n)��Ӌ(j��)������(j��)������Ҏ(gu��)��

����Ҫע������(g��)���棺

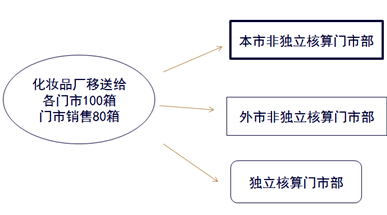

����1.�{����ͨ�^���O(sh��)�Ǫ�(d��)�������T�в��N�۵��Ԯa(ch��n)��(y��ng)�����M(f��i)Ʒ,����(y��ng)���T�в���(du��)���N���~�����N�۔�(sh��)���������M(f��i)����

����2.�{�������ړQȡ���a(ch��n)�Y��,�����M(f��i)�Y��,��Ͷ�Y���,���փ�����(w��)�đ�(y��ng)�����M(f��i)Ʒ������ͬ�(y��ng)�����M(f��i)Ʒ������N�ۃr(ji��)��Ӌ(j��)�����M(f��i)��,��

����3.�P(gu��n)(li��n)������Ҫ���Ϫ�(d��)����I(y��)֮�g�I(y��)��(w��)���������r(ji��)ԭ�t,��

���������a(ch��n)��I(y��)���̘I(y��)�N�ۆ�λ��ȡ�ġ�Ʒ��ʹ���M(f��i)����(y��ng)���ڰ��N�ۃr(ji��)��ĽM�ɲ���,��

�������w�{��ͨ����r�£��ăr(ji��)���ʺ͏�(f��)��Ӌ(j��)���Џăr(ji��)��������Ӌ(j��)�����M(f��i)�����N���~,���cӋ(j��)����ֵ���N�(xi��ng)�����N���~��һ�µ�,���������������{�������ړQȡ���a(ch��n)�Y�Ϻ����M(f��i)�Y��,��Ͷ�Y��ɺ͵փ�����(w��)�ȷ���đ�(y��ng)�����M(f��i)Ʒ����(y��ng)��(d��ng)�Լ{����ͬ����M(f��i)Ʒ������N�ۃr(ji��)������Ӌ(j��)������(j��)Ӌ(j��)�����M(f��i)��,������ֵ���]������N�ۃr(ji��)���Ҏ(gu��)��,��ֻ��ƽ���N�ۃr(ji��)���Ҏ(gu��)����

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)�� ����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015���������C���}���c(di��n)���ăr(ji��)����(f��)��Ӌ(j��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)