¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ę╗░ŃėŗČÉĘĮĘ©æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ę╗░ŃėŗČÉĘĮĘ©æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ę╗░ŃėŗČÉĘĮĘ©æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń,ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäš(w©┤)å¢Ņ}ĪŻ

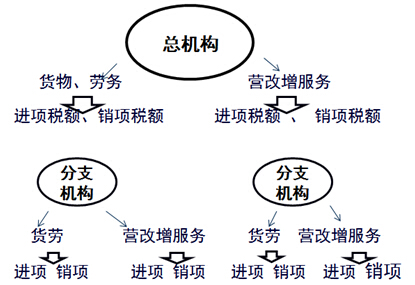

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌Č■š┬į÷ųĄČÉĘ©Ą┌╬Õ╣Ø(ji©”)ę╗░ŃėŗČÉĘĮĘ©æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║ę╗░ŃėŗČÉĘĮĘ©æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~=«ö(d©Īng)Ų┌õNĒŚČÉŅ~-«ö(d©Īng)Ų┌▀M(j©¼n)ĒŚČÉŅ~

ĪĪĪĪ(ę╗)ĻP(gu©Īn)ė┌Ī░«ö(d©Īng)Ų┌Ī▒Ą─Ė┼─Ņ

ĪĪĪĪĻP(gu©Īn)ė┌«ö(d©Īng)Ų┌õNĒŚČÉĄ─«ö(d©Īng)Ų┌,Ż¼┼c╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·ĢrķgŽÓ║¶æ¬(y©®ng)ĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌«ö(d©Īng)Ų┌▀M(j©¼n)ĒŚČÉŅ~Ą─Ī░«ö(d©Īng)Ų┌Ī▒ ╩Ūųžę¬Ą─ĢrķgĖ┼─Ņ, ėą▒žéõĄ─Śl╝■,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į÷ųĄČÉ┐█ČÉæ{ūC,Ż¼░³└©Ż║

ĪĪĪĪį÷ųĄČÉīŻė├░l(f©Ī)Ų▒(║¼žø╬’▀\(y©┤n)▌öśI(y©©)į÷ųĄČÉīŻė├░l(f©Ī)Ų▒║═ČÉ┐žÖC(j©®)äė▄ćõN╩█Įy(t©»ng)ę╗░l(f©Ī)Ų▒)

ĪĪĪĪ║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°

ĪĪĪĪČÉ╩š└U┐Ņæ{ūCĪŻ

ĪĪĪĪ2010─Ļ1į┬1╚šęį║¾Ą─▀M(j©¼n)ĒŚČÉĄų┐█ĢrŽ▐ęÄ(gu©®)Č©Ż║

ĪĪĪĪ(1)į÷ųĄČÉę╗░Ń╝{ČÉ╚╦╚ĪĄ├2010─Ļ1į┬1╚šęį║¾ķ_Š▀Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒,Īó╣½┬Ęā╚(n©©i)║ėžø╬’▀\(y©┤n)▌öśI(y©©)Įy(t©»ng)ę╗░l(f©Ī)Ų▒(¼F(xi©żn)×ķžø╬’▀\(y©┤n)▌öśI(y©©)į÷ųĄČÉīŻė├░l(f©Ī)Ų▒)║═ÖC(j©®)äė▄ćõN╩█Įy(t©»ng)ę╗░l(f©Ī)Ų▒,Ż¼æ¬(y©®ng)į┌ķ_Š▀ų«╚šŲ180╚šā╚(n©©i)ĄĮČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)▐k└ĒšJ(r©©n)ūCŻ¼▓óį┌šJ(r©©n)ūC═©▀^Ą─┤╬į┬╔Ļł¾Ų┌ā╚(n©©i),Ż¼Ž“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾Ąų┐█▀M(j©¼n)ĒŚČÉŅ~,ĪŻ

ĪĪĪĪ(2)ūį2013─Ļ7į┬1╚šŲŻ¼į÷ųĄČÉę╗░Ń╝{ČÉ╚╦▀M(j©¼n)┐┌žø╬’╚ĪĄ├Ą─ī┘ė┌į÷ųĄČÉ┐█ČÉĘČć·Ą─║ŻĻP(gu©Īn)└U┐ŅĢ°Ż¼ąĶĮø(j©®ng)ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╗³║╦▒╚ī”ŽÓĘ¹║¾,Ż¼Ųõį÷ųĄČÉŅ~ĘĮ─▄ū„×ķ▀M(j©¼n)ĒŚČÉŅ~į┌õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)═©▀^╗³║╦ŽĄĮy(t©»ng)īó╝{ČÉ╚╦╔Ļšł╗³║╦Ą─║ŻĻP(gu©Īn)└U┐ŅĢ°öĄ(sh©┤)ō■(j©┤),Ż¼░┤╚š┼c▀M(j©¼n)┐┌į÷ųĄČÉ╚ļÄņöĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą╗³║╦▒╚ī”,Ż¼├┐éĆį┬×ķę╗éĆ╗³║╦Ų┌ĪŻ

ĪĪĪĪ║ŻĻP(gu©Īn)└U┐ŅĢ°ķ_Š▀«ö(d©Īng)į┬╔Ļšł╗³║╦Ą─,Ż¼╗³║╦Ų┌×ķ╔Ļšł╗³║╦Ą─«ö(d©Īng)į┬,Īó┤╬į┬╝░Ą┌╚²éĆį┬ĪŻ

ĪĪĪĪ║ŻĻP(gu©Īn)└U┐ŅĢ°ķ_Š▀┤╬į┬╔Ļšł╗³║╦Ą─,Ż¼╗³║╦Ų┌×ķ╔Ļšł╗³║╦Ą─«ö(d©Īng)į┬╝░┤╬į┬,ĪŻ

ĪĪĪĪ║ŻĻP(gu©Īn)└U┐ŅĢ°ķ_Š▀┤╬į┬ęį║¾╔Ļšł╗³║╦Ą─Ż¼╗³║╦Ų┌×ķ╔Ļšł╗³║╦Ą─«ö(d©Īng)į┬,ĪŻ

ĪĪĪĪ╗³║╦▒╚ī”Ą─ĮY(ji©”)╣¹Ęų×ķŽÓĘ¹,Īó▓╗Ę¹Īó£■┴¶,Īó╚▒┬ō(li©ón),Īóųž╠¢╬ÕĘNĪŻ

ĪĪĪĪĪŠå¢Ņ}Ī┐╬┤░┤Ų┌╔Ļł¾Ąų┐█į÷ųĄČÉ┐█ČÉæ{ūC╚ń║╬╠Ä└Ē?

ĪĪĪĪī┘ė┌░l(f©Ī)╔·šµīŹĮ╗ęūŪęĘ¹║ŽęÄ(gu©®)Č©Ą─┐═ė^įŁę“Ą─,Ż¼Įø(j©®ng)ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)īÅ║╦,Ż¼į╩įS╝{ČÉ╚╦└^└m(x©┤)╔Ļł¾Ąų┐█Ųõ▀M(j©¼n)ĒŚČÉŅ~ĪŻ

ĪĪĪĪ┐═ė^įŁę“░³└©╚ńŽ┬5ĘNŅÉą═Ż║

ĪĪĪĪ(1)ę“ūį╚╗×─(z©Īi)║”,Īó╔ńĢ■═╗░l(f©Ī)╩┬╝■Ą╚▓╗┐╔┐╣┴”įŁę“įņ│╔į÷ųĄČÉ┐█ČÉæ{ūC╬┤░┤Ų┌╔Ļł¾Ąų┐█;

ĪĪĪĪ(2)ėąĻP(gu©Īn)╦ŠĘ©,Īóąąš■ÖC(j©®)ĻP(gu©Īn)į┌▐k└ĒśI(y©©)äš(w©┤)╗“š▀Öz▓ķųąŻ¼┐█č║,ĪóĘŌ┤µ╝{ČÉ╚╦┘~▓Š┘Y┴Ž,Ż¼ī¦(d©Żo)ų┬╝{ČÉ╚╦╬┤─▄░┤Ų┌▐k└Ē╔Ļł¾╩ų└m(x©┤);

ĪĪĪĪ(3)ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ą┼ŽóŽĄĮy(t©»ng)ĪóŠW(w©Żng)Įj(lu©░)╣╩šŽ,Ż¼ī¦(d©Żo)ų┬╝{ČÉ╚╦╬┤─▄╝░Ģr╚ĪĄ├šJ(r©©n)ūCĮY(ji©”)╣¹═©ų¬Ģ°╗“╗³║╦ĮY(ji©”)╣¹═©ų¬Ģ°,Ż¼╬┤─▄╝░Ģr▐k└Ē╔Ļł¾Ąų┐█;

ĪĪĪĪ(4)ė╔ė┌Ų¾śI(y©©)▐kČÉ╚╦åTé¹═÷Īó═╗░l(f©Ī)╬Żųž╝▓▓Ī╗“š▀╔├ūįļx┬Ü,Ż¼╬┤─▄▐k└ĒĮ╗Įė╩ų└m(x©┤),Ż¼ī¦(d©Żo)ų┬╬┤─▄░┤Ų┌╔Ļł¾Ąų┐█;

ĪĪĪĪ(5)ć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪ(Č■)ÄūéĆ╠ž╩Ōėŗ╦ŃęÄ(gu©®)ät

ĪĪĪĪ1.▀M(j©¼n)ĒŚČÉŅ~▓╗ūŃĄų┐█Ą─ČÉäš(w©┤)╠Ä└ĒĪ¬Ī¬ą╬│╔┴¶ĄųČÉŅ~

ĪĪĪĪ«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~=«ö(d©Īng)Ų┌õNĒŚČÉŅ~-«ö(d©Īng)Ų┌▀M(j©¼n)ĒŚČÉŅ~

ĪĪĪĪ╝{ČÉ╚╦į┌ėŗ╦Ńæ¬(y©®ng)╝{ČÉŅ~Ģr,Ż¼╚ń╣¹│÷¼F(xi©żn)«ö(d©Īng)Ų┌õNĒŚČÉŅ~ąĪė┌«ö(d©Īng)Ų┌▀M(j©¼n)ĒŚČÉŅ~▓╗ūŃĄų┐█Ą─▓┐Ęų(╝┤┴¶ĄųČÉŅ~),Ż¼┐╔ęįĮY(ji©”)▐D(zhu©Żn)Ž┬Ų┌└^└m(x©┤)Ąų┐█;

ĪĪĪĪįŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦╝µėąæ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─Ż¼Įžų╣ĄĮ▒ŠĄžģ^(q©▒)įć³cīŹ╩®ų«╚šŪ░Ą─į÷ųĄČÉŲ┌─®┴¶ĄųČÉŅ~,Ż¼▓╗Ą├Å─æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─õNĒŚČÉŅ~ųąĄų┐█,ĪŻ

ĪĪĪĪ2.┐█£p«ö(d©Īng)Ų┌▀M(j©¼n)ĒŚČÉŅ~Ą─ęÄ(gu©®)Č©

ĪĪĪĪó┘ę╗░Ń╝{ČÉ╚╦ę“▀M(j©¼n)žø═╦╗ž║═š█ūīČ°Å─õNžøĘĮ╩š╗žĄ─į÷ųĄČÉŅ~,Ż¼æ¬(y©®ng)Å─░l(f©Ī)╔·▀M(j©¼n)žø═╦╗ž╗“š█ūī«ö(d©Īng)Ų┌Ą─▀M(j©¼n)ĒŚČÉŅ~┐█£p,�,ŻĪ¬Ī¬═╦žø┐█£p▓╗ūĘ╦▌

ĪĪĪĪó┌ī”╔╠śI(y©©)Ų¾śI(y©©)Ž“╣®žøĘĮ╩š╚ĪĄ─┼c╔╠ŲĘõN╩█┴┐,ĪóõN╩█Ņ~ÆņŃ^(╚ńęįę╗Č©▒╚└²,ĪóĮŅ~ĪóöĄ(sh©┤)┴┐ėŗ╦Ń)Ą─Ė„ĘNĘĄ▀Ć╩š╚ļ,Ż¼Š∙æ¬(y©®ng)░┤ŲĮõNĘĄ└¹ąą×ķĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©ø_£p«ö(d©Īng)Ų┌į÷ųĄČÉ▀M(j©¼n)ĒŚČÉŅ~,ĪŻĪ¬Ī¬ŲĮõNĘĄ└¹ø_▀M(j©¼n)ĒŚ

ĪĪ�,Īó█┘Å▀M(j©¼n)žø╬’╗“ä┌äš(w©┤)╩┬Ž╚╬┤┤_Č©ė├ė┌ĘŪæ¬(y©®ng)ČÉĒŚ─┐,Ż¼ęčĮø(j©®ng)Ąų┐█┴╦▀M(j©¼n)ĒŚČÉŻ¼░l(f©Ī)╔·ė├═Šūā╗»▓╗įōĄų┐█▀M(j©¼n)ĒŚČÉĄ─,Ż¼æ¬(y©®ng)īó┘Å▀M(j©¼n)žø╬’╗“æ¬(y©®ng)ČÉä┌äš(w©┤)Ą─▀M(j©¼n)ĒŚČÉŅ~Å─«ö(d©Īng)Ų┌Ą─▀M(j©¼n)ĒŚČÉŅ~ųą┐█£p,ĪŻ¤oĘ©£╩(zh©│n)┤_┤_Č©įōĒŚ▀M(j©¼n)ĒŚČÉŅ~Ą─Ż¼░┤«ö(d©Īng)Ų┌īŹļH│╔▒Šėŗ╦Ńæ¬(y©®ng)┐█£pĄ─▀M(j©¼n)ĒŚČÉŅ~,�,ŻĪ¬Ī¬▓╗ĄųĖ─ūā«�(d©Īng)Ų┌▐D(zhu©Żn)

ĪĪĪĪ3.ę╗░Ń╝{ČÉ╚╦ūóõNĢr┤µžø╝░┴¶ĄųČÉŅ~╠Ä└Ē

ĪĪĪĪę╗░Ń╝{ČÉ╚╦ūóõN╗“▒╗╚ĪŽ¹▌oī¦(d©Żo)Ų┌ę╗░Ń╝{ČÉ╚╦┘YĖ±Ż¼▐D(zhu©Żn)×ķąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ģr,Ż¼Ųõ┤µžø▓╗ū„▀M(j©¼n)ĒŚČÉŅ~▐D(zhu©Żn)│÷╠Ä└Ē,Ż¼Ųõ┴¶ĄųČÉŅ~ę▓▓╗ėĶęį═╦ČÉĪŻ

ĪĪĪĪ4.╝{ČÉ╚╦┘Y«a(ch©Żn)ųžĮMųąį÷ųĄČÉ┴¶ĄųČÉŅ~╠Ä└ĒėąĻP(gu©Īn)å¢Ņ}

ĪĪĪĪį÷ųĄČÉę╗░Ń╝{ČÉ╚╦(║åĘQĪ░įŁ╝{ČÉ╚╦Ī▒)į┌┘Y«a(ch©Żn)ųžĮM▀^│╠ųą,Ż¼īó╚½▓┐┘Y«a(ch©Żn),Īóžō(f©┤)é∙║═ä┌äė┴”ę╗▓ó▐D(zhu©Żn)ūīĮoŲõ╦¹į÷ųĄČÉę╗░Ń╝{ČÉ╚╦(║åĘQĪ░ą┬╝{ČÉ╚╦Ī▒)Ż¼▓ó░┤│╠ą“▐k└ĒūóõNČÉäš(w©┤)ĄŪėøĄ─,Ż¼Ųõį┌▐k└ĒūóõNĄŪėøŪ░╔ą╬┤Ąų┐█Ą─▀M(j©¼n)ĒŚČÉŅ~┐╔ĮY(ji©”)▐D(zhu©Żn)ų┴ą┬╝{ČÉ╚╦╠Ä└^└m(x©┤)Ąų┐█,ĪŻ

ĪĪĪĪ(╚²)į÷ųĄČÉČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ║═╝╝ąg(sh©┤)ŠSūo(h©┤)┘M(f©©i)ė├Ąų£pį÷ųĄČÉČÉŅ~ėąĻP(gu©Īn)š■▓▀

ĪĪĪĪį÷ųĄČÉ╝{ČÉ╚╦2011─Ļ12į┬1╚š(║¼Ż¼Ž┬═¼)ęį║¾│§┤╬┘Å┘Iį÷ųĄČÉČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ(░³└©Ęųķ_Ų▒ÖC(j©®))ų¦ĖČĄ─┘M(f©©i)ė├ęį╝░└U╝{Ą─╝╝ąg(sh©┤)ŠSūo(h©┤)┘M(f©©i),Ż¼┐╔į┌į÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ųą╚½Ņ~Ąų£p,ĪŻŠ▀¾węÄ(gu©®)Č©╚ńŽ┬▒ĒŻ║

|

┘Å┘IČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ(║¼Ęųķ_Ų▒ÖC(j©®)) |

│§┤╬┘Å┘I |

┐╔æ{┘Å┘Iį÷ųĄČÉČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ╚ĪĄ├Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ż¼į┌į÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ųą╚½Ņ~Ąų£p(Ąų£pŅ~×ķārČÉ║ŽėŗŅ~),Ż¼▓╗ūŃĄų£pĄ─┐╔ĮY(ji©”)▐D(zhu©Żn)Ž┬Ų┌└^└m(x©┤)Ąų£p,ĪŻ╝┤ė├ārČÉ║ŽėŗöĄ(sh©┤)Ąų£pį÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ |

|

ĘŪ│§┤╬┘Å┘I |

┘M(f©©i)ė├ė╔Ųõūįąąžō(f©┤)ō·(d©Īn)Ż¼▓╗Ą├į┌į÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ųąĄų£p,ĪŻ╝┤ų╗─▄æ{į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ąų┐█▀M(j©¼n)ĒŚČÉ,Ż¼Ą½▓╗─▄Ąų┐█┘Å┘IįO(sh©©)éõĄ─ār┐Ņ | |

|

ų¦ĖČ╝╝ąg(sh©┤)ŠSūo(h©┤)┘M(f©©i) |

2011─Ļ12į┬1╚š║¾└U╝{Ą─ |

┐╔æ{╝╝ąg(sh©┤)ŠSūo(h©┤)Ę■äš(w©┤)å╬╬╗ķ_Š▀Ą─╝╝ąg(sh©┤)ŠSūo(h©┤)┘M(f©©i)░l(f©Ī)Ų▒Ż¼į┌į÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ųą╚½Ņ~Ąų£p,Ż¼▓╗ūŃĄų£pĄ─┐╔ĮY(ji©”)▐D(zhu©Żn)Ž┬Ų┌└^└m(x©┤)Ąų£p,ĪŻ╝┤ė├ārČÉ║ŽėŗöĄ(sh©┤)Ąų£pį÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ |

ĪĪĪĪĪŠÜw╝{Ī┐

ĪĪĪĪ(1)į÷ųĄČÉ╝{ČÉ╚╦│§┤╬┘Å┘I┴ą┼eīŻė├įO(sh©©)éõĄųārČÉ║ŽėŗöĄ(sh©┤);

ĪĪĪĪ(2)ĘŪ│§┤╬┘Å┘I╝░ĘŪ┴ą┼eĄ─įO(sh©©)éõų╗ĄųČÉŻ¼▓╗Ąųār;

ĪĪĪĪ(3)ų¦ĖČĄ─╝╝ąg(sh©┤)ŠSūo(h©┤)┘M(f©©i)▓╗ÅŖ(qi©óng)š{(di©żo)│§┤╬Ż¼Ą½ę¬Ū¾╩Ū2011─Ļ12į┬1╚šų«║¾└U╝{Ą─(▓╗║¼ča(b©│)└UĄ─2011─Ļ11į┬30╚šęįŪ░Ą─╝╝ąg(sh©┤)ŠSūo(h©┤)┘M(f©©i)),ĪŻ

ĪĪĪĪĪŠ╠žäe╠ß╩Š1Ī┐

ĪĪĪĪį÷ųĄČÉĘ└é╬ČÉ┐žŽĄĮy(t©»ng)Ą─īŻė├įO(sh©©)éõ┼cČÉ┐ž╩š┐ŅÖC(j©®)▓╗╩ŪĄ╚═¼Ė┼─Ņ,ĪŻ┐╔ĄųārČÉ║ŽėŗöĄ(sh©┤)Ą─į÷ųĄČÉĘ└é╬ČÉ┐žŽĄĮy(t©»ng)Ą─īŻė├įO(sh©©)éõ░³└©ĮČÉ┐©,ĪóIC┐©,Īóūx┐©Ų„╗“ĮČÉ▒P║═ł¾ČÉ▒P;žø╬’▀\(y©┤n)▌öśI(y©©)į÷ųĄČÉīŻė├░l(f©Ī)Ų▒ČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ░³└©ČÉ┐ž▒P║═ł¾ČÉ▒P;ÖC(j©®)äė▄ćõN╩█Įy(t©»ng)ę╗░l(f©Ī)Ų▒ČÉ┐žŽĄĮy(t©»ng)║═╣½┬ĘĪóā╚(n©©i)║ėžø╬’▀\(y©┤n)▌öśI(y©©)░l(f©Ī)Ų▒ČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ░³└©ČÉ┐ž▒P║═é„▌ö▒P,ĪŻ

ĪĪĪĪį÷ųĄČÉĘ└é╬ČÉ┐žŽĄĮy(t©»ng)Ą─īŻė├įO(sh©©)éõ▀Ć░³└©Ęųķ_Ų▒ÖC(j©®),ĪŻ

ĪĪĪĪĪŠ╠žäe╠ß╩Š2Ī┐

ĪĪĪĪį÷ųĄČÉę╗░Ń╝{ČÉ╚╦ų¦ĖČĄ─ā╔ĒŚ┘M(f©©i)ė├(ārČÉ║Žėŗ)į┌į÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~ųą╚½Ņ~Ąų£pĄ─,Ż¼Ųõį÷ųĄČÉīŻė├░l(f©Ī)Ų▒▓╗ū„×ķį÷ųĄČÉĄų┐█æ{ūC,Ż¼Ųõ▀M(j©¼n)ĒŚČÉŅ~▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█ĪŻ╝┤ārČÉ║ŽėŗöĄ(sh©┤)ĄųČÉ║¾,Ż¼įō░l(f©Ī)Ų▒▓╗─▄ųžÅ═(f©┤)į┘┤╬Ąų┐█▀M(j©¼n)ĒŚČÉŅ~,ĪŻ

ĪĪĪĪ╝┤Ż║ė├ČÉ╩šā×(y©Łu)╗▌Ą─ĘĮ╩Į¾w¼F(xi©żn)ārČÉ║ŽėŗĄų£pæ¬(y©®ng)╝{ČÉŅ~;▓╗─▄į┘Å─õNĒŚČÉŅ~ųąųžÅ═(f©┤)Ąų┐█▀M(j©¼n)ĒŚČÉĪŻ

ĪĪĪĪĪŠ╗∙▒ŠęÄ(gu©®)Č©Ī┐┐éÖC(j©®)śŗ(g©░u)║═Ęųų¦ÖC(j©®)śŗ(g©░u)▓╗į┌═¼ę╗┐h(╩ą)Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)ĘųäeŽ“Ė„ūį╦∙į┌ĄžĄ─ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾╝{ČÉ;Įø(j©®ng)žöš■▓┐║═ć°╝ęČÉäš(w©┤)┐éŠų╗“š▀Ųõ╩┌ÖÓ(qu©ón)Ą─žöš■║═ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┼·£╩(zh©│n),Ż¼┐╔ęįė╔┐éÖC(j©®)śŗ(g©░u)║Ž▓óŽ“┐éÖC(j©®)śŗ(g©░u)╦∙į┌ĄžĄ─ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾╝{ČÉĪŻ╝┤Ż║ų╗ėąĮø(j©®ng)žöš■▓┐║═ć°╝ęČÉäš(w©┤)┐éŠų┼·£╩(zh©│n)║¾,Ż¼Ųõ┐éĘųÖC(j©®)śŗ(g©░u)įć³c╝{ČÉ╚╦▓┼─▄░┤ššĪČ┐éĘųÖC(j©®)śŗ(g©░u)įć³c╝{ČÉ╚╦į÷ųĄČÉėŗ╦Ń└U╝{Ģ║ąą▐kĘ©ĪĘėŗ╦Ń└U╝{į÷ųĄČÉ

ĪĪĪĪĖ∙ō■(j©┤)ė├═Š┤_Č©┐╔ģR┐éĄ─▀M(j©¼n)ĒŚČÉ

ĪĪĪĪė├ė┌Ī░ĀIĖ─į÷Ī▒ĒŚ─┐Ą─▀M(j©¼n)ĒŚČÉģó┼cģR┐é;ė├ė┌ĘŪĪ░ĀIĖ─į÷Ī▒ĒŚ─┐Ą─▀M(j©¼n)ĒŚČÉ▓╗Ą├ģR┐é,ĪŻ

ĪĪĪĪĘųų¦ÖC(j©®)śŗ(g©░u)░l(f©Ī)╔·ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąśI(y©©)äš(w©┤)Ż¼░┤ššæ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~║═ŅA(y©┤)š„┬╩ėŗ╦Ń└U╝{į÷ųĄČÉ,ĪŻėŗ╦Ń╣½╩Į×ķŻ║æ¬(y©®ng)ŅA(y©┤)└UĄ─į÷ųĄČÉ=æ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~Ī┴ŅA(y©┤)š„┬╩,ĪŻ

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)ģR┐éæ¬(y©®ng)└U╝{Ą─į÷ųĄČÉ×ķģR┐éĄ─õNĒŚČÉŅ~-ģR┐éĄ─▀M(j©¼n)ĒŚČÉŅ~-Ęųų¦ÖC(j©®)śŗ(g©░u)░l(f©Ī)╔·ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąśI(y©©)äš(w©┤)ęč└U╝{Ą─į÷ųĄČÉČÉ┐ŅĪŻ

ĪĪĪĪĪŠ╠žäe╠ß╩ŠĪ┐░┤ššĪČ┐éĘųų¦ÖC(j©®)

śŗ(g©░u)įć³c╝{ČÉ╚╦į÷ųĄČÉėŗ╦Ń└U╝{Ģ║ąą▐kĘ©ĪĘę¬Ū¾,Ż¼┐éĘųÖC(j©®)śŗ(g©░u)įć³c╝{ČÉ╚╦│²┴╦ąĶę¬īóæ¬(y©®ng)ČÉĘ■äš(w©┤)┼cõN╩█žø╬’,Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)Ą─õN╩█Ņ~ĪóõNĒŚČÉŅ~,Īó▀M(j©¼n)ĒŚČÉŅ~ęį╝░æ¬(y©®ng)╝{ČÉŅ~,Īóęč╝{╗“ŅA(y©┤)Į╗(ŅA(y©┤)š„)ČÉŅ~▀M(j©¼n)ąąĘųäe║╦╦Ń═ŌŻ¼▀Ćæ¬(y©®ng)«ö(d©Īng)īóæ¬(y©®ng)ČÉĘ■äš(w©┤)░┤▀mė├Ą─▓╗═¼▀mė├ČÉ┬╩(17%,Īó11%,Īó6%║═3%š„╩š┬╩)Ęųäe║╦╦ŃŲõõN╩█Ņ~ĪóõNĒŚČÉŅ~,Īó▀M(j©¼n)ĒŚČÉŅ~ęį╝░æ¬(y©®ng)╝{ČÉŅ~,Īóęč╝{╗“ŅA(y©┤)Į╗(ŅA(y©┤)š„)ČÉŅ~Ż¼╚╗║¾,Ż¼į┘ė╔┐éÖC(j©®)śŗ(g©░u)ģR┐éėŗ╦Ńæ¬(y©®ng)ČÉĘ■äš(w©┤)æ¬(y©®ng)└U╝{Ą─į÷ųĄČÉČÉŅ~,ĪŻ

ĪĪĪĪ─ĻČ╚į÷ųĄČÉĄ─ŪÕ╦Ń

ĪĪĪĪ├┐─ĻĄ─Ą┌ę╗éĆ╝{ČÉ╔Ļł¾Ų┌ĮY(ji©”)╩°║¾Ż¼ī”╔Žę╗─ĻČ╚┐éĘųÖC(j©®)śŗ(g©░u)ģR┐é╝{ČÉŪķør▀M(j©¼n)ąąŪÕ╦Ń�,Ż┐éÖC(j©®)śŗ(g©░u)║═Ęųų¦ÖC(j©®)śŗ(g©░u)─ĻČ╚ŪÕ╦Ńæ¬(y©®ng)Į╗į÷ųĄČÉ,Ż¼░┤ššĖ„ūįõN╩█╩š╚ļš╝▒╚║═┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─╔Žę╗─ĻČ╚æ¬(y©®ng)Į╗į÷ųĄČÉČÉŅ~ėŗ╦ŃĪŻĘųų¦ÖC(j©®)śŗ(g©░u)ŅA(y©┤)└UĄ─į÷ųĄČÉ│¼▀^Ųõ─ĻČ╚ŪÕ╦Ńæ¬(y©®ng)Į╗į÷ųĄČÉĄ─,Ż¼═©▀^Ģ║═Żęį║¾╝{ČÉ╔Ļł¾Ų┌ŅA(y©┤)└Uį÷ųĄČÉĄ─ĘĮ╩ĮėĶęįĮŌøQ,ĪŻĘųų¦ÖC(j©®)śŗ(g©░u)ŅA(y©┤)└UĄ─į÷ųĄČÉąĪė┌Ųõ─ĻČ╚ŪÕ╦Ńæ¬(y©®ng)Į╗į÷ųĄČÉĄ─Ż¼▓ŅŅ~▓┐Ęųį┌ęį║¾╝{ČÉ╔Ļł¾Ų┌ė╔Ęųų¦ÖC(j©®)śŗ(g©░u)į┌ŅA(y©┤)└Uį÷ųĄČÉĢrę╗▓óŠ═Ąžča(b©│)└U╚ļÄņ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĻP(gu©Īn)ė┌┐éĘųÖC(j©®)śŗ(g©░u)╝{ČÉ╚╦į÷ųĄČÉĄ─Š▀¾węÄ(gu©®)Č©╔µ╝░║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©),ĪóÓ]š■Ų¾śI(y©©)ĪóĶF┬Ę▀\(y©┤n)▌öŲ¾śI(y©©),ĪŻ

ĪĪĪĪš■▓▀╣▓ąįŻ║

ĪĪĪĪį÷ųĄČÉ1Ė„Į╗Ė„ČÉ;į÷ųĄČÉ2ģR┐é╝{ČÉ;

ĪĪĪĪĘųų¦ÖC(j©®)śŗ(g©░u)░┤į┬ŅA(y©┤)└U;

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)░┤╝ŠģR┐é(į÷ųĄČÉ╝{ČÉŲ┌Ž▐╩Ūę╗éĆ╝ŠČ╚);

ĪĪĪĪ─ĻĮKŪÕ╦Ń(Ą┌ę╗éĆ╝{ČÉ╔Ļł¾Ų┌ĮY(ji©”)╩°║¾),ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗäØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║▀M(j©¼n)┐┌žø╬’æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢