�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015���������C���}���c���M헶��~��Ӌ��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y�ˡ���������Ŀ���x���}��Ӌ���}�;C���}���c,�������҂�һ�������2015���������C���}���c���M헶��~��Ӌ��,��

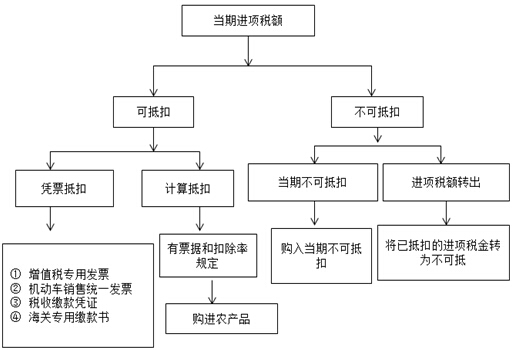

���������c�����ȼ���

���������ȼ� 3���� �C���\������

�����������������������Փ������ԭ�������P����Ļ��A��,���ڱ��^���s���I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���C���\�����P���I(y��)�W��֪�R���I(y��)���ܽ�Q���Ն��}��

������֪�R�c���ڡ���������Ŀ�ڶ�����ֵ�������幝(ji��)һ��Ӌ���������{���~��Ӌ��ă�(n��i)��,��

����![]()

�����C���}���c���M헶��~��Ӌ��

�����{����ُ�M؛����߽��ܑ����ڄ�,������������֧������ؓ������ֵ���~���M헶��~��

��������ʾ��

����1.һ��{�����漰�M헶��ĵֿ�;

����2.����؛��,���ڄ�,�����յĽ����О�;

����3.؛��ڄ�,�����ս��ܷ�֧����ؓ��,��

����(һ)���ԏ��N헶��~�еֿ۵��M헶��~

�������������r���{Ʊ�ֿۺ�Ӌ��ֿۡ�

�����{Ʊ�ֿ�����ֵ����������Ҫ���c,��һ����r��,��ُ�M�����M헶����N�۷����N헶��������ɡ�������ijЩ������r��,�����S�{���˰�����Ҏ(gu��)���ķ���ֵ�����ðl(f��)Ʊ(���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ,���N�۰l(f��)Ʊ��)����Ӌ���M헶��~�۳���

����1.�{Ʊ�ֿۡ���һ����r

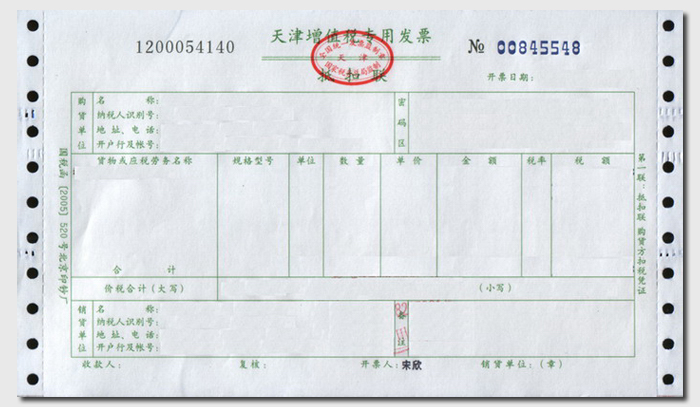

����(1)���N�۷����ṩ��ȡ�õ���ֵ�����ðl(f��)Ʊ(��؛���\ݔ�I(y��)��ֵ�����ðl(f��)Ʊ,�����ؙC��܇�y(t��ng)һ�l(f��)Ʊ,����ͬ)��ע������ֵ���~;

����(2)�ĺ��Pȡ�õĺ��P�M����ֵ�������U�����ע������ֵ���~;

����(3)���ܾ����λ���߂����ṩ�đ����ڄա�����,���Ķ��ՙC�P���߾���(n��i)������ȡ�õĽ��U��������A���͇������U��{�C(���·Q�����U��{�C)��ע������ֵ���~,��

������ע�������

������ֵ�����ðl(f��)Ʊ�����ɑ{Ʊ�ֿ��M헶�

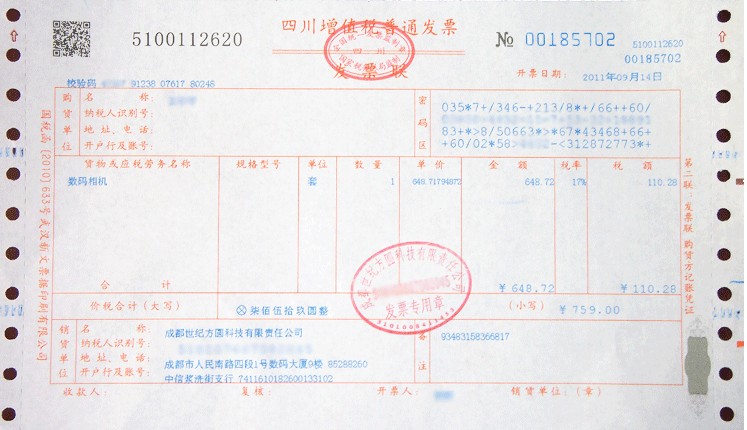

������ֵ����ͨ�l(f��)Ʊ�������ɑ{Ʊ�ֿ��M헶�

������ͨ�l(f��)Ʊ�������ɑ{Ʊ�ֿ��M헶�

����2.Ӌ��ֿۡ���������r

����ُ�M�r(n��ng)�a(ch��n)Ʒ,����ȡ����ֵ�����ðl(f��)Ʊ���ߺ��P�M����ֵ�������U����⣬�����r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I�r��13%�Ŀ۳���Ӌ����M헶��~,��

������ʽ���M헶��~=�I�r���۳���

�������c��ǰ����;���_�Ե�,��

������ُ�r(n��ng)�a(ch��n)Ʒ���I�r�������{����ُ�M�r(n��ng)�a(ch��n)Ʒ���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ��ע���ăr��Ͱ�Ҏ(gu��)���U�{�ğ��~��,��

�����r(n��ng)�a(ch��n)Ʒ����ُ���~���M헶��ֿ۹�ʽ���^���⣺

�������~��ُ���~=���~��ُ�r���(1+10%)

�������~�����{���~=���~��ُ���~������(20%)

��������ֿ��M헶�=(���~��ُ���~+���~�����{���~)���۳���(13%)

�������e�w�{�����I������ԇ�c�ИI(y��)�����U��,��2014��ɵֿ���ֵ���M헶��~�Ŀ۶��{�C��

|

�۶��{�C |

�m����r |

��ע |

|

����ֵ�����ðl(f��)Ʊ �ڙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ |

����(n��i)��ُ؛��ͽ��ܑ����ڄ� ���I��������I(y��)��ԭ��ֵ���{���˿۶��m�� |

�ɾ���(n��i)��؛�����ṩ�ڄշ��_��,��������N�۷����ܶ��ՙC�P���_ |

|

��؛���\ݔ�I(y��)��ֵ�����ðl(f��)Ʊ |

����(n��i)�����\ݔ�ڄ� ���I��������I(y��)��ԭ��ֵ���{���˿۶��m�� |

���ṩ�\ݔ�ڄյġ��I��������I(y��)�_��,��������\ݔ�����ܶ��ՙC�P���_ |

|

���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ |

��ُ��ُ���r(n��ng)�a(ch��n)Ʒ |

��ُ���_�� |

|

���r(n��ng)�a(ch��n)Ʒ�N�۰l(f��)Ʊ |

�N�۷��_�� | |

|

���P�M����ֵ�������U��� |

�M��؛�� |

�M�ڵغ��P�_�� |

|

�����A���͇������U��� |

���ܾ����λ���߂����ṩ�������գ����۴��U��ֵ�����l(f��)���ֿ۵���r |

���U�x�����_��,������ɿ��U�x�������ܶ��ՙC�P���_ |

����3.�M헶��ֿ۵�����Ҏ(gu��)��

����P63-5:��2010��10��1����,�Ŀ�\�I�����������Y�����Y�M���Ŀ���O�_�l(f��),�����Ŀ���O�ڃ�(n��i)ȡ�õ���ֵ�����ðl(f��)Ʊ�������ֿۑ{�C�����S�䰴�F(xi��n)����ֵ�����PҎ(gu��)�����Եֿ�,��ԓ��(j��ng)�Iģʽ��ָ�Ŀ�\�I���c��(j��ng)���ʳ��������й�˾�����M���Ŀ���O�_�l(f��),�����й�˾ؓ؟�I���Y���O������Ӌ��,���Ŀ�\�I��ؓ؟�Ŀ���O�c�\�I,���Ŀ���O��ɺ�.�Ŀ�Y�a(ch��n)�w�Ŀ�\�I�����С�

�������ߌ��|(zh��):���a(ch��n)��I(y��)ͨ�^���Y���U��ʽ�M�в�ُ,��ֵ��ҕͬһ�����Ҳ�ُ̎��,��

����P63-7�Y�a(ch��n)�ؽM��I(y��)�ĽY�D(zhu��n)�ֿ�

������ֵ��һ��{����(���·Q��ԭ�{���ˡ�)���Y�a(ch��n)�ؽM�^����,����ȫ���Y�a(ch��n)��ؓ���̈́ڄ���һ���D(zhu��n)�o������ֵ��һ��{����(���·Q���¼{���ˡ�),�����������k��ע�N���յ�ӛ��,�������k��ע�N��ӛǰ��δ�ֿ۵��M헶��~�ɽY�D(zhu��n)���¼{����̎�^�m(x��)�ֿۡ�

����P63-8(����)

�����r(n��ng)�a(ch��n)Ʒ��ֵ���M헶��˶��۶���������2012��7��1����,���ڲ����ИI(y��)�_չ��ֵ���M헶��~�˶��۳�ԇ�c,��

��������ʾ������ᘌ���

����(1)��ǰ���֡����_�Ե֡��ķ�ʽ����̓�_�r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����ҌҰl(f��)��;

����(2)�r(n��ng)�a(ch��n)Ʒ��ӹ���I(y��)�N�ۮa(ch��n)Ʒ�r,������(sh��)����17%�Ķ���Ӌ���N헶��~,���۳��s����13%�۳���Ӌ���M헶��~���ܶ�{�����J����ˡ������Ϳۡ��ܲ�����,��

�����˶��۶�ԇ�c�ĸ�ĕr�g�ͷ�����

������2012��7��1����,����ُ�M�r(n��ng)�a(ch��n)Ʒ��ԭ�����a(ch��n)�N��Һ�w�鼰����Ʒ���Ƽ��ƾ�,��ֲ���͵���ֵ��һ��{����,���{���r(n��ng)�a(ch��n)Ʒ��ֵ���M헶��~�˶��۳�ԇ�c��������ُ�M�r(n��ng)�a(ch��n)Ʒ�oՓ�Ƿ��������a(ch��n)�����a(ch��n)Ʒ,����ֵ���M헶��~�����ա��r(n��ng)�a(ch��n)Ʒ��ֵ���M헶��~�˶��۳�ԇ�c��ʩ�k������Ҏ(gu��)���ֿ�,��

����ԇ�c�ĸ�ĺ��ă�(n��i)�ݣ�

�����ĸ�1,����׃ԭӋ��ֿ��M헶��ķ�ʽ�������r(n��ng)�a(ch��n)Ʒ�M헶��˶��۳��k��,��ȡ����ԇ�c�a(ch��n)Ʒ���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�ĵֿ۹���,���Ğ錍�Ŀ۶��������{���ˌ����r(n��ng)�a(ch��n)Ʒ�_���ɵֿ۵��M헶�,��

�����ĸ�2,�����r(n��ng)�a(ch��n)Ʒ�M헶��~�Ŀ۳�����13%�Ğ�{�������N��؛��r؛����m�ö��ʡ�

�����˶��۳����ߵľ��w�\��

����(1)ُ�M�r(n��ng)�a(ch��n)Ʒֱ���N�۵ġ�����(j��ng)�N�О�

�����������S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M헶��~=�����N���r(n��ng)�a(ch��n)Ʒ��(sh��)��/(1-�p����)���r(n��ng)�a(ch��n)Ʒƽ��ُ�I�r��13%/(1+13%)

�����p����=�p�Ĕ�(sh��)��/ُ�M��(sh��)��

�������w�{��ԇ�к˶��۳���I(y��)���r(n��ng)�a(ch��n)Ʒ��(j��ng)�N�О��ȡ�N�۔�(sh��)�����Ʒ��˶�,���{���˸���(j��)ÿ���r(n��ng)�a(ch��n)Ʒ�N�۔�(sh��)��,���r(n��ng)�a(ch��n)Ʒƽ��ُ�M�r���r(n��ng)�a(ch��n)Ʒ�M헶��~�۳���Ӌ�㮔�����S�ֿ۵��r(n��ng)�a(ch��n)Ʒ�M헶��~��

����(2)���a(ch��n)��I(y��)�r(n��ng)�a(ch��n)Ʒ�M헶��~�˶��۳��������a(ch��n)�N���О�

���������N������Ͷ��a(ch��n)����,���ɱ����ͅ��շ�,��

����Ͷ��a(ch��n)������(c��)�����r(n��ng)�a(ch��n)Ʒ���Ô�(sh��)���Ŀ��ƣ����ՙC�P����(j��)���Ҙ˜�,���ИI(y��)�˜ʺ��ИI(y��)���J�˜�,���˶��N�ۆ�λ��(sh��)��؛������r(n��ng)�a(ch��n)Ʒ��(sh��)�����{���˸���(j��)ԓ�κļ�ÿ���N��؛��Ĕ�(sh��)��,���r(n��ng)�a(ch��n)Ʒ��ƽ��ُ�M�r,���r(n��ng)�a(ch��n)Ʒ�M헶��~�۳���Ӌ�㮔�����S�ֿ۵��r(n��ng)�a(ch��n)Ʒ�M헶��~;

�����ɱ�����(c��)�����r(n��ng)�a(ch��n)Ʒ���ý��~�Ŀ��ƣ����ՙC�P����(j��)�{���˕�Ӌ�����Y��,���˶������r(n��ng)�a(ch��n)Ʒ��ُ�M�ɱ�ռ���a(ch��n)�ɱ��ı���,���{���˸���(j��)ԓ������ÿ�����I�I(y��)�ճɱ����r(n��ng)�a(ch��n)Ʒ�M헶��~�۳���Ӌ�㮔�����S�ֿ۵��r(n��ng)�a(ch��n)Ʒ�M헶��~,��

�������շ��nj����k�ļ{���˻��{���������a(ch��n)Ʒ,�����ՙC�P���������ИI(y��)����������ͬ��������{���˵Ŀ۳��˜��M�к˶���

���,���Ͷ��a(ch��n)������ʽ�飺

�����������S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M헶��~=�����r(n��ng)�a(ch��n)Ʒ���Ô�(sh��)�����r(n��ng)�a(ch��n)Ʒƽ��ُ�I�r���۳���/(1+�۳���)

���������r(n��ng)�a(ch��n)Ʒ���Ô�(sh��)��=�����N��؛�(sh��)��(������ُ���r(n��ng)�a(ch��n)Ʒ����İ��Ʒ���a(ch��n)��؛�(sh��)��)���r(n��ng)�a(ch��n)Ʒ�κĔ�(sh��)��

�������Ԇ�һ�r(n��ng)�a(ch��n)Ʒԭ�����a(ch��n)��N؛����߶�N�r(n��ng)�a(ch��n)Ʒԭ�����a(ch��n)��N؛���,���ں��㮔���r(n��ng)�a(ch��n)Ʒ���Ô�(sh��)����ƽ��ُ�I�r�r��������(j��)�����ķ����w���ͷ���,��

����ƽ��ُ�I�r��ָُ�I�r(n��ng)�a(ch��n)Ʒ��ĩƽ���I�r,���������I�r֮��Ϊ�֧�����\�M�����ǰ�������M�á�

������ĩƽ���I�r=(�ڳ�����r(n��ng)�a(ch��n)Ʒ��(sh��)�����ڳ�ƽ���I�r+����ُ�M�r(n��ng)�a(ch��n)Ʒ��(sh��)���������I�r)/(�ڳ�����r(n��ng)�a(ch��n)Ʒ��(sh��)��+����ُ�M�r(n��ng)�a(ch��n)Ʒ��(sh��)��)

�����۳��ʞ��N��؛����m�ö���,�����N��؛��Ķ�����17%,���۳��ʾ���17%;�N��؛��Ķ�����13%���۳��ʾ���13%,��

���,��ڳɱ�����ʽ���

�����������S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M헶��~=�������I�I(y��)�ճɱ����r(n��ng)�a(ch��n)Ʒ�����ʡ��۳���/(1+�۳���)

�����r(n��ng)�a(ch��n)Ʒ������=����Ͷ�����a(ch��n)���r(n��ng)�a(ch��n)Ʒ��ُ���~/�������a(ch��n)�ɱ�

�����r(n��ng)�a(ch��n)Ʒ��ُ���~(����)������������؛��w���r(n��ng)�a(ch��n)Ʒ(�������b��o�����ϡ�ȼ��,����ֵ��Ʒ��)����ُ�M�r(n��ng)�a(ch��n)Ʒ֮��Ϊ�֧�����\�M,�����ǰ�������M�á�

����(��)�I������ԭ��ֵ���{�����M헶��~�ĵֿ�����

����ԭ��ֵ���{������ָ���ա����A���͇���ֵ�����Зl����(���·Q����ֵ�����Зl����)�U�{��ֵ���ļ{����,�������P�M헶��~�ֿ۵���������:

����1.ԭ��ֵ��һ��{���˽���ԇ�c�{�����ṩ�đ�������,��ȡ�õ���ֵ�����ðl(f��)Ʊ��ע������ֵ���~���M헶��~��������N헶��~�еֿ�,��

����2.ԭ��ֵ��һ��{�������õđ������M����Ħ��܇,����܇����ͧ,�����M헶��~������N헶��~�еֿ�,��

����3.ԭ��ֵ��һ��{���˽��ܾ����λ���߂����ṩ�đ������գ�����Ҏ(gu��)���������U��ֵ����,��������N헶��~�еֿ۵��M헶��~��Ķ��ՙC�P���ߴ�����ȡ�õĽ��U����Ķ����U��{�C��ע������ֵ���~,��

�����{���ˑ{�����U��{�C�ֿ��M헶��~�ģ������߂�����ͬ,�������C���;����λ�Č��~�λ��߰l(f��)Ʊ,���Y�ϲ�ȫ�ģ����M헶��~���Ï��N헶��~�еֿ�,��

����4.ԭ��ֵ��һ��{����ُ�M؛����߽��ܑ����ڄ�,�����ڡ��������շ���עጡ������Ŀ�ģ������ڡ���ֵ�����Зl������ʮ�l���Q�����ڷ���ֵ�������Ŀ,�����M헶��~������N헶��~�еֿ�,��

����(��)���Ï��N헶��~�еֿ۵��M헶��~(����Ҏ(gu��)��;����)

����1.���ں���Ӌ������Ӌ���Ŀ,������ֵ�������Ŀ,��������ֵ���Ŀ�����w�������߂������M��ُ�M؛����ߑ����ڄ�,��

����2.�������pʧ��ُ�M؛�P���P�đ����ڄ�,��

����3.�������pʧ���ڮa(ch��n)Ʒ���a(ch��n)��Ʒ�����õ�ُ�M؛����ߑ����ڄ�,��

����4.�����M��؛��,�����ڼ{����ȡ�õĺϷ��ĺ��P�M����ֵ�������U�������Ӌ����ֵ���M헶��~��Ψһ����(j��),����˼{�����M��؛�����⌍�H��������M�ڈ��P�r��IJ��~�����Լ��ľ������ȡ�õ���߀��߀���Y��,�������M헶��~�D(zhu��n)��̎����

����5.ԭ��ֵ��һ��{���˽���ԇ�c�{�����ṩ�đ�������,�������Ŀ���M헶��~���Ï��N헶��~�еֿۣ�

����(1)����ʹ�ú���Ӌ������Ӌ���Ŀ,������ֵ�������Ŀ��������ֵ���Ŀ,�����w�������߂������M��ُ�M؛��,�����ܼӹ���������ڄջ��ߑ����ڄ�,�������漰�Ĺ̶��Y�a(ch��n)���������g,���nj������g,�����u���̘�,��������,�����΄Ӯa(ch��n)���U���Hָ�����������Ŀ�Ĺ̶��Y�a(ch��n),��������,���nj������g�����u,���̘�,�������ࡢ���΄Ӯa(ch��n)���U,��(ԭ����)

����(2)���ܵ��ÿ��\ݔ����,��

����(3)�c�������pʧ��ُ�M؛�����P�Ľ�ͨ�\ݔ�I(y��)���ա�

����(4)�c�������pʧ���ڮa(ch��n)Ʒ,���a(ch��n)��Ʒ������ُ�M؛�����P�Ľ�ͨ�\ݔ�I(y��)����,��

�����������pʧ����ָ�����������ɱ��I,���Gʧ,��ù��׃�|(zh��)�ēpʧ���Լ�����(zh��)�����T�����]�ջ��ߏ��������N����؛��,��

�������w�{�c��ጡ�����ֵ�����ɵֿ��M헶���Ҏ(gu��)�t�����⣺

����һ��ُ�M؛��,���ڄշ���֮����ֵ��朗l�Д��,�����õֿ��M헶�,��

�������Dz��ú�����������Ӌ����ֵ���������ٵֿ��M헶��~,��

����������ֵ���۶��{�C������Ҏ(gu��)����,�����ֿܵ��M헶���

���������P朽ӡ���������؛���Դ�^(q��)�փ����r��һ��nj���ҕͬ�N��Ӌ�N헶�,���������ֿ������Ҏ(gu��)�����M헶�,����һ��nj��ڲ��ɵֿ��M헶�������Ӌ���N헶�,��

|

؛���Դ |

؛��ȥ�� | |

|

������,���������M�� �Ǒ����Ŀ������(n��i)�� |

Ͷ�Y���ּt,��ٛ�ͣ����⣩ | |

|

ُ�� |

��Ӌ�N�Ҳ��Ӌ�M� |

ҕͬ�N��Ӌ�N헣��ɵ��M헣� |

|

�Ԯa(ch��n)��ί�мӹ� |

ҕͬ�N��Ӌ�N� ���ɵ��M헣� | |

�������w�{�����õֿ���ֵ���M헶��~������w̎������(���c���y�c)

������һ�,��ُ��r����ֿۡ���ֱ��Ӌ��ُ؛�ijɱ�

�����ڶ���ѵֿۺ��׃��;,���l(f��)���pʧ,�����ڲ�������˶��~�������M헶��D(zhu��n)��̎��(����D(zhu��n)���ַ֞����N��r)

���������ƽ�N�����ķ�߀���롪���_�p�M헶��~

�������w������

������һ�,��ُ��r����ֿۡ���ֱ��Ӌ��ُ؛�ijɱ�

�����ڶ��,���ѵֿۺ��׃��;���l(f��)���pʧ,�����ڲ�������˶��~�������M헶��D(zhu��n)��̎��,��

�����M헶��~�D(zhu��n)���г�Ҋ�����N�D(zhu��n)������������

����ֱ��Ӌ���D(zhu��n)����;

����߀ԭӋ���D(zhu��n)����;

��������Ӌ���D(zhu��n)����,��

����(1)ֱ��Ӌ���M헶��D(zhu��n)���ķ��������m����һ����r�²��ϵȵķ������pʧ���׃��;,��

��������ʾ��(1)���������pʧ�е���ُ�������������M헶����D(zhu��n)��̎����(2)����(zh��)�����T�����]�ջ��ߏ��������N����؛�ﲻ�õֿ��M헶�,���@�ǡ��I������֮��������Ҏ(gu��)��,��

���������ƽ�N�����ķ�߀���롪���_�p�M헶��~

�������c��Ʒ�N����,���N���~�o��Ȼ(li��n)ϵ,�����̘I(y��)��I(y��)��؛���ṩһ���ڄյ����룬�����M���M,�����N�M,���ϼ��M��չʾ�M,�������M��,��������ƽ�N���������_�p������ֵ���M헶���,�������ՠI�I(y��)��,��

�������c��Ʒ�N����,���N���~���^(����һ������,�����~����(sh��)��Ӌ��)�ĸ��N��߀����,����������ƽ�N�����О�����PҎ(gu��)���_�p������ֵ���M헶���,�������ՠI�I(y��)����

����ȡ�õķ�߀�����ȡ�_�p�M헶��ķ�����

�������ڑ��_�p�M헶���=����ȡ�õķ�߀�Y��/(1+��ُ؛���m����ֵ������)����ُ؛���m����ֵ������

�����̘I(y��)��I(y��)��؛����ȡ�ĸ��N����,�������U�{��ֵ��,��Ҳһ�ɲ����_����ֵ�����ðl(f��)Ʊ��

؟�ξ���roroao

- ��һƪ���£� 2015���������C���}���c���N헶��~��Ӌ��

- ��һƪ���£� 2015���������C���}���c�����{���~��Ӌ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖