�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015�����������A(ch��)���c(di��n)���ퟟ���m�ö���

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015�����������A(ch��)���c(di��n)���ퟟ���m�ö���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ퟟ���m�ö���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ���������M(f��i)�����ڶ���(ji��)��Ŀ�c���ʵă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����ퟟ���m�ö���

��֪�R(sh��)�c(di��n)�����ퟟ���m�ö���

��1.2009��5��1���Ժ�ľퟟ��Ŀ���ʠ�r��

|

��Ŀ |

���� | |

|

�� |

| |

|

1.�ퟟ |

| |

|

���I(y��) |

��1����ퟟ���{(di��o)�܃r(ji��)70Ԫ��������ֵ��,����70Ԫ��/�l���� |

56%��0.003Ԫ/֧ |

|

��2����ퟟ���{(di��o)�܃r(ji��)70Ԫ��������ֵ����/�l���� |

36%��0.003Ԫ/֧ | |

|

�̘I(y��)���l(f��) |

5% | |

|

2.ѩ�џ� |

36% | |

|

3.���z |

30% | |

�������e��ʾ��

������һ,��ע������ퟟ��Ŀ��(f��)�϶��ʵēQ����\(y��n)�ã�

|

��Ŀ |

�������� |

���~���� | ||

|

ÿ֧ |

ÿ��(bi��o)��(zh��n)�l��200֧�� |

ÿ��(bi��o)��(zh��n)�䣨5�f(w��n)֧�� | ||

|

��� |

56% |

0.003Ԫ/֧ |

0.6Ԫ/�l |

150Ԫ/�� |

|

��� |

36% |

0.003Ԫ/֧ |

0.6Ԫ/�l |

150Ԫ/�� |

�����ڶ�,��ֻ�оퟟ���̘I(y��)���l(f��)�h(hu��n)��(ji��)�U�{���M(f��i)��,��ѩ�џ������z�Լ�������(y��ng)�����M(f��i)Ʒ���̘I(y��)���l(f��)�h(hu��n)��(ji��)ֻ�U�{��ֵ��,�����U�{���M(f��i)��,��

�����������ퟟ���l(f��)�h(hu��n)��(ji��)�{��������(g��)Ҫ�c(di��n)��

����(1)����5%;

����(2)�h(hu��n)��(ji��)��(n��i)�����ա������l(f��)��֮�g�N�۾ퟟ���U�{���M(f��i)��;

����(3)���ֿܵ���ǰ�h(hu��n)��(ji��)���M(f��i)��,��

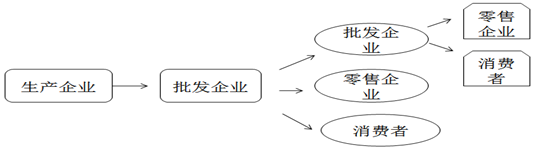

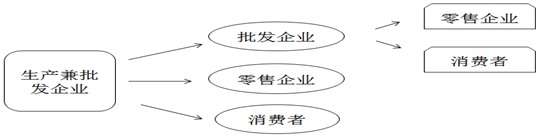

�����ퟟ���l(f��)Ӌ(j��)��ʾ��D

������һ�N��r��

�����ퟟ���l(f��)�ڶ��N��r��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015�����������A(ch��)���c(di��n)��������߶���������������r

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)