�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

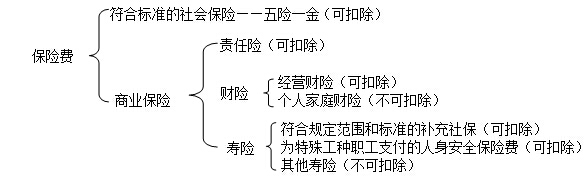

����2015���������A(y��)��(x��)���c����I(y��)���ö��Ŀ۳�ԭ�t�ͷ���

������С����(d��o)�ԡ��F(xi��n)�A���M��2015��ע���A(y��)��(x��)�俼��,�����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015���������A(y��)��(x��)���c����I(y��)���ö��Ŀ۳�ԭ�t�ͷ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ǰ�۳��Ŀ��ԭ�t(��Ϥ)

����(��)�۳��Ŀ����(����)

����(��)�۳��Ŀ�����(bi��o)��(zh��n)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���������Ŀ��ʮ����I(y��)���ö����ڶ���(ji��)��(y��ng)�{�������~��Ӌ��ă�(n��i)��,��

����![]() ��֪�R�c������I(y��)���ö��Ŀ۳�ԭ�t�ͷ���

��֪�R�c������I(y��)���ö��Ŀ۳�ԭ�t�ͷ���

����(һ)��ǰ�۳��Ŀ��ԭ�t(��Ϥ)

������������(qu��n)؟(z��)�l(f��)����ԭ�t,�����ԭ�t,�����P(gu��n)��ԭ�t,���_����ԭ�t,��������ԭ�t��

����(��)�۳��Ŀ����(����)

������I(y��)���H�l(f��)�����cȡ���������P(gu��n)��,��������֧��,�������ɱ�,���M�á�����,���pʧ������֧��,����(zh��n)����Ӌ�㑪(y��ng)�{�������~�r�۳���

����1.�ɱ�,����ָ��I(y��)�N����Ʒ(�a(ch��n)Ʒ,�����ϡ����_��,���U��,���U�f���Y��)���ṩ�ڄ�(w��),���D(zhu��n)�̶��Y�a(ch��n),���o���Y�a(ch��n)(�������g(sh��)�D(zhu��n))�ijɱ���

����2.�M��,����ָ��I(y��)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)���^���аl(f��)�����N���M��,�������M�ú�ؔ��(w��)�M�ã���Ӌ��ɱ������P(gu��n)�M�ó���,��

|

�M���Ŀ |

��(y��ng)���c�P(gu��n)ע���} |

|

�N���M�� |

��1���V���M�͘I(y��)��(w��)�����M�Ƿ�֧ ��2���N�ۂ���Ƿ���ό���,����ʽ��������Ҏ(gu��)�� |

|

�����M�� |

��1���д��M�Ƿ�֧ ��3�����U�M�Ƿ���Ϙ�(bi��o)��(zh��n) |

|

ؔ��(w��)�M�� |

��1����Ϣ�M���Ƿ��^��(bi��o)��(zh��n)�����ڙC��(g��u)ͬ�ͬ�ڣ� ��2������M���Y�����c�M�û��ą^(q��)�� |

����3.����

|

��(zh��n)��۳��Ķ���ķ�ʽ |

�ɿ۳������e�� | |

|

�ڰl(f��)����(d��ng)�ڿ۳� |

ͨ�^Ӌ��I�I(y��)�������ڮ�(d��ng)�ڿ۳� |

���M��,���I�I(y��)��,�����оS�o���O(sh��)���������P(gu��n)��,���YԴ��,��������ֵ���������M���ӵ� |

|

ͨ�^Ӌ������M���ڮ�(d��ng)�ڿ۳� |

���a(ch��n)��,��܇����,�����(zh��n)����ʹ�ö���ӡ������ | |

|

�ڰl(f��)����(d��ng)��Ӌ�����P(gu��n)�Y�a(ch��n)�ijɱ�,�����Ժ���ڷ֔��۳� |

܇�vُ�ö�,������������ռ�ö��� | |

�������w�{����Ҫ������U�{�c��߀����(y��ng)�{�������~��Ӱ�

|

���N |

�U����Ӌ���U�{�� |

�˶���������߀�� |

|

��ֵ�� |

��Ӱ푑�(y��ng)�{�������~ |

�����˶���Ӱ�����,�������ӑ�(y��ng)������ |

|

ȡ�Û]�Ї���(w��)Ժ,��ؔ���������Ҷ���(w��)����ָ�������;����ֵ��,�����M��,���I�I(y��)�����ǽ���,�������M���ӵķ�߀��(y��ng)���ӑ�(y��ng)�{�������~ | ||

|

���M�� |

�p�ّ�(y��ng)�{�������~ | |

|

�I�I(y��)�� | ||

|

�ǽ��� |

����5.����֧��,����ָ���ɱ�,���M�á�����,���pʧ��,����I(y��)��(j��ng)�I����аl(f��)�������P(gu��n)�ġ�������֧��,���Լ����χ���(w��)Ժؔ��,������(w��)���ܲ��TҎ(gu��)��������֧����

����(��)�۳��Ŀ�����(bi��o)��(zh��n)

����1.���Y,��н��֧��

������I(y��)�l(f��)���ĺ����Ĺ��Y,��н��֧����(zh��n)���(j��)���۳���

��������ʾ��

����(1)ע�⡰������,������(j��)�����ɂ��P(gu��n)�I�~,��

����(2)ע��^(q��)�ֹ��Yн����֧���c�������|(zh��)֧����

����������Ҏ(gu��)��1����I(y��)����ü���(ji��)��,���R�r��,������(x��)������Ƹ�x�����ˆT�Լ������ⲿ�ڄ�(w��)��Dz�ù������H�l(f��)�����M��,����(y��ng)�^(q��)�֞鹤�Yн��֧�����������M֧��,����������I(y��)���ö�����Ҏ(gu��)������I(y��)���ö�ǰ�۳������Ќ��ڹ��Yн��֧����,����(zh��n)��Ӌ����I(y��)���Yн���~�Ļ���(sh��),������Ӌ������������P(gu��n)�M�ÿ۳�������(j��)��

��������ʾ��Ҫ���_�dz�Ҏ(gu��)�ù����DŽڄ�(w��)֧��,�����dz�Ҏ(gu��)�ù�Ҫע��^(q��)�ָ������T�ù������a(ch��n)��(j��ng)�I����ù�,���Ǹ������T�ķdz�Ҏ(gu��)�ù��Ĺ��YҲ���ڹ��Yн���~�������鸣���M,��������(j��ng)�M,����������(j��ng)�M�Ŀ۳�����(sh��);�������T�ķdz�Ҏ(gu��)�ù��Ĺ��Y�t���ڸ����M֧����

����������Ҏ(gu��)��2�����й�˾���ա������k����Ҫ�������ə�(qu��n)����Ӌ��,�������҇���I(y��)��Ӌ��(zh��n)�t�����P(gu��n)Ҏ(gu��)��,���ڹə�(qu��n)����Ӌ�����輤���r������ԓ��Ʊ�Ĺ��ʃr��(sh��)��,��Ӌ��_���������й�˾���P(gu��n)��ȵijɱ����M��,������Qȡ������ṩ����(w��)�Č��r��ҕ��ͬ��r�M�в�ͬ���涐̎����

����(1)�ə�(qu��n)����Ӌ�����к������Й�(qu��n)�Ķ���(w��)̎���������ə�(qu��n)����Ӌ�����к����������Й�(qu��n)��,�����й�˾���Ը���(j��)���H�Й�(qu��n)�rԓ��Ʊ�Ĺ��ʃr���c������H�Й�(qu��n)֧���r��IJ��~�͔�(sh��)����Ӌ��_�����鮔(d��ng)�����й�˾���Yн��֧��,�����ն���Ҏ(gu��)���M�ж�ǰ�۳�,��

����(2)�ə�(qu��n)����Ӌ�����к����һ������(w��)�������_��Ҏ(gu��)���I(y��)���l��(���º��Q�ȴ���)�����Й�(qu��n)�Ķ���(w��)̎���������ə�(qu��n)����Ӌ�����к�,�����һ������(w��)�������_��Ҏ(gu��)���I(y��)���l��(���º��Q�ȴ���)�����Й�(qu��n)�ġ����й�˾�ȴ��ڃ�(n��i)��Ӌ��Ӌ��_�J�����P(gu��n)�ɱ��M��,�������ڌ���(y��ng)���Ӌ���U�{��I(y��)���ö��r�۳�,���ڹə�(qu��n)����Ӌ�����Й�(qu��n)�����й�˾���ɸ���(j��)ԓ��Ʊ���H�Й�(qu��n)�r�Ĺ��ʃr���c��(d��ng)�꼤����H�Й�(qu��n)֧���r��IJ��~����(sh��)��,��Ӌ��_�����鮔(d��ng)�����й�˾���Yн��֧��,�����ն���Ҏ(gu��)����ǰ�۳���

����2.�������M,��������(j��ng)�M,����������(j��ng)�M

|

�Ŀ |

��(zh��n)��۳��ķ��� |

���^Ҏ(gu��)���������ֵ�̎�� |

|

�������M |

�����^���Y��~14%�IJ��� |

���ÿ۳� |

|

������(j��ng)�M |

�����^���Y��~2%�IJ��� |

���ÿ۳� |

|

��������(j��ng)�M |

�����^���Y��~2.5%�IJ��� |

��(zh��n)�����Ժ�{������Y(ji��)�D(zhu��n)�۳� |

����3.������U�M���������U�M

����4.��Ϣ�M��

����(1)�ǽ�����I(y��)�������I(y��)������Ϣ֧����������I(y��)�ĸ�헴����Ϣ֧����ͬ�I(y��)�����Ϣ֧��,����I(y��)��(j��ng)����(zh��n)�l(f��)�Ђ�ȯ����Ϣ֧��,���ɓ�(j��)���۳���

����(2)�ǽ�����I(y��)��ǽ�����I(y��)������Ϣ֧���������^���ս�����I(y��)ͬ��ͬ��J������Ӌ��Ĕ�(sh��)�~�IJ��ֿɓ�(j��)���۳�,�����^���ֲ��S�۳�,��

�����P(gu��n)�ڽ�����I(y��)ͬ��ͬ��J�����ʵİ��գ�

�����ٽ��ڙC��(g��u)����ͬ��ͬ�ƽ������

���,��ڽ�����I(y��)��ijЩ��I(y��)�ṩ�Č��H�J������

����(3)�P(gu��n)(li��n)��I(y��)��Ϣ�M�õĿ۳�

���,��ٺ��ă�(n��i)�ݣ��M�Ѓɂ������Եĺ������������ĺ����Ժ����ʵĺ����ԡ�

������һ�����Y���Y(ji��)��(g��u)�Ƕ��Єe�����ĺ�����,��

���������o�����Y����,��������I(y��)5:1;������I(y��)2:1

�����Y(ji��)��(g��u)�����Եĺ����Y(ji��)���������^���Y��������Ϣ�����ڮ�(d��ng)����Ժ���ȿ۳���

�����ڶ���ͨ�^�������ʘ�(bi��o)��(zh��n)���Єe��Щδ���^���Y��������Ϣ�Ƿ���Ϻ�����ˮƽ,��ʹ����ˮƽ���Ϻ�����,��

����(4)��I(y��)����Ȼ�˽�����Ϣ֧��

�������P(gu��n)(li��n)����Ȼ�˽�����Ϣ֧��������I(y��)��ɖ|�������c��I(y��)���P(gu��n)(li��n)�P(gu��n)ϵ����Ȼ�˽�����Ϣ֧��������Ҏ(gu��)���l����(�P(gu��n)(li��n)�����Y���������ʘ�(bi��o)��(zh��n)),����(zh��n)��۳�,��

��������P(gu��n)(li��n)����Ȼ�˽�����Ϣ֧��������I(y��)�������Ҏ(gu��)������ă�(n��i)�����������ˆT������Ϣ֧����������rͬ�r�������l����,������Ϣ֧���ڲ����^���ս�����I(y��)ͬ��ͬ��J������Ӌ��Ĕ�(sh��)�~�IJ���,����(zh��n)��۳���

��������I(y��)�c����֮�g�Ľ��J���挍,���Ϸ�,����Ч�ģ����Ҳ����зǷ����YĿ�Ļ������`������,����Ҏ(gu��)���О�;

���,�����I(y��)�c����֮�g��ӆ�˽���ͬ��

����5.����M��

������I(y��)�����a(ch��n)��(j��ng)�I����аl(f��)���ĺ����IJ���Ҫ�Y�����Ľ���M�ã���(zh��n)��۳�,��

������I(y��)��ُ��,������̶��Y�a(ch��n)���o���Y�a(ch��n)�ͽ�(j��ng)�^12�������ϵĽ�������_���A(y��)�����N�۠�B(t��i)�Ĵ�؛�l(f��)������,�������P(gu��n)�Y�a(ch��n)ُ��,���������g�l(f��)���ĺ����Ľ���M�ã���(y��ng)��(d��ng)�����Y����֧��Ӌ�����P(gu��n)�Y�a(ch��n)�ijɱ�,�������ն�����Ҏ(gu��)���۳�;���P(gu��n)�Y�a(ch��n)����ʹ�ú�l(f��)���Ľ����Ϣ,�����ڰl(f��)����(d��ng)�ڿ۳���

������I(y��)ͨ�^�l(f��)�Ђ�ȯ,��ȡ���J��,�����ձ���ȷ�ʽ���Y���l(f��)���ĺ������M��֧���������Y�����l����,����(y��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ�;�������Y�����l����,����(y��ng)����ؔ��(w��)�M�ã���(zh��n)������I(y��)���ö�ǰ��(j��)���۳�,��

����6.�R���pʧ

�����R�������γɵąR���pʧ,�����ѽ�(j��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ��Լ��c���������M�������������P(gu��n)�IJ����⣬��(zh��n)��۳�,��

����7.�I(y��)��(w��)��M

������I(y��)�l(f��)�����c���a(ch��n)��(j��ng)�I������P(gu��n)�ĘI(y��)��(w��)�д��M֧��,�����հl(f��)���~��60%�۳�������߲��ó��^��(d��ng)���N��(�I�I(y��))�����5��,��

���������¹ə�(qu��n)Ͷ�Y�I(y��)��(w��)����I(y��)(�������F��˾����,����(chu��ng)�I(y��)Ͷ�Y��I(y��)��)����ı�Ͷ�Y��I(y��)������Ĺ�Ϣ,���t���Լ��ə�(qu��n)�D(zhu��n)����,������Ҏ(gu��)���ı���Ӌ��I(y��)��(w��)�д��M�۳����~��

������I(y��)�ڻI�����g,���l(f��)�����c���a(ch��n)��(j��ng)�I������P(gu��n)�ĘI(y��)��(w��)�д��M֧��,���ɰ����H�l(f��)���~��60%Ӌ����I(y��)�I�k�M���������P(gu��n)Ҏ(gu��)���ڶ�ǰ�۳�,��

����8.�V���M�͘I(y��)��(w��)�����M

������I(y��)ÿһ�{����Ȱl(f��)���ķ��ϗl���ďV���M�͘I(y��)��(w��)�����M,��������(w��)Ժؔ��������(w��)���ܲ��T����Ҏ(gu��)����,�������^��(d��ng)���N��(�I�I(y��))����15%�IJ���,����(zh��n)��۳�;���^���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳�,��

������I(y��)�ڻI�����g,���l(f��)���ďV���M�͘I(y��)��(w��)�����M֧��,���ɰ����H�l(f��)���~Ӌ����I(y��)�I�k�M���������P(gu��n)Ҏ(gu��)���ڶ�ǰ�۳�,��

����9.�h(hu��n)�����o����Y��

������I(y��)���շ���,��������Ҏ(gu��)���P(gu��n)Ҏ(gu��)����ȡ�����ڭh(hu��n)�����o�����B(t��i)�֏�(f��)�ȷ���Č���Y���(zh��n)��۳�;��������Y����ȡ���׃��;��,�����ÿ۳���

����10.���U�M

��������̶��Y�a(ch��n)֧�������U�M,���������·����۳���

����(1)���ڽ�(j��ng)�I�����U�l(f��)��������̶��Y�a(ch��n)���U�M������(j��)���U������۳�;

����(2)�������Y�����U�l(f��)��������̶��Y�a(ch��n)���U�M����(g��u)�����Y����̶��Y�a(ch��n)�rֵ�IJ��֑�(y��ng)��(d��ng)��ȡ���f�M��,�����ڿ۳�;���U�M֧������ֱ�ӿ۳���

����11.�ڄӱ��o�M

������ע��������ڄӱ��o�M���������M���ǵ�ͬ����,�����磺�������Ʒ�ͷ�����M��,��ǰ�ߌ��ڄڄӱ��o�M���]���_֧�Ľ��~��������;���ߌ����������M,�����_֧�Ľ��~��������,��

����12.�����Ծ�֧ٛ��

����������Ҏ(gu��)������I(y��)���H�l(f��)���Ĺ����Ծ�֧ٛ����������������~12%�ԃ�(n��i)�IJ���,����(zh��n)����Ӌ�㑪(y��ng)�{�������~�r�۳�,��

�����@�������������~����ָ��I(y��)���Շ��ҽy(t��ng)һ��Ӌ�ƶȵ�Ҏ(gu��)��Ӌ�����ȕ�Ӌ����,��

������һ,��Ҫע��^(q��)�ֹ����Ծ�ٛ�c�ǹ����Ծ�ٛ���ǹ����Ծ�֧ٛ����Ӌ�㑪(y��ng)�{�������~�r���ÿ۳�,��

�����@�����f�Ĺ���ȝ��Ծ�ٛ,����횷��ό���������ɂ��l����

����(1)����l���������e�����I(y��)

����(2)�����l�������h������(���h��)�����������䲿�T�����Ե�����F�w,��

������I(y��)�M�й����Ծ�ٛ��֧��,���ɹ���������F�w�ͺͿh���������_�߹����Ծ�ٛƱ��(j��)��

�����{����ֱ������ٛ�˵ľ�ٛ,�����������������Ծ�ٛ,����(y��ng)���{���{(di��o)����

�����ڶ�,������������~,���ǰ�������Ҏ(gu��)��Ӌ���������ȕ�Ӌ��������δ�ۜp��һ���̝�p�Ĕ�(sh��)�~,��

��������,������(bi��o)��(zh��n)�Ĺ����Ծ�ٛ�����ýY(ji��)�D(zhu��n)�Ժ����,��

��������,�������Ծ�ٛ��؛�ž�ٛ�͌����֮ٛ��,�������ٛҪҕͬ�N��؛��;�֧ٛ���ɂ��О顣

����14.���P(gu��n)�Y�a(ch��n)���M��

����(1)��I(y��)�D(zhu��n)��̶��Y�a(ch��n)�l(f��)�����M�ã����S�۳�;

����(2)��I(y��)��Ҏ(gu��)��Ӌ��Ĺ̶��Y�a(ch��n)���f�M,���o���Y�a(ch��n)���f���Y�a(ch��n)�Ĕ��N�M����(zh��n)��۳�,��

����15.���C��(g��u)�֔����M��

�����Ǿ�����I(y��)���Ї�����(n��i)�O(sh��)���ęC��(g��u)������,�������Ї����⿂�C��(g��u)�l(f��)�����cԓ�C��(g��u),���������a(ch��n)��(j��ng)�I���P(gu��n)���M�ã��܉��ṩ���C��(g��u)���ߵ��M�ÅR������,�����~,����������(j��)�ͷ������C���ļ����������֔���,����(zh��n)��۳�,��

����16.�Y�a(ch��n)�pʧ

����(1)��I(y��)��(d��ng)�ڰl(f��)���Ĺ̶��Y�a(ch��n)�������Y�a(ch��n)�P̝�����p���pʧ,�������ṩ���P���Y�Ͻ�(j��ng)���ܶ���(w��)�C�P(gu��n)���˺�,����(zh��n)��۳�;

����(2)��I(y��)���؛�P̝�����p,����U��ԭ�Ï��N헶����еֿ۵��M헶���,����(y��ng)ҕͬ��I(y��)ؔ�a(ch��n)�pʧ����(zh��n)���c��؛�pʧ���������ö�ǰ��Ҏ(gu��)���۳�,��

����17.�����Ŀ

��������T�M,�������ĕ��h�M�������M,���`�s��,���V�A�M�õȣ���(zh��n)��۳�,��

����18.���m(x��)�M�����֧��

��������ጡ������c���a(ch��n)��(j��ng)�I���P(gu��n)�����m(x��)�M,�����֧�����傀��������ƣ�

������һ�����m(x��)�M,�������֧����������ơ��������ǽ����p���ˆT(��������,��������)�����m(x��)�M,������֧������(y��ng)ԓ�Ǿ��кϷ���(j��ng)�I�Y����н����(w��)��I(y��)����,��

�����ڶ������m(x��)�M�����֧����Ӌ�����(sh��)���_֧��������,��

�������ڱ��U��I(y��),��ؔ�a(ch��n)���U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��15%(������(sh��)����ͬ)Ӌ�����~;�������U��I(y��)����(d��ng)��ȫ�����M����۳��˱���Ⱥ����~��10%Ӌ�����~,��

��������������I(y��),�����c���кϷ���(j��ng)�I�Y���н����(w��)�C��(g��u)����(���������p������͆T,�������˺ʹ����˵�)����ӆ����(w��)�f(xi��)�h���ͬ�_�J��������~��5%Ӌ�����~��

���������I(y��)�ڰl(f��)չ�͑�,����չ�I(y��)��(w��)���^����(��ί���N���Ԓ��W(w��ng)��,���Ԓ��ֵ����)������(j��ng)�o(j��)��,�����k��֧�����m(x��)�M������,���䌍�H�l(f��)�������P(gu��n)���m(x��)�M�����֧���������^��I(y��)��(d��ng)�����뿂�~5%�IJ���,����(zh��n)������I(y��)���ö�ǰ��(j��)���۳�,��(ע�⣺������5%������Ӌ�����~�Ļ���(sh��)�������뿂�~)

�������´�������(w��),�����I�I(y��)��(w��)��������m(x��)�M��������I(y��)(���Cȯ,����؛,�����U��������I(y��))�����ȡ��ԓ���������H�l(f��)���ĠI�I(y��)�ɱ�(�������m(x��)�M�����֧��),����(zh��n)������I(y��)���ö�ǰ��(j��)���۳�,��(ע�⣺�o��������)

�������������m(x��)�M�����֧���Ȳ���׃�Q��ĿӋ��ؿ�,���I(y��)��(w��)���,���������M���M���M��;Ҳ�������_����,��

��������,�����m(x��)�M�͂����֧����ʽ���ơ�

������ί�Ђ��˴�����,����I(y��)�ԬF(xi��n)��ȷ��D(zhu��n)�~��ʽ֧�������m(x��)�M������ڶ�ǰ�۳�,��

�������壬��I(y��)��l(f��)�Й�(qu��n)�����Cȯ֧���o���P(gu��n)�Cȯ���N�C��(g��u)�����m(x��)�M������ڶ�ǰ�۳�,��

����19.���U��˾�U�{�ı��U���ϻ���

����(1)���U��˾������Ҏ(gu��)���U�{�ı��U���ϻ����(zh��n)���(j��)����ǰ�۳���

|

�I(y��)��(w��) |

�ɶ�ǰ�۳��ı��U���C���� | |

|

��Ͷ�Y��ؔ�a(ch��n)���U�I(y��)��(w��) |

���ó��^���M�����0.8% | |

|

Ͷ�Y��ؔ�a(ch��n)���U�I(y��)��(w��) |

��C����� |

���ó��^�I(y��)��(w��)�����0.08% |

|

�o���C����� |

���ó��^�I(y��)��(w��)�����0.05% | |

|

�ˉ۱��U�I(y��)��(w��) |

��C����� |

���ó��^�I(y��)��(w��)�����0.15% |

|

�o���C����� |

���ó��^���M�����0.05% | |

|

���ڽ������U�I(y��)��(w��) |

���ó��^���M�����0.8% | |

|

�L�ڽ������U�I(y��)��(w��) |

���ó��^���M�����0.15% | |

|

��Ͷ�Y������������U�I(y��)��(w��) |

���ó��^���M�����0.8% | |

|

Ͷ�Y������������U�I(y��)��(w��) |

��C����� |

���ó��^�I(y��)��(w��)�����0.08% |

|

�o���C����� |

���ó��^�I(y��)��(w��)�����0.05% | |

����(2)���U��˾����������֮һ��,�����U�{�ı��U���ϻ����ڶ�ǰ�۳�����ؔ�a(ch��n)���U��˾�ı��U���ϻ������~�_����˾���Y�a(ch��n)6%�ġ����������U��˾�ı��U���ϻ������~�_����˾���Y�a(ch��n)1%��,��

����(3)���U��˾������(w��)Ժؔ�����T�����P(gu��n)Ҏ(gu��)����ȡ��δ����؟(z��)�Μ�(zh��n)���,�����U؟(z��)�Μ�(zh��n)����L�ڽ����U؟(z��)�Μ�(zh��n)���,���Ѱl(f��)���ш�δ�Q�r���(zh��n)�����Ѱl(f��)��δ��δ�Q�r���(zh��n)���,����(zh��n)���ڶ�ǰ�۳���

����(4)���U��˾���H�l(f��)���ĸ��N���U�r��,���o��,����(y��ng)���ț_�ְ�Ҏ(gu��)����ȡ�Ĝ�(zh��n)���,������_�ֲ��֣���(zh��n)���ڮ�(d��ng)�궐ǰ�۳�,��

����21.����(j��)����I(y��)���ö������ڶ�ʮһ�lҎ(gu��)��,������I(y��)����(j��)ؔ��(w��)��Ӌ�ƶ�Ҏ(gu��)���������H��ؔ��(w��)��Ӌ̎�����Ѵ_�J��֧��,�����]�г��^����I(y��)���ö����������P(gu��n)���շ�Ҏ(gu��)Ҏ(gu��)���Ķ�ǰ�۳������͘�(bi��o)��(zh��n)��,���ɰ���I(y��)���H��Ӌ̎���_�J��֧��������I(y��)���ö�ǰ�۳�,��Ӌ���䑪(y��ng)�{�������~,��

����22.��I(y��)�S���M֧����I(y��)���ö���ǰ�۳�Ҏ(gu��)��(����)

�����S���Mָ���Ǐijɱ��M������ȡ�Č����ھS�ֺ��������a(ch��n)���Y�����ڏĕ�Ӌ����Ƕȿ�,���S���M����ȡӰ푳ɱ��M��,���ܷ�õ������J���M�����ö�ǰ�Ŀ۳���2013��֮ǰ,����ͬ�ИI(y��)�в�ͬ��Ҏ(gu��)��,����2013��1��1���𣬸��ИI(y��)�S���M�Ļ���Ҏ(gu��)�t�M���˽y(t��ng)һ,��

����������Ҏ(gu��)����

����(1)���H�l(f��)�����_֧�^(q��)��������֧���c�Y����֧��������I(y��)���H�l(f��)���ľS���M֧��,������������֧���ģ������鮔(d��ng)���M�ö�ǰ�۳�;�����Y����֧����,����(y��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ�,��������I(y��)���ö���Ҏ(gu��)��Ӌ�����f���N�M���ڶ�ǰ�۳���

����(2)���J���A(y��)��ķ�ʽ������I(y��)�������P(gu��n)Ҏ(gu��)���A(y��)��ľS���M,�������ڮ�(d��ng)�ڶ�ǰ�۳�,��

��������ጡ�2013��֮ǰ��ú�V��I(y��)�S���M֧����(zh��)�еľ�����������,���������ИI(y��)�]�о��wҎ(gu��)��,����(d��o)�·�ú�V��I(y��)�o���m�ģ����؈�(zh��)�пڏ�Ҳ�в,��2013��1��1����,�����ИI(y��)��I(y��)�S���M̎��Ҏ(gu��)��������ú�V��I(y��)�S���M�Ķ������ߡ����,���������ߌ�ú�V��I(y��)���ԛ]��׃��,��ǰ��һ�£���һЩ��ú�V��I(y��)���п��ܕ���ǰ�����ߵ�׃��,�����ڱ�Ҏ(gu��)����ʩǰ,����I(y��)�������P(gu��n)Ҏ(gu��)����ȡ�����ڮ�(d��ng)�ڶ�ǰ�۳��ľS���M��������Ҏ(gu��)��̎����

|

�Ѷ�ǰ�۳��ľS���M |

̎��Ҏ(gu��)�t |

|

δʹ�õģ����δ�ã� |

��δ���{���{(di��o)����,���ɲ����{���{(di��o)��,����(y��ng)�����֜p2013�ꌍ�H�l(f��)���ľS���M,���������~�ģ��^�m(x��)�֜p�Ժ���Ȍ��H�l(f��)���ľS���M,�������~����r,����I(y��)���ɰ�������֧�����Y����֧�����Ե�Ҏ(gu��)��̎�� ���w�{�����δ�õ���δ�{(di��o)����,�����õ���,��������(zh��)�ЬF(xi��n)�оS���M��֧���� |

|

�����{���{(di��o)���ģ������{(di��o)��,��ֱ�Ӱ�������֧��,���Y����֧�����Ե�Ҏ(gu��)��̎�� ���w�{�����δ�����{(di��o)���ģ�ֱ�ӈ�(zh��)�ЬF(xi��n)�оS���M��֧���� | |

|

��ʹ�õģ�������ã� |

�������Y�a(ch��n)Ͷ�Y���γ����P(gu��n)�Y�a(ch��n)ȫ���ɱ���,��ԓ�Y�a(ch��n)��ȡ�����f���M�Ô��N�~,�����ö�ǰ�۳����������Y�a(ch��n)Ͷ�Y���γ����P(gu��n)�Y�a(ch��n)���ֳɱ���,��ԓ�Y�a(ch��n)��ȡ�����f���M�Ô��N�~���cԓ���ֳɱ�����(y��ng)�IJ���,�����ö�ǰ�۳����Ѷ�ǰ�۳���,����(y��ng)�{(di��o)������2013��ȑ�(y��ng)�{�������~ |

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015���������A(y��)��(x��)���c��������������ⶐ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖