�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015���������A(y��)��(x��)���c(di��n)���ăr(ji��)Ӌ(j��)��

����2015���������A(y��)��(x��)���c(di��n)���ăr(ji��)Ӌ(j��)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼��,�����������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����(l��i)�W(xu��)��(x��)2015���������A(y��)��(x��)���c(di��n)���ăr(ji��)Ӌ(j��)����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�N���~�Ĵ_��

����(��)����ֵ���N���~�ēQ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ���������M(f��i)����������(ji��)Ӌ(j��)������(j��)�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����ăr(ji��)Ӌ(j��)��

��֪�R(sh��)�c(di��n)�����ăr(ji��)Ӌ(j��)��

����(һ)�N���~�Ĵ_��

����1.�N���~�Ļ�����(n��i)��

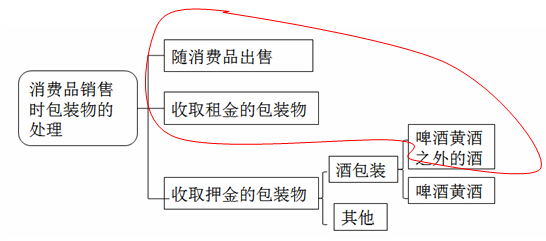

�����N���~�Ǽ{�����N�ۑ�(y��ng)�����M(f��i)Ʒ��ُ(g��u)�I����ȡ��ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)��,���������M(f��i)������������ֵ��,��

�����r(ji��)���M(f��i)����ָ�r(ji��)����ȡ�Ļ���,�����Y�M(f��i)����߀����(r��n),���a(b��)�N,���`�s��,�����ڸ�����Ϣ�����m(x��)�M(f��i),�����b�M(f��i),�����b����𡢃�(ch��)���M(f��i),����(y��u)�|(zh��)�M(f��i),���\(y��n)ݔ�bж�M(f��i),�����տ��(xi��ng),�����|���(xi��ng)�Լ��������N���|(zh��)�ăr(ji��)�����M(f��i)�������\(y��n)���T���\(y��n)�M(f��i)�l(f��)Ʊ�_�߽oُ(g��u)؛����,���{���ˌ�ԓ�(xi��ng)�l(f��)Ʊ�D(zhu��n)���oُ(g��u)؛���Ĵ��|�\(y��n)�M(f��i)�������ڃ�(n��i),��ͬ�r(sh��)���ϗl���Ĵ�����ȡ�������Ի���������I(y��)�����M(f��i)Ҳ���������N���~��(n��i)��

����2.���b���Ӌ(j��)�����}(�c57��58�(y��)��ֵ�����b��Ѻ��Ҏ(gu��)������һ��(g��)�ļ�)

�������b��Ӌ(j��)��Ҏ(gu��)�tҊ�D��

����(��)����ֵ���N���~�ēQ��

����Ӌ(j��)�����M(f��i)���ăr(ji��)�����纬����ֵ������r(sh��),����(y��ng)�Q��鲻����ֵ�����N���~,���Q�㹫ʽ�飺

������(y��ng)�����M(f��i)Ʒ���N���~=����ֵ�����N���~��(1+��ֵ���Ķ��ʻ�������)

������(y��ng)�����M(f��i)Ʒ�m�õ���ֵ�����ʞ�17%;��ֵ�������ʞ�3%��

�����������Y(ji��)Փ��һ����r��,���ăr(ji��)Ӌ(j��)�����M(f��i)�����N���~�cӋ(j��)����ֵ���N�(xi��ng)���~���N���~��ͬһ��(g��)��(sh��)��,��

���������P(gu��n)朽ӡ����M(f��i)���c��ֵ��ͬ�r(sh��)��(du��)؛�����գ��������c�r(ji��)����P(gu��n)ϵ�Dz�ͬ��,����ֵ���ǃr(ji��)�ⶐ,��Ӌ(j��)����ֵ���ăr(ji��)���в���(y��ng)������ֵ������;���M(f��i)���ǃr(ji��)��(n��i)����Ӌ(j��)�����M(f��i)���ăr(ji��)�����ǰ������M(f��i)�������,���҂�ͨ�����f(shu��)�ġ��������r(ji��)��ֻ�Dz�����ֵ��,��������ζ���������M(f��i)����

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015���������A(y��)��(x��)���c(di��n)�����M(f��i)���Ķ���

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)������Ӌ(j��)��

-

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����M(f��i)���{�����͵��c(di��n)

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����M(f��i)���{���x��(w��)�l(f��)���r(sh��)�g

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�����M(f��i)�������˶���Ӌ(j��)��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���Ѽ{���M(f��i)���۳���Ӌ(j��)��

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���M(j��n)�ڑ�(y��ng)�����M(f��i)Ʒ��(y��ng)�{���~��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)