�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2014�����������A(ch��)���c(di��n)����(y��ng)�{�������~��Ҏ(gu��)��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����(l��i)�W(xu��)��(x��)2014�����������A(ch��)���c(di��n)����(y��ng)�{�������~��Ҏ(gu��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

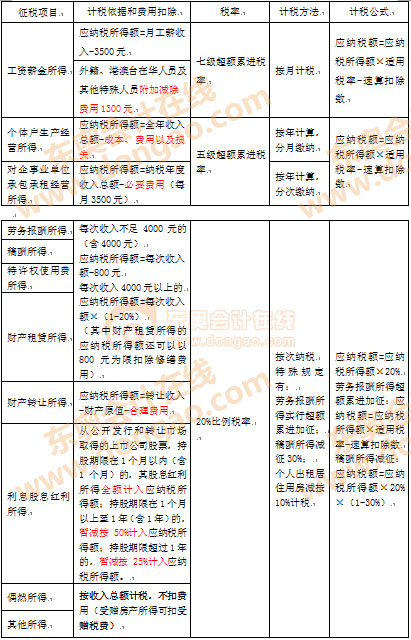

����(һ)Ӌ(j��)������(j��)����ҪҎ(gu��)��һ�[

����(��)��(y��ng)�{�������~������Ҏ(gu��)��

����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ��ʮһ��(g��)�����ö����ڶ���(ji��)�����c��(y��ng)�{�������~�Ĵ_���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������(y��ng)�{�������~��Ҏ(gu��)��

��֪�R(sh��)�c(di��n)������(y��ng)�{�������~��Ҏ(gu��)��

����(һ)Ӌ(j��)������(j��)����ҪҎ(gu��)��һ�[

����

����(��)��(y��ng)�{�������~������Ҏ(gu��)��

����1.��ٛ(z��ng)�Ŀ۳�

����(1)��(g��)�ˌ�������ͨ�^(gu��)�Ї�(gu��)����(n��i)�����(hu��)�F(tu��n)�w,����(gu��)�ҙC(j��)�P(gu��n)��������������(hu��)�����I(y��)�Լ����܇�(y��n)����Ȼ��(z��i)���ĵ^(q��)��ؚ���^(q��)�ľ�ٛ(z��ng),����ٛ(z��ng)�~δ���^(gu��)�{�������(b��o)�đ�(y��ng)�{�������~30%�IJ���,�����ԏđ�(y��ng)�{�������~�п۳������^(gu��)���ֲ��ÿ۳�,��

����(2)��2001��7��1����,����(g��)��ͨ�^(gu��)�ǠI(y��ng)�������(hu��)�F(tu��n)�w�͇�(gu��)�ҙC(j��)�P(gu��n)���r(n��ng)���x��(w��)�����ľ�ٛ(z��ng)����Ӌ(j��)���U�{��(g��)�����ö��r(sh��),����(zh��n)���ڶ�ǰ�������~��ȫ�~�۳�,��

����2.�Y���Ŀ۳�

������(g��)�˵�����(����żȻ���á���(j��ng)��(gu��)��(w��)Ժؔ(c��i)�����T(m��n)�_����������������)���ڌ�(du��)���P(gu��n)(li��n)�Ŀ��ЙC(j��)��(g��u)�ߵȌW(xu��)У�о��_(k��i)�l(f��)�®a(ch��n)Ʒ,���¼��g(sh��),���¹�ˇ���l(f��)�����о��_(k��i)�l(f��)��(j��ng)�M(f��i)���Y������(j��ng)���ܶ���(w��)�C(j��)�P(gu��n)�_��,������ȫ�~������(���Y,��н������)���´�(����Ӌ(j��)��������)��(d��ng)��(����Ӌ(j��)��������)Ӌ(j��)����(g��)�����ö��r(sh��)���đ�(y��ng)�{�������~�п۳�,������ֿ۵�,�����ýY(ji��)�D(zhu��n)�ֿۡ�

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

�������T(m��n)�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ�������������У���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)����(g��)�����ö�����

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)�����Y,��н�����õ�Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)