�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2014�����������l���c(di��n)�������I(y��)Ӌ(j��)��I�I(y��)����Ҏ(gu��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014�����������l���c(di��n)�������I(y��)Ӌ(j��)��I�I(y��)����Ҏ(gu��)��,�������c(di��n)���ڡ������������ I�I(y��)�����Ĺ�(ji��)��(y��ng)�{���~Ӌ(j��)���c���⽛(j��ng)�I�О�Ķ���(w��)̎���ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l��������

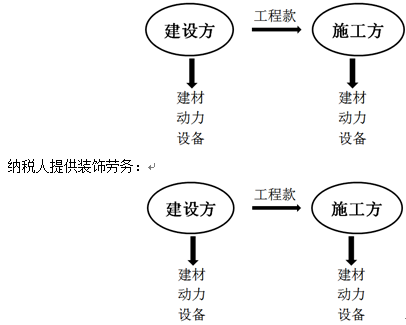

������(f��)��(x��)�c(di��n)�ܣ��I�I(y��)������Ŀ��,�������I(y��),���ʘ��I(y��),������(w��)�I(y��)�����׳��}��Ӌ(j��)��I�I(y��)����(y��ng)�{���~��Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(1)�����c�ְ�

����(2)�{�����ṩ�����I(y��)�ڄ�(w��)(�����bڄ�(w��))��

����(3)���b�������I(y��)

����(4)�Խ��О�ĠI�I(y��)�~����(j��)ͬ��̵ăr(ji��)��_��

����![]() �����l���c(di��n)���������I(y��)Ӌ(j��)��I�I(y��)����Ҏ(gu��)��

�����l���c(di��n)���������I(y��)Ӌ(j��)��I�I(y��)����Ҏ(gu��)��

����Ӌ(j��)��ע�↖�}��

����(1)�����c�ְ�

�������а��ˌ����̷ְ��o���˵ģ���ȫ���а��~�p�����o�ְ��˵ăr(ji��)�������~��I�I(y��)�~;

����(2)�{�����ṩ�����I(y��)�ڄ�(w��)(�����bڄ�(w��))��,����I�I(y��)�~��(y��ng)��(d��ng)������������ԭ����,���O(sh��)�估�������Y�̈́�(d��ng)���r(ji��)���ڃ�(n��i)�������������O(sh��)���ṩ���O(sh��)��ăr(ji��)�

�����{�����ṩ�����I(y��)�ڄ�(w��)(�����bڄ�(w��))��

����(3)���b�������I(y��),���������b���O(sh��)��ăr(ji��)ֵ���鰲�b���̮a(ch��n)ֵ��,����I�I(y��)�~��(y��ng)�����O(sh��)��ăr(ji��)���ڃ�(n��i)��

����(4)�Խ��О�ĠI�I(y��)�~����(j��)ͬ��̵ăr(ji��)��_��,���oͬ��̃r(ji��)���,���M��Ӌ(j��)���r(ji��)��

����Ӌ(j��)���r(ji��)��=���̳ɱ���(1+�ɱ�������)��(1-�I�I(y��)������)

�����ɱ���������ʡ�����΅^(q��),��ֱݠ�ж���(w��)�ִ_��,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014������������� I�I(y��)�������A(ch��)���c(di��n)�R��

����2014������������� I�I(y��)�����A�Μyԇ�}�R��

����2014������������� I�I(y��)�������ɾ��x�R��

����2014������������� I�I(y��)����˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014������������� I�I(y��)�������l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������l���c(di��n)���I�I(y��)����Ӌ(j��)������(j��)

- ��һƪ���£� 2014�����������l���c(di��n)���ʘ��I(y��)Ӌ(j��)��I�I(y��)����Ҏ(gu��)��

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)