�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2014�����������l���c(di��n)����ֵ���M(j��n)�(xi��ng)���~��Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014�����������l���c(di��n)����ֵ���M(j��n)�(xi��ng)���~��Ӌ(j��)��,�������c(di��n)���ڡ��������ڶ�����ֵ�������幝(ji��)һ��Ӌ(j��)��������(y��ng)�{���~��Ӌ(j��)��ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)����Ҫ,����Ҫ������ȫ����,�����^(gu��n)�}�����^(gu��n)�}�����Գ��}���������ѿ���ע���������I(y��ng)������ԭ��ֵ���{�����M(j��n)�(xi��ng)���~�ĵֿ�����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���ԏ��N(xi��o)�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~

����(��)�I(y��ng)������ԭ��ֵ���{�����M(j��n)�(xi��ng)���~�ĵֿ�����

����(��)���Ï��N(xi��o)�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~

����![]() �����l���c(di��n)������ֵ���M(j��n)�(xi��ng)���~��Ӌ(j��)��

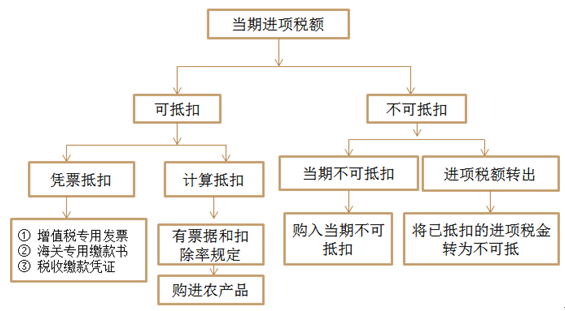

�����l���c(di��n)������ֵ���M(j��n)�(xi��ng)���~��Ӌ(j��)��

�����{����ُ(g��u)�M(j��n)؛����߽��ܑ�(y��ng)���ڄ�(w��),����(y��ng)������(w��)��֧������ؓ(f��)��(d��n)����ֵ�����~���M(j��n)�(xi��ng)���~��

��������ʾ��

����1.һ��{�����漰�M(j��n)�(xi��ng)���~�ĵֿ�;

����2.����؛��,���ڄ�(w��),������(w��)�Ľ����О�;

����3.؛��ڄ�(w��),������(w��)���շ�֧����ؓ(f��)��(d��n),��

����(һ)���ԏ��N(xi��o)�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~

�����������(l��i)��r���{Ʊ�ֿۺ�Ӌ(j��)��ֿۡ�

�����{Ʊ�ֿ�����ֵ����������Ҫ���c(di��n),��һ����r��,��ُ(g��u)�M(j��n)�����M(j��n)�(xi��ng)���~���N(xi��o)�۷����N(xi��o)�(xi��ng)���~��(du��)��(y��ng)��(g��u)�ɡ�������ijЩ������r��,�����S�{���˰�����Ҏ(gu��)���ķ���ֵ����(zhu��n)�ðl(f��)Ʊ(���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ,���r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ��)����Ӌ(j��)���M(j��n)�(xi��ng)���~�۳���

����1.�{Ʊ�ֿ�----һ����r

����(1)���N(xi��o)�۷����ṩ��ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ(��؛���\(y��n)ݔ�I(y��)��ֵ����(zhu��n)�ðl(f��)Ʊ,�����ؙC(j��)��(d��ng)܇(ch��)�N(xi��o)�۽y(t��ng)һ�l(f��)Ʊ,����ͬ)��ע������ֵ�����~;

����(2)�ĺ��P(gu��n)ȡ�õĺ��P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)��ע������ֵ�����~;

����(3)���ܾ����λ���߂�(g��)���ṩ�đ�(y��ng)������(w��)���Ķ���(w��)�C(j��)�P(gu��n)���߾���(n��i)������ȡ�õĽ��U��������A���͇�(gu��)�����U��{�C(���·Q(ch��ng)�����U��{�C)��ע������ֵ���~,��(����,��P62-6)

����ע�������

������ֵ����(zhu��n)�ðl(f��)Ʊ�����ɑ{Ʊ�ֿ��M(j��n)�(xi��ng)���~

������ֵ����ͨ�l(f��)Ʊ�������ɑ{Ʊ�ֿ��M(j��n)�(xi��ng)���~

������ͨ�l(f��)Ʊ�������ɑ{Ʊ�ֿ��M(j��n)�(xi��ng)���~

����2.Ӌ(j��)��ֿ�----������r

����ُ(g��u)�M(j��n)�r(n��ng)�a(ch��n)Ʒ����ȡ����ֵ����(zhu��n)�ðl(f��)Ʊ���ߺ��P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)��,�������r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ�����N(xi��o)�۰l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I(m��i)�r(ji��)��13%�Ŀ۳���Ӌ(j��)���M(j��n)�(xi��ng)���~�ֿ�,��

������ʽ���M(j��n)�(xi��ng)���~=�I(m��i)�r(ji��)���۳���

������ُ(g��u)�r(n��ng)�a(ch��n)Ʒ���I(m��i)�r(ji��)�������{����ُ(g��u)�M(j��n)�r(n��ng)�a(ch��n)Ʒ���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ�����N(xi��o)�۰l(f��)Ʊ��ע���ăr(ji��)��Ͱ�Ҏ(gu��)���U�{�ğ��~��,��

�����r(n��ng)�a(ch��n)Ʒ����ُ(g��u)���~���M(j��n)�(xi��ng)���~�ֿ۹�ʽ���^���⣺

�������~��ُ(g��u)���~=���~��ُ(g��u)�r(ji��)���(1+10%)

�������~����(y��ng)�{���~=���~��ُ(g��u)���~������(20%)

������(zh��n)��ֿ۵��M(j��n)�(xi��ng)���~=(���~��ُ(g��u)���~+���~����(y��ng)�{���~)���۳���(13%)

�������e�w�{�����I(y��ng)������ԇ�c(di��n)�ИI(y��)�����U(ku��)��,��2014���,���ɵֿ���ֵ���M(j��n)�(xi��ng)���~�Ŀ۶��{�C��

|

�۶��{�C |

�m����r |

��ע |

|

����ֵ����(zhu��n)�ðl(f��)Ʊ |

����(n��i)��ُ(g��u)؛��ͽ��ܑ�(y��ng)���ڄ�(w��) ���I(y��ng)��������I(y��)��ԭ��ֵ���{���˿۶��m�� |

�ɾ���(n��i)��؛�����ṩ�ڄ�(w��)���_(k��i)��,��������N(xi��o)�۷����ܶ���(w��)�C(j��)�P(gu��n)���_(k��i) |

|

��؛���\(y��n)ݔ�I(y��)��ֵ����(zhu��n)�ðl(f��)Ʊ |

����(n��i)�����\(y��n)ݔ�ڄ�(w��) ���I(y��ng)��������I(y��)��ԭ��ֵ���{���˿۶��m�� |

���ṩ�\(y��n)ݔ�ڄ�(w��)�����I(y��ng)��������I(y��)�_(k��i)�ߣ�������\(y��n)ݔ�����ܶ���(w��)�C(j��)�P(gu��n)���_(k��i) |

|

���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ |

��ُ(g��u)��ُ(g��u)���ⶐ�r(n��ng)�a(ch��n)Ʒ |

��ُ(g��u)���_(k��i)�� |

|

���r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ |

�N(xi��o)�۷��_(k��i)�� | |

|

�ݺ��P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��) |

�M(j��n)��؛�� |

��(b��o)�P(gu��n)�M(j��n)�ڵغ��P(gu��n)�_(k��i)�� |

|

�����A���͇�(gu��)�����U��{�C |

���ܾ����λ���߂�(g��)���ṩ��(y��ng)������(w��),�����۴��U��ֵ�����l(f��)���ֿ۵���r |

���U�x��(w��)�ˣ�����(n��i)�����ˣ��_(k��i)��,������ɿ��U�x��(w��)�����ܶ���(w��)�C(j��)�P(gu��n)���_(k��i) |

����3.�M(j��n)�(xi��ng)���~�ֿ۵�����Ҏ(gu��)��

����P62-4�����I(y��ng)������֮ǰ���\(y��n)ݔ�M(f��i)�ÿ���Ӌ(j��)��ֿ��M(j��n)�(xi��ng)���~�,����I(y��ng)������֮���_(k��i)�ߵ��\(y��n)ݔ�M(f��i)�ýY(ji��)��Γ�(j��)��������Ӌ(j��)��ֿ��M(j��n)�(xi��ng)���~�đ{�C,��

����P62-5:��2010��10��1����,�(xi��ng)Ŀ�\(y��n)�I(y��ng)�����������Y�����Y�M(j��n)���(xi��ng)Ŀ���O(sh��)�_(k��i)�l(f��)�����(xi��ng)Ŀ���O(sh��)�ڃ�(n��i)ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ�������ֿۑ{�C,�����S�䰴�F(xi��n)����ֵ�����P(gu��n)Ҏ(gu��)�����Եֿ�,��ԓ��(j��ng)�I(y��ng)ģʽ��ָ�(xi��ng)Ŀ�\(y��n)�I(y��ng)���c��(j��ng)����(zh��n)���������й�˾�����M(j��n)���(xi��ng)Ŀ���O(sh��)�_(k��i)�l(f��)�����й�˾ؓ(f��)؟(z��)�I���Y���O(sh��)������Ӌ(j��)�����(xi��ng)Ŀ�\(y��n)�I(y��ng)��ؓ(f��)؟(z��)�(xi��ng)Ŀ���O(sh��)�c�\(y��n)�I(y��ng),���(xi��ng)Ŀ���O(sh��)��ɺ�,���(xi��ng)Ŀ�Y�a(ch��n)�w�(xi��ng)Ŀ�\(y��n)�I(y��ng)�����С�

�������ߌ�(sh��)�|(zh��):���a(ch��n)��I(y��)ͨ�^(gu��)���Y���U��ʽ�M(j��n)�в�ُ(g��u),��ֵ��ҕͬһ�����Ҳ�ُ(g��u)̎��,��

����P62-7���Y�a(ch��n)�ؽM��I(y��)���M(j��n)�(xi��ng)���~�Y(ji��)�D(zhu��n)�ֿ�

������ֵ��һ��{����(���·Q(ch��ng)��ԭ�{���ˡ�)���Y�a(ch��n)�ؽM�^(gu��)����,����ȫ���Y�a(ch��n)��ؓ(f��)���̈́ڄ�(d��ng)��һ���D(zhu��n)�o������ֵ��һ��{����(���·Q(ch��ng)���¼{���ˡ�),�����������k��ע�N(xi��o)����(w��)��ӛ��,�������k��ע�N(xi��o)��ӛǰ��δ�ֿ۵��M(j��n)�(xi��ng)���~�ɽY(ji��)�D(zhu��n)���¼{����̎�^�m(x��)�ֿۡ�

����(��)�I(y��ng)������ԭ��ֵ���{�����M(j��n)�(xi��ng)���~�ĵֿ�����(����)

����ԭ��ֵ���{������ָ���ա����A���͇�(gu��)��ֵ�����Зl����(���·Q(ch��ng)����ֵ�����Зl����)�U�{��ֵ���ļ{����,�������P(gu��n)�M(j��n)�(xi��ng)���~�ֿ۵���������:

����1.ԭ��ֵ��һ��{���˽���ԇ�c(di��n)�{�����ṩ�đ�(y��ng)������(w��),��ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ��ע������ֵ���~���M(j��n)�(xi��ng)���~����(zh��n)����N(xi��o)�(xi��ng)���~�еֿ�,��

����2.ԭ��ֵ��һ��{�������õđ�(y��ng)�����M(f��i)����Ħ��܇(ch��),����܇(ch��)����ͧ,�����M(j��n)�(xi��ng)���~��(zh��n)����N(xi��o)�(xi��ng)���~�еֿ�,��(2013��8��1��)

����3.ԭ��ֵ��һ��{���˽��ܾ����λ���߂�(g��)���ṩ�đ�(y��ng)������(w��)������Ҏ(gu��)����(y��ng)��(d��ng)���U��ֵ����,����(zh��n)����N(xi��o)�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~��Ķ���(w��)�C(j��)�P(gu��n)���ߴ�����ȡ�õĽ��U����Ķ����U��{�C��ע������ֵ���~,��

�����{���ˑ{�����U��{�C�ֿ��M(j��n)�(xi��ng)���~�ģ���(y��ng)��(d��ng)�߂��(sh��)���ͬ,�������C���;����λ�Č�(du��)�~�λ��߰l(f��)Ʊ,���Y�ϲ�ȫ�ģ����M(j��n)�(xi��ng)���~���Ï��N(xi��o)�(xi��ng)���~�еֿ�,��

����4.ԭ��ֵ��һ��{����ُ(g��u)�M(j��n)؛����߽��ܑ�(y��ng)���ڄ�(w��),�����ڡ���(y��ng)������(w��)����עጡ������(xi��ng)Ŀ�ģ������ڡ���ֵ�����Зl������ʮ�l���Q(ch��ng)�����ڷ���ֵ����(y��ng)���(xi��ng)Ŀ,�����M(j��n)�(xi��ng)���~��(zh��n)����N(xi��o)�(xi��ng)���~�еֿ�,��

����(��)���Ï��N(xi��o)�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~

����1.���ڷ���ֵ����(y��ng)���(xi��ng)Ŀ��������ֵ���(xi��ng)Ŀ,�����w�������߂�(g��)�����M(f��i)��ُ(g��u)�M(j��n)؛����ߑ�(y��ng)���ڄ�(w��),��

����2.�������pʧ��ُ(g��u)�M(j��n)؛�P���P(gu��n)�đ�(y��ng)���ڄ�(w��)��

����3.�������pʧ���ڮa(ch��n)Ʒ,���a(ch��n)��Ʒ�����õ�ُ(g��u)�M(j��n)؛����ߑ�(y��ng)���ڄ�(w��),��

����4.һ��{���˼�I(y��ng)�ⶐ�(xi��ng)Ŀ���߷���ֵ����(y��ng)���ڄ�(w��)���o(w��)�����ֲ��õֿ۵��M(j��n)�(xi��ng)���~�ģ������й�ʽӋ(j��)�㣺

�������õֿ۵��M(j��n)�(xi��ng)���~=��(d��ng)�o(w��)�����ֵ�ȫ���M(j��n)�(xi��ng)���~����(d��ng)���ⶐ�(xi��ng)Ŀ�N(xi��o)���~,������ֵ����(y��ng)���ڄ�(w��)�I(y��ng)�I(y��)�~��Ӌ(j��)�®�(d��ng)��ȫ���N(xi��o)���~,���I(y��ng)�I(y��)�~��Ӌ(j��)

����5.��(du��)���M(j��n)��؛��,�����ڼ{����ȡ�õĺϷ��ĺ��P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)����Ӌ(j��)����ֵ���M(j��n)�(xi��ng)���~��Ψһ����(j��),����˼{�����M(j��n)��؛�����⌍(sh��)�H��������M(j��n)�ڈ�(b��o)�P(gu��n)�r(ji��)��IJ��~�����Լ��ľ����(y��ng)��ȡ�õ���߀��߀���Y��,�������M(j��n)�(xi��ng)���~�D(zhu��n)��̎����

����6.ԭ��ֵ��һ��{���˽���ԇ�c(di��n)�{�����ṩ�đ�(y��ng)������(w��),�������(xi��ng)Ŀ���M(j��n)�(xi��ng)���~���Ï��N(xi��o)�(xi��ng)���~�еֿۣ�(����)

����(1)����ʹ�ú�(ji��n)��Ӌ(j��)������Ӌ(j��)���(xi��ng)Ŀ,������ֵ����(y��ng)���(xi��ng)Ŀ��������ֵ���(xi��ng)Ŀ,�����w�������߂�(g��)�����M(f��i)��ُ(g��u)�M(j��n)؛��,�����ܼӹ���������ڄ�(w��)���ߑ�(y��ng)���ڄ�(w��)�������漰�Ĺ̶��Y�a(ch��n),����(zhu��n)�����g(sh��),���nj�(zhu��n)�����g(sh��)�����u(y��),���̘�(bi��o),��������(qu��n)�����Є�(d��ng)�a(ch��n)���U,���Hָ��(zhu��n)���������(xi��ng)Ŀ�Ĺ̶��Y�a(ch��n),����(zhu��n)�����g(sh��)���nj�(zhu��n)�����g(sh��),�����u(y��),���̘�(bi��o)��������(qu��n),�����΄�(d��ng)�a(ch��n)���U,��

����(2)���ܵ��ÿ��\(y��n)ݔ����(w��)

����(3)�c�������pʧ��ُ(g��u)�M(j��n)؛�����P(gu��n)�Ľ�ͨ�\(y��n)ݔ�I(y��)����(w��)��

����(4)�c�������pʧ���ڮa(ch��n)Ʒ,���a(ch��n)��Ʒ������ُ(g��u)�M(j��n)؛�����P(gu��n)�Ľ�ͨ�\(y��n)ݔ�I(y��)����(w��),��

�����������pʧ����ָ�����������ɱ��I,���Gʧ,��ù?f��n)�׃�|(zh��)�ēpʧ���Լ�����(zh��)�����T(m��n)�����](m��i)�ջ��ߏ�(qi��ng)�������N(xi��o)����؛��,��

����7.����������֮һ��,����(y��ng)��(d��ng)�����N(xi��o)���~����ֵ������Ӌ(j��)�㑪(y��ng)�{���~,�����õֿ��M(j��n)�(xi��ng)��,��Ҳ����ʹ����ֵ����(zhu��n)�ðl(f��)Ʊ��

����(1)һ��{���˕�(hu��)Ӌ(j��)���㲻��ȫ�����߲����ṩ��(zh��n)�_����(w��)�Y��;

����(2)��(y��ng)��(d��ng)��Ո(q��ng)�k��һ��{�����Y���J(r��n)����δ��Ո(q��ng)��,��

����2014���������ڶ�����ֵ�������A(ch��)���c(di��n)�R��

����2014���������ڶ�����ֵ�����A�Μy(c��)ԇ�}�R��

����2014���������ڶ�����ֵ�������ɾ��x�R��

����2014���������ڶ�����ֵ����˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014���������ڶ�����ֵ�������l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014�����������l���c(di��n)����ֵ���N(xi��o)�(xi��ng)���~��Ӌ(j��)��

- ��һƪ���£� 2014�����������l���c(di��n)����ֵ��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)