¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║į÷ųĄČÉĄ─š„ČÉĘČć·

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║į÷ųĄČÉĄ─š„ČÉĘČć·,ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ą┌ę╗╣Ø(ji©”)š„ČÉĘČć·╝░╝{ČÉ┴xäš(w©┤)╚╦Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³c(di©Żn)ō▄Ż║▒Š┐╝³c(di©Żn)╩ŪąĶę¬┐╝╔·═Ļ╚½šŲ╬šĄ─ā╚(n©©i)╚▌Ż¼┴Ē═ŌĮ±─Ļą┬į÷┴╦ĀIĖ─į÷æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌,Ż¼┐╔─▄╩Ū│÷Ņ}³c(di©Żn)Ż¼Į©ūh┐╝╔·ų°ųžšŲ╬šį÷ųĄČÉš„ČÉĘČć·ėąĻP(gu©Īn)Ī░ĀIĖ─į÷"Ą─▓┐Ęų,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)š„ČÉĘČć·Ą─ę╗░ŃęÄ(gu©®)Č©

ĪĪĪĪ(Č■)į÷ųĄČÉš„ČÉĘČć·Ą─Š▀¾węÄ(gu©®)Č©

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║į÷ųĄČÉĄ─š„ČÉĘČć·

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║į÷ųĄČÉĄ─š„ČÉĘČć·

ĪĪĪĪ(ę╗)š„ČÉĘČć·Ą─ę╗░ŃęÄ(gu©®)Č©

ĪĪĪĪ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗║¼å╬╬╗╗“éĆ(g©©)¾w╣ż╔╠æ¶ŲĖė├åT╣ż×ķ▒Šå╬╬╗╗“š▀╣═ų„╠ß╣®Ą─╝ė╣ż,Īóą▐┼õä┌äš(w©┤)ĪŻ

ĪĪĪĪ4.╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤)Ī¬Ī¬Ī░ĀIĖ─į÷Ī▒Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)

ĪĪĪĪ╩ŪųĖĻæ┬Ę▀\(y©┤n)▌öĘ■äš(w©┤),Īó╦«┬Ę▀\(y©┤n)▌öĘ■äš(w©┤),Īó║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤)Īó╣▄Ą└▀\(y©┤n)▌öĘ■äš(w©┤),ĪóÓ]š■Ųš▒ķĘ■äš(w©┤),ĪóÓ]š■╠ž╩ŌĘ■äš(w©┤)ĪóŲõ╦¹Ó]š■Ę■äš(w©┤),Īóčą░l(f©Ī)║═╝╝ąg(sh©┤)Ę■äš(w©┤),Īóą┼Žó╝╝ąg(sh©┤)Ę■äš(w©┤)Īó╬─╗»äō(chu©żng)ęŌĘ■äš(w©┤),Īó╬’┴„▌oų·Ę■äš(w©┤),Īóėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UĘ■äš(w©┤),ĪóĶbūCū╔įāĘ■äš(w©┤)ĪóÅV▓źė░ęĢĘ■äš(w©┤),ĪŻ

ĪĪĪĪĪŠ╗∙▒ŠėĪŽ¾Ī┐

ĪĪĪĪį÷ųĄČÉĄ─š„╩šĘČć·╔µ╝░ĄĮžø╬’Ą─╔·«a(ch©Żn),Īó┼·░l(f©Ī)Īó┴Ń╩█║═▀M(j©¼n)┐┌Łh(hu©ón)╣Ø(ji©”);

ĪĪĪĪ╝ė╣ż║═ą▐└Ēą▐┼õä┌äš(w©┤)ī┘ė┌į÷ųĄČÉĄ─æ¬(y©®ng)ČÉä┌äš(w©┤);

ĪĪĪĪ╝ė╣ż║═ą▐└Ēą▐┼õęį═ŌĄ─ä┌äš(w©┤)Ę■äš(w©┤)ųą,Ī░ĀIĖ─į÷Ī▒įć³c(di©Żn)Ą─Ī░2+7Ī▒ąąśI(y©©)└U╝{į÷ųĄČÉ,Ż¼Ųõ╦¹ę╗░Ńī┘ė┌ĀIśI(y©©)ČÉĄ─š„ČÉĘČć·,ĪŻ

ĪĪĪĪĪŠÜw╝{┼c╠ß╩Š1Ī┐æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─╗∙▒ŠĮńČ©

ĪĪĪĪ╗∙▒Šąą×ķĮńČ©Ī¬Ī¬ėąāöĪóĀIśI(y©©)ąį

ĪĪĪĪėąāö,Ż¼╩ŪųĖ╚ĪĄ├žøÄ┼,Īóžø╬’╗“š▀Ųõ╦¹Įø(j©®ng)Ø·(j©¼)└¹ęµĪŻ

ĪĪĪĪĘŪĀIśI(y©©)╗Ņäė(d©░ng),Ż¼╩ŪųĖŻ║(1)ĘŪŲ¾śI(y©©)ąįå╬╬╗░┤ššĘ©┬╔║═ąąš■Ę©ęÄ(gu©®)Ą─ęÄ(gu©®)Č©,Ż¼×ķ┬─ąąć°╝ęąąš■╣▄└Ē║═╣½╣▓Ę■äš(w©┤)┬Ü─▄╩š╚Īš■Ė«ąį╗∙Į╗“š▀ąąš■╩┬śI(y©©)ąį╩š┘M(f©©i)Ą─╗Ņäė(d©░ng)ĪŻ(2)å╬╬╗╗“š▀éĆ(g©©)¾w╣ż╔╠æ¶ŲĖė├Ą─åT╣ż×ķ▒Šå╬╬╗╗“š▀╣═ų„╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤),ĪŻ(3)å╬╬╗╗“š▀éĆ(g©©)¾w╣ż╔╠æ¶×ķåT╣ż╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤),ĪŻ(4)žö(c©ói)š■▓┐║═ć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪĄžė“ĮńČ©Ī¬Ī¬Š│ā╚(n©©i)╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤)

ĪĪĪĪį┌Š│ā╚(n©©i)╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤),Ż¼╩ŪųĖæ¬(y©®ng)ČÉĘ■äš(w©┤)╠ß╣®ĘĮ╗“š▀Įė╩▄ĘĮį┌Š│ā╚(n©©i),ĪŻ

ĪĪĪĪŽ┬┴ąŪķą╬▓╗ī┘ė┌į┌Š│ā╚(n©©i)╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż║(1)Š│═Ōå╬╬╗╗“š▀éĆ(g©©)╚╦Ž“Š│ā╚(n©©i)å╬╬╗╗“š▀éĆ(g©©)╚╦╠ß╣®═Ļ╚½į┌Š│═ŌŽ¹┘M(f©©i)Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)ĪŻ(2)Š│═Ōå╬╬╗╗“š▀éĆ(g©©)╚╦Ž“Š│ā╚(n©©i)å╬╬╗╗“š▀éĆ(g©©)╚╦│÷ūŌ═Ļ╚½į┌Š│═Ō╩╣ė├Ą─ėąą╬äė(d©░ng)«a(ch©Żn),ĪŻ(3)žö(c©ói)š■▓┐║═ć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹Ūķą╬,ĪŻ

ĪĪĪĪ═╗ŲŲ╗∙▒Šąą×ķĮńČ©Ą─æ¬(y©®ng)ČÉąą×ķŻ║

ĪĪĪĪęĢ═¼╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤)Ī¬Ī¬¤oāöĪóĀIśI(y©©)ąį

ĪĪĪĪå╬╬╗║═éĆ(g©©)¾w╣ż╔╠æ¶Ą─Ž┬┴ąŪķą╬,Ż¼ęĢ═¼╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż║

ĪĪĪĪ(1)Ž“Ųõ╦¹å╬╬╗╗“š▀éĆ(g©©)╚╦¤oāö╠ß╣®Į╗═©▀\(y©┤n)▌öśI(y©©)║═▓┐Ęų¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)Ę■äš(w©┤),Ż¼Ą½ęį╣½ęµ╗Ņäė(d©░ng)×ķ─┐Ą─╗“š▀ęį╔ńĢ■(hu©¼)╣½▒Ŗ×ķī”(du©¼)Ž¾Ą─│²═ŌĪŻ

ĪĪĪĪ(2)žö(c©ói)š■▓┐║═ć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹Ūķą╬,ĪŻ

ĪĪĪĪ1.Į╗═©▀\(y©┤n)▌öĘ■äš(w©┤),Ż¼░³║¼Ļæ┬Ę▀\(y©┤n)▌öĘ■äš(w©┤)Īó╦«┬Ę▀\(y©┤n)▌öĘ■äš(w©┤),Īó║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤),Īó╣▄Ą└▀\(y©┤n)▌öĘ■äš(w©┤)ĪŻ

ĪĪĪĪĪŠūóęŌ6éĆ(g©©)å¢Ņ}Ī┐

ĪĪĪĪ(1)Ļæ┬Ę░³└©Ąž╔Ž,Ī󥞎┬▀\(y©┤n)╦═┐═žø,Ż¼░³└©ĶF┬Ę▀\(y©┤n)▌ö║═Ųõ╦¹Ļæ┬Ę▀\(y©┤n)▌ö;

ĪĪĪĪ(2)│÷ūŌ▄ć╣½╦ŠŽ“╩╣ė├▒Š╣½╦Šūįėą│÷ūŌ▄ćĄ─│÷ūŌ▄ć╦ŠÖC(j©®)╩š╚ĪĄ─╣▄└Ē┘M(f©©i)ė├Ż¼░┤Ļæ┬Ę▀\(y©┤n)▌öĘ■äš(w©┤)š„╩šį÷ųĄČÉ;

ĪĪĪĪ(3)▀h(yu©Żn)č¾▀\(y©┤n)▌ö?sh©┤)─│╠ū�,ĪóŲ┌ūŌśI(y©©)äš(w©┤),Ż¼ī┘ė┌╦«┬Ę▀\(y©┤n)▌öĘ■äš(w©┤);║Į┐š▀\(y©┤n)▌ö?sh©┤)─رūŌśI(y©©)äš(w©┤)ī┘ė┌║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤);

ĪĪĪĪ(4)║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)╠ß╣®Ą─┬├┐═└¹ė├└’│╠ĘeĘųāČōQĄ─║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤)Ż¼▓╗š„╩šį÷ųĄČÉ;

ĪĪĪĪ(5)║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)Ė∙ō■(j©┤)ć°╝ęųĖ┴Ņ¤oāö╠ß╣®Ą─║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤),Ż¼ī┘ė┌ęį╣½ęµ╗Ņäė(d©░ng)×ķ─┐Ą─Ą─Ę■äš(w©┤),Ż¼▓╗š„╩šį÷ųĄČÉ,ĪŻ

ĪĪĪĪ2.Ó]š■śI(y©©)░³└©Ó]š■Ųš▒ķĘ■äš(w©┤)ĪóÓ]š■╠ž╩ŌĘ■äš(w©┤),ĪóŲõ╦¹Ó]š■Ę■äš(w©┤),ĪŻ

ĪĪĪĪÓ]š■Ųš▒ķĘ■äš(w©┤)╩ŪųĖ║»╝■Īó░³╣³Ą╚Ó]╝■╝─▀f,Ż¼ęį╝░Ó]Ų▒░l(f©Ī)ąą,Īół¾(b©żo)┐»░l(f©Ī)ąą║═Ó]š■ģRāČĄ╚śI(y©©)äš(w©┤)╗Ņäė(d©░ng)ĪŻ

ĪĪĪĪÓ]š■╠ž╩ŌĘ■äš(w©┤)╩ŪųĖ┴xäš(w©┤)▒°ŲĮ│Żą┼║»,ĪóÖC(j©®)ę¬═©ą┼,Īó├ż╚╦ūx╬’║═Ė’├³┴ę╩┐▀z╬’Ą─╝─▀fĄ╚śI(y©©)äš(w©┤)╗Ņäė(d©░ng)ĪŻ

ĪĪĪĪŲõ╦¹Ó]š■Ę■äš(w©┤)╩ŪųĖÓ]āį(c©©)Ą╚Ó]ŲĘõN╩█,ĪóÓ]š■┤·└ĒĄ╚śI(y©©)äš(w©┤)╗Ņäė(d©░ng),ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐Ó]š■ģRāČ▓╗Ą╚ė┌Ó]š■ā”(ch©│)ąŅĪŻÓ]š■ā”(ch©│)ąŅŃyąąĄ─Ó]š■ā”(ch©│)ąŅśI(y©©)äš(w©┤)ī┘ė┌ĀIśI(y©©)ČÉĮ╚┌śI(y©©)Ą─ĘČć·,ĪŻ

ĪĪĪĪ3.▓┐Ęų¼F(xi©żn)┤·Ę■äš(w©┤)░³└©Ų▀ĒŚ(xi©żng)Ż║

ĪĪĪĪ(1)čą░l(f©Ī)║═╝╝ąg(sh©┤)Ę■äš(w©┤)░³└©čą░l(f©Ī)Ę■äš(w©┤),Īó╝╝ąg(sh©┤)▐D(zhu©Żn)ūīĘ■äš(w©┤),Īó╝╝ąg(sh©┤)ū╔įāĘ■äš(w©┤),Īó║Ž═¼─▄į┤╣▄└ĒĘ■äš(w©┤)Īó╣ż│╠┐▒▓ņ┐▒╠ĮĘ■äš(w©┤),ĪŻ

ĪĪĪĪ(2)ą┼Žó╝╝ąg(sh©┤)Ę■äš(w©┤)╩ŪųĖ└¹ė├ėŗ(j©¼)╦ŃÖC(j©®),Īó═©ą┼ŠW(w©Żng)Įj(lu©░)Ą╚╝╝ąg(sh©┤)ī”(du©¼)ą┼Žó▀M(j©¼n)ąą╔·«a(ch©Żn)Īó╩š╝»,Īó╠Ä└Ē,Īó╝ė╣żĪó┤µā”(ch©│),Īó▀\(y©┤n)▌ö,ĪóÖz╦„║═└¹ė├Ż¼▓ó╠ß╣®ą┼ŽóĘ■äš(w©┤)Ą─śI(y©©)äš(w©┤)╗Ņäė(d©░ng),ĪŻ░³└©▄ø╝■Ę■äš(w©┤),ĪóļŖ┬ĘįO(sh©©)ėŗ(j©¼)╝░£yįćĘ■äš(w©┤)Īóą┼ŽóŽĄĮy(t©»ng)Ę■äš(w©┤)║═śI(y©©)äš(w©┤)┴„│╠╣▄└ĒĘ■äš(w©┤),ĪŻ

ĪĪĪĪ(3)╬─╗»äō(chu©żng)ęŌĘ■äš(w©┤)░³└©įO(sh©©)ėŗ(j©¼)Ę■äš(w©┤),Īó╔╠ś╦(bi©Īo)║═ų°ū„ÖÓ(qu©ón)▐D(zhu©Żn)ūīĘ■äš(w©┤)Īóų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)Ę■äš(w©┤),ĪóÅVĖµĘ■äš(w©┤)║═Ģ■(hu©¼)ūhš╣ė[Ę■äš(w©┤),ĪŻ

ĪĪĪĪ(4)╬’┴„▌oų·Ę■äš(w©┤)░³└©║Į┐šĘ■äš(w©┤)ĪóĖ█┐┌┤aŅ^Ę■äš(w©┤),Īóžø▀\(y©┤n)┐═▀\(y©┤n)ł÷šŠĘ■äš(w©┤),Īó┤“ōŲŠ╚ų·Ę■äš(w©┤),Īóžø╬’▀\(y©┤n)▌ö┤·└ĒĘ■äš(w©┤)Īó┤·└Ēł¾(b©żo)ĻP(gu©Īn)Ę■äš(w©┤),Īóé}ā”(ch©│)Ę■äš(w©┤),ĪóčbąČ░ß▀\(y©┤n)Ę■äš(w©┤)║═╩š┼╔Ę■äš(w©┤)ĪŻ

ĪĪĪĪ(5)ėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UĘ■äš(w©┤)░³└©ėąą╬äė(d©░ng)«a(ch©Żn)╚┌┘YūŌ┘U║═ėąą╬äė(d©░ng)«a(ch©Żn)Įø(j©®ng)ĀIūŌ┘U,ĪŻ

ĪĪĪĪ(6)ĶbūCū╔įāĘ■äš(w©┤)░³└©šJ(r©©n)ūCĘ■äš(w©┤),ĪóĶbūCĘ■äš(w©┤)║═ū╔įāĘ■äš(w©┤)ĪŻ

ĪĪĪĪ(7)ÅV▓źė░ęĢĘ■äš(w©┤)░³└©ÅV▓źė░ęĢ╣Ø(ji©”)─┐(ū„ŲĘ)Ą─ųŲū„Ę■äš(w©┤),Īó░l(f©Ī)ąąĘ■äš(w©┤)║═▓źė│(║¼Ę┼ė│,Ż¼Ž┬═¼)Ę■äš(w©┤)ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐

ĪĪĪĪ(1)ą┬╝╝ąg(sh©┤),Īóą┬«a(ch©Żn)ŲĘ,Īóą┬╣ż╦ć╗“š▀ą┬▓─┴Ž╝░ŲõŽĄĮy(t©»ng)▀M(j©¼n)ąąčąŠ┐┼cįć“×(y©żn)ķ_░l(f©Ī)Ą─śI(y©©)äš(w©┤)╗Ņäė(d©░ng)ī┘ė┌čą░l(f©Ī)║═╝╝ąg(sh©┤)Ę■äš(w©┤);

ĪĪĪĪĄ½▄ø╝■ķ_░l(f©Ī)Ę■äš(w©┤)Īó╠ß╣®╝»│╔ļŖ┬Ę║═ļŖūėļŖ┬Ę«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼),Īó£yįć╝░ŽÓĻP(gu©Īn)╝╝ąg(sh©┤)ų¦│ųĘ■äš(w©┤)ī┘ė┌ą┼Žó╝╝ąg(sh©┤)Ę■äš(w©┤);

ĪĪĪĪČ°╣żśI(y©©)įO(sh©©)ėŗ(j©¼),Īóįņą═įO(sh©©)ėŗ(j©¼)ĪóĘ■čbįO(sh©©)ėŗ(j©¼),ĪóŁh(hu©ón)Š│įO(sh©©)ėŗ(j©¼),ĪóŲĮ├µįO(sh©©)ėŗ(j©¼)Īó░³čbįO(sh©©)ėŗ(j©¼),Īóäė(d©░ng)┬■įO(sh©©)ėŗ(j©¼),ĪóŠW(w©Żng)ė╬įO(sh©©)ėŗ(j©¼)Īóš╣╩ŠįO(sh©©)ėŗ(j©¼),ĪóŠW(w©Żng)šŠįO(sh©©)ėŗ(j©¼),ĪóÖC(j©®)ąĄįO(sh©©)ėŗ(j©¼)Īó╣ż│╠įO(sh©©)ėŗ(j©¼)Ą╚Ą╚ī┘ė┌╬─╗»äō(chu©żng)ęŌĘ■äš(w©┤),ĪŻ

ĪĪĪĪ(2)╝╝ąg(sh©┤)▐D(zhu©Żn)ūīĘ■äš(w©┤),Ż¼╩ŪųĖ▐D(zhu©Żn)ūīīŻ└¹╗“š▀ĘŪīŻ└¹╝╝ąg(sh©┤)Ą─╦∙ėąÖÓ(qu©ón)╗“š▀╩╣ė├ÖÓ(qu©ón)Ą─śI(y©©)äš(w©┤)╗Ņäė(d©░ng)Ż¼Ą½╩ŪųĖ▐D(zhu©Żn)ūī╔╠ś╦(bi©Īo),Īó╔╠ūu(y©┤)║═ų°ū„ÖÓ(qu©ón)Ą─śI(y©©)äš(w©┤)╗Ņäė(d©░ng)ī┘ė┌╬─╗»äō(chu©żng)ęŌĘ■äš(w©┤),ĪŻ

ĪĪĪĪ(3)ėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UęčĮø(j©®ng)Ī░ĀIĖ─į÷Ī▒Ż¼Ą½▓╗äė(d©░ng)«a(ch©Żn)ūŌ┘Uę└╚╗└U╝{ĀIśI(y©©)ČÉ,ĪŻ

ĪĪĪĪ(4)▀h(yu©Żn)č¾▀\(y©┤n)▌öŲ¾śI(y©©)Ą─╣ŌūŌ,Īó║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)Ą─Ė╔ūŌśI(y©©)äš(w©┤)ī┘ė┌ėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UĘ■äš(w©┤)ĪŻ

ĪĪĪĪ(5)┤·└Ēėø┘~,ĪóĘŁūgĘ■äš(w©┤)░┤ššĪ░ū╔įāĘ■äš(w©┤)Ī▒š„╩šį÷ųĄČÉ,ĪŻ

ĪĪĪĪ(Č■)į÷ųĄČÉš„ČÉĘČć·Ą─Š▀¾węÄ(gu©®)Č©

ĪĪĪĪ1.ī┘ė┌š„ČÉĘČć·Ą─╠ž╩ŌĒŚ(xi©żng)─┐

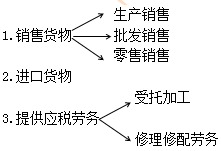

ĪĪĪĪ┐╝╔·ę¬┴╦ĮŌžø╬’Ų┌žøĮ╗ĖŅĪóŃyąąõN╩█ĮŃyśI(y©©)äš(w©┤),ĪóĄõ«ö(d©Īng)śI(y©©)╦└«ö(d©Īng)╬’ŲĘĄ─õN╩█,Īó╝─╩█śI(y©©)┤·õN╝─╩█╬’ŲĘ,ĪóļŖ┴”╣½╦ŠŽ“░l(f©Ī)ļŖŲ¾śI(y©©)╩š╚Ī▀^ŠW(w©Żng)┘M(f©©i)Ą╚Ż¼Č╝ī┘ė┌└U╝{į÷ųĄČÉĄ─ĘČć·,ĪŻ▀Ćę¬ūóęŌĮ╠▓─(20)~(31)Ą─12ĒŚ(xi©żng)ą┬į÷ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ▀@▓┐Ęųā╚(n©©i)╚▌▒╚▌^ČÓ║═ļsŻ¼╚▌ęū├³ųŲ┐═ė^Ņ},ĪŻīW(xu©”)┴Ģ(x©¬)Ģr(sh©¬)ūóęŌęįŽ┬ÄūéĆ(g©©)ęū┐╝³c(di©Żn)Ż║

ĪĪĪĪ(1)ĄV«a(ch©Żn)┘Yį┤,ĪóĄV╔Įä┌äš(w©┤)

ĪĪĪĪ╝{ČÉ╚╦╠ß╣®Ą─ĄV«a(ch©Żn)┘Yį┤ķ_▓╔Īó═┌Š“,ĪóŪąĖŅ,ĪóŲŲ╦ķĪóĘųÆ■,ĪóŽ┤▀xĄ╚ä┌äš(w©┤)ī┘ė┌į÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤);ĄV╔Į▒¼ŲŲ,Īó┤®┐ūĪó▒Ē├µĖĮų°╬’(░³└©Ärīė,Īó═┴īė,Īó╔│īėĄ╚)äāļx║═ŪÕ└Ēä┌äš(w©┤)Ż¼ęį╝░ĄVŠ«,ĪóŽ’Ą└śŗ(g©░u)ų■ä┌äš(w©┤),Ż¼ī┘ė┌ĀIśI(y©©)ČÉæ¬(y©®ng)ČÉä┌äš(w©┤)ĪŻ

ĪĪĪĪ(2)╝{ČÉ╚╦▐D(zhu©Żn)ūī═┴Ąž╩╣ė├ÖÓ(qu©ón)╗“õN╩█▓╗äė(d©░ng)«a(ch©Żn)Ģr(sh©¬)ę╗▓óõN╩█Ą─ĖĮų°ė┌═┴Ąž,Īó▓╗äė(d©░ng)«a(ch©Żn)╔ŽĄ─╣╠Č©┘Y«a(ch©Żn)ųą,Ż¼Ę▓ī┘ė┌į÷ųĄČÉæ¬(y©®ng)ČÉžø╬’Ą─,Ż¼š„╩šį÷ųĄČÉ;

ĪĪĪĪ(3)╝{ČÉ╚╦┘Y«a(ch©Żn)ųžĮM▀^│╠ųą═©▀^║Ž▓ó,ĪóĘų┴óĪó│÷╩█,Īóų├ōQĄ╚ĘĮ╩Įīó╚½▓┐╗“▓┐ĘųīŹ(sh©¬)╬’┘Y«a(ch©Żn)┼cŲõŽÓĻP(gu©Īn)é∙ÖÓ(qu©ón)é∙äš(w©┤)║═ä┌äė(d©░ng)┴”ę╗▓ó▐D(zhu©Żn)ūīĮoŲõ╦¹å╬╬╗║═éĆ(g©©)╚╦,Ż¼▓╗└U╝{į÷ųĄČÉ;

ĪĪĪĪ(4)╣®ļŖŲ¾śI(y©©)└¹ė├ūį╔Ē▌öūāļŖįO(sh©©)éõī”(du©¼)▓ó╚ļļŖŠW(w©Żng)Ą─Ų¾śI(y©©)ūįéõļŖÅS╔·«a(ch©Żn)Ą─ļŖ┴”«a(ch©Żn)ŲĘ▀M(j©¼n)ąąļŖē║š{(di©żo)╣Ø(ji©”)Ż¼ī┘ė┌╠ß╣®╝ė╣żä┌äš(w©┤),Ż¼æ¬(y©®ng)«ö(d©Īng)š„╩šį÷ųĄČÉ,ĪŻī”(du©¼)╔Ž╩÷╣®ļŖŲ¾śI(y©©)▀M(j©¼n)ąąļŖ┴”š{(di©żo)ē║▓ó░┤ļŖ┴┐Ž“ļŖÅS╩š╚ĪĄ─▓óŠW(w©Żng)Ę■äš(w©┤)┘M(f©©i)Ż¼æ¬(y©®ng)«ö(d©Īng)š„╩šį÷ųĄČÉ,ĪŻ

ĪĪĪĪ(5)õN╩█ļŖ╠▌▓óŠSą▐,Īó▒ŻB(y©Żng)

|

ąą×ķ |

▀mė├ČÉĘN |

|

ī”(du©¼)Ų¾śI(y©©)õN╩█ļŖ╠▌Ż©┘Å▀M(j©¼n)Ą─Ż®▓óžō(f©┤)ž¤(z©”)░▓čb╝░▒ŻB(y©Żng)ĪóŠSą▐╚ĪĄ├Ą─╩š╚ļ |

š„╩šį÷ųĄČÉ |

|

Ų¾śI(y©©)õN╩█ūį«a(ch©Żn)Ą─ļŖ╠▌▓óžō(f©┤)ž¤(z©”)░▓čb,Ż¼ī┘ė┌╝{ČÉ╚╦õN╩█žø╬’Ą─═¼Ģr(sh©¬)╠ß╣®Į©ų■śI(y©©)ä┌äš(w©┤) |

ę¬Ęųäeėŗ(j©¼)╦Ńį÷ųĄČÉ║═ĀIśI(y©©)ČÉ |

|

▓╗Å─╩┬ļŖ╠▌╔·«a(ch©Żn),ĪóõN╩█Ż¼ų╗Å─╩┬ļŖ╠▌▒ŻB(y©Żng)║═ŠSą▐Ą─īŻśI(y©©)╣½╦Šī”(du©¼)░▓čb▀\(y©┤n)ąą║¾Ą─ļŖ╠▌▀M(j©¼n)ąąĄ─▒ŻB(y©Żng),ĪóŠSą▐╚ĪĄ├Ą─╩š╚ļ |

š„╩šĀIśI(y©©)ČÉ |

ĪĪĪĪ(6)Č■╩ų▄ćĮø(j©®ng)õNśI(y©©)äš(w©┤)

|

|

ąą×ķ |

▀mė├ČÉĘN |

|

Įø(j©®ng)õN |

╩š┘ÅČ■╩ų▄ćĢr(sh©¬)īóŲõ▐k└Ē▀^æ¶ĄŪėøĄĮūį╝║├¹Ž┬,Ż¼õN╩█Ģr(sh©¬)į┘īóįōČ■╩ų▄ć▀^æ¶ĄŪėøĄĮ┘I╝ę├¹Ž┬Ą─ąą×ķ,Ż¼ī┘ė┌õN╩█žø╬’Ą─ąą×ķ |

š„╩šį÷ųĄČÉ |

|

┤·└Ē |

╝{ČÉ╚╦╩▄═ą┤·└ĒõN╩█Č■╩ų▄ćŻ¼Ę▓═¼Ģr(sh©¬)Š▀éõęįŽ┬Śl╝■Ą─Ż║Ż©1Ż®╩▄═ąĘĮ▓╗Ž“╬»═ąĘĮŅA(y©┤)ĖČžø┐Ņ,Ż╗Ż©2Ż®╬»═ąĘĮīóĪČČ■╩ų▄ćõN╩█Įy(t©»ng)ę╗░l(f©Ī)Ų▒ĪĘų▒Įėķ_Š▀Įo┘Å┘IĘĮ,Ż╗Ż©3Ż®╩▄═ąĘĮ░┤┘Å┘IĘĮīŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ║═į÷ųĄČÉŅ~Ż©╚ńŽĄ┤·└Ē▀M(j©¼n)┐┌õN╩█žø╬’ät×ķ║ŻĻP(gu©Īn)┤·š„Ą─į÷ųĄČÉŅ~Ż®┼c╬»═ąĘĮĮY(ji©”)╦Ńžø┐ŅŻ¼▓ó┴Ē═Ō╩š╚Ī╩ų└m(x©┤)┘M(f©©i) |

š„╩šĀIśI(y©©)ČÉ |

|

▓╗│õĘų┤·└Ē |

▓╗═¼Ģr(sh©¬)Š▀éõ┤·└ĒĄ─╚²ĒŚ(xi©żng)Śl╝■Ą─,Ż¼ęĢ═¼õN╩█ |

š„╩šį÷ųĄČÉ |

ĪĪĪĪ(7)ł╠(zh©¬)┴P┼─┘u P43

ĪĪĪĪ┐┤╩š╚ļÜwī┘┤_Č©š„├Ō,ĪŻ

ĪĪĪĪ(8)ė═ÜŌ╠’Ų¾śI(y©©)×ķ╔·«a(ch©Żn)įŁė═Īó╠ņ╚╗ÜŌ,ĪóĄž┘|(zh©¼)Ųš▓ķ,Īó┐▒╠Įķ_░l(f©Ī)ĄĮįŁė═╠ņ╚╗ÜŌõN╩█Ą─ę╗ŽĄ┴ą▀^│╠ųą╦∙░l(f©Ī)╔·Ą─╔·«a(ch©Żn)ąįä┌äš(w©┤)└U╝{į÷ųĄČÉĪŻ

ĪĪĪĪ(9)╝{ČÉ╚╦╚ĪĄ├ųąčļžö(c©ói)š■ča(b©│)┘N╩š╚ļ,Ż¼▓╗ī┘ė┌į÷ųĄČÉĄ─æ¬(y©®ng)ČÉ╩š╚ļ,ĪŻ

ĪĪĪĪ2.ī┘ė┌š„ČÉĘČć·Ą─╠ž╩Ōąą×ķ

ĪĪĪĪ(1)ęĢ═¼õN╩█ąą×ķŻ║

ĪĪĪĪó┘īóžø╬’Į╗ĖČŲõ╦¹å╬╬╗╗“š▀éĆ(g©©)╚╦┤·õN;

ĪĪ�,Īó┌õN╩█┤·õNžø╬’;

ĪĪ�,Īó█įO(sh©©)ėąā╔éĆ(g©©)ęį╔ŽÖC(j©®)śŗ(g©░u)▓óīŹ(sh©¬)ąąĮy(t©»ng)ę╗║╦╦ŃĄ─╝{ČÉ╚╦Ż¼īóžø╬’Å─ę╗éĆ(g©©)ÖC(j©®)śŗ(g©░u)ęŲ╦═Ųõ╦¹ÖC(j©®)śŗ(g©░u)ė├ė┌õN╩█,Ż¼Ą½ŽÓĻP(gu©Īn)ÖC(j©®)śŗ(g©░u)įO(sh©©)į┌═¼ę╗┐h(╩ą)Ą─│²═Ō;

ĪĪ�,Īó▄īóūį«a(ch©Żn)╗“š▀╬»═ą╝ė╣żĄ─žø╬’ė├ė┌ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐;

ĪĪĪĪó▌īóūį«a(ch©Żn),Īó╬»═ą╝ė╣żĄ─žø╬’ė├ė┌╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i);

ĪĪ�,Īó▐īóūį«a(ch©Żn)Īó╬»═ą╝ė╣ż╗“š▀┘Å▀M(j©¼n)Ą─žø╬’ū„×ķ═Č┘Y,Ż¼╠ß╣®ĮoŲõ╦¹å╬╬╗╗“š▀éĆ(g©©)¾w╣ż╔╠æ¶;

ĪĪ�,Īó▀īóūį«a(ch©Żn)Īó╬»═ą╝ė╣ż╗“š▀┘Å▀M(j©¼n)Ą─žø╬’Ęų┼õĮo╣╔¢|╗“š▀═Č┘Yš▀;

ĪĪ�,ĪóÓīóūį«a(ch©Żn),Īó╬»═ą╝ė╣ż╗“š▀┘Å▀M(j©¼n)Ą─žø╬’¤oāö┘ø(z©©ng)╦═Ųõ╦¹å╬╬╗╗“š▀éĆ(g©©)╚╦ĪŻ

ĪĪ�,Īóߎ“Ųõ╦¹å╬╬╗╗“š▀éĆ(g©©)╚╦¤oāö╠ß╣®Į╗═©▀\(y©┤n)▌öśI(y©©),ĪóÓ]š■śI(y©©)║═▓┐Ęų¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)Ż¼Ą½ęį╣½ęµ╗Ņäė(d©░ng)×ķ─┐Ą─╗“š▀ęį╔ńĢ■(hu©¼)╣½▒Ŗ×ķī”(du©¼)Ž¾Ą─│²═Ō;

ĪĪ�,ĪóŌž�(c©ói)š■▓┐,Īóć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪ(2)╗ņ║ŽõN╩█ąą×ķ

ĪĪĪĪę╗ĒŚ(xi©żng)õN╩█ąą×ķ╚ń╣¹╝╚╔µ╝░žø╬’ėų╔µ╝░ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤),Ż¼×ķ╗ņ║ŽõN╩█ąą×ķ,ĪŻ

ĪĪĪĪ(3)╝µĀIąą×ķ

ĪĪĪĪ╝µĀIĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐ĪŻ

ĪĪĪĪ(4)╗ņśI(y©©)Įø(j©®ng)ĀI(ą┬į÷)

ĪĪĪĪįć³c(di©Żn)╝{ČÉ╚╦╝µėą▓╗═¼ČÉ┬╩╗“š▀š„╩š┬╩Ą─õN╩█žø╬’Īó╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)Ęųäe║╦╦Ń▀mė├▓╗═¼ČÉ┬╩╗“š„╩š┬╩Ą─õN╩█Ņ~,Ż¼╬┤Ęųäe║╦╦ŃõN╩█Ņ~Ą─Ż¼░┤ššėąĻP(gu©Īn)ĘĮĘ©▀mė├ČÉ┬╩╗“š▀š„╩š┬╩,ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╦╝ŠSī¦(d©Żo)łD

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ė▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ¢|ŖW¬Ü(d©▓)╝ęŠ▐½I(xi©żn)Ż║2014ūóĢ■(hu©¼)éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĖ▀Ņl┐╝³c(di©Żn)Üw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ę╗░Ń╝{ČÉ╚╦║═ąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ą─äØĘųś╦(bi©Īo)£╩(zh©│n)

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐╠žėą’L(f©źng)ļU(xi©Żn)Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)