�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

���a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��

����2014�����������A(ch��)���c(di��n)�����a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,���F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����(l��i)�W(xu��)��(x��)2014�����������A(ch��)���c(di��n)�����a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.���a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��

����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�ڶ�����ֵ�����ھŹ�(ji��)����؛��ͷ���(w��)����(��)���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��

��֪�R(sh��)�c(di��n)�������a(ch��n)��I(y��)����؛��ڄ�(w��)��ֵ������˶���Ӌ(j��)�㷽��

�����������x�Ĺ�ʽ�w�F(xi��n)��

���������ߚw�{��

������(du��)���˶��ʵ��������ʵij���؛��,������˶�Ӌ(j��)�㌍(sh��)�H���漰�⡢��,����,�����Ă�(g��)���E��

�����⡪��������؛�ﲻӋ(j��)�N�(xi��ng)��,��

�����ޡ����������M(j��n)�(xi��ng)���~�D(zhu��n)�����^(gu��)��,�����˶��ʵ��������ʶ���Ҫ������ֵ���D(zhu��n)�����N�ijɱ���

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�(��I(y��ng)�I(y��)�ɱ�)�������N�ɱ�

�����J����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~�D(zhu��n)��)

�����֡����ó��ڑ�(y��ng)�˶��~�֜p��(n��i)�N��(y��ng)�{���~����I(y��)�Ã�(n��i)�N���U���ķ�ʽ�õ������˶��Č�(sh��)��,��

�������֡�֮����I(y��)��(y��ng)�{���~���ܳ��F(xi��n)�ĽY(ji��)�֡����Y(ji��)��������(sh��)��Y(ji��)����ؓ(f��)��(sh��),��

�����ˡ�������I(y��)Ӌ(j��)�����(d��ng)�ڑ�(y��ng)�{���~С��0�r(sh��)���ŕ�(hu��)�漰�����˶�,�����@��(g��)�r(sh��)��,����(n��i)�N�đ�(y��ng)�{���ѽ�(j��ng)ȫ�������ڑ�(y��ng)�˶��~�_�ֵ��ˣ������ڑ�(y��ng)�˶�߀���ڛ](m��i)�б�����Ľ��~,��

������Ӌ(j��)������˶��r(sh��)�����]�˶��ʵ���������,����ҪӋ(j��)�㲻������˶��Ľ��~,�����M(j��n)�(xi��ng)��������ȥ���D(zhu��n)����ڮa(ch��n)Ʒ���N�۳ɱ���(�c���ö�һ��㕽�),�����,������˶�Ӌ(j��)�㌍(sh��)�H���漰�⡢��,����,�����Ă�(g��)���E��

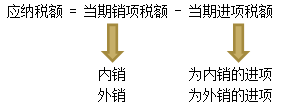

������ֵ������˶��漰���M��ʽ��

������һ�M�ǾC�Ͽ��]��(n��i),�����N���ض�Ӌ(j��)�㑪(y��ng)�{���~�Ĺ�ʽ,���w�F(xi��n)�⡢��,�����^(gu��)��,������P86(1)��87(4)

������(d��ng)�ڑ�(y��ng)�{���~=��(d��ng)���N�(xi��ng)���~-(��(d��ng)���M(j��n)�(xi��ng)���~-��(d��ng)������˶����������͵ֿ۵Ķ��~)

�����P(gu��n)�ڡ��ޡ���Ӌ(j��)�㣺

����P86��ʽ��

��������˶����������͵ֿ۶��~=��(d��ng)�ڳ���؛���x���r(ji��)�����R������ۺ��ʡ�(����؛���m�ö���-����؛���˶���)-��(d��ng)�ڲ��������͵ֿ۶��~�֜p�~

������(d��ng)�ڲ��������͵ֿ۶��~�֜p�~=�ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)���(����؛���m�ö���-����؛���˶���)

�����ĺ�(ji��n)��Ӌ(j��)�㹫ʽ��

�������Ľ��~=(���N�~FOB-�ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)��)��(������-�˶���)

������(du��)��ʽ���ⶐُ(g��u)�M(j��n)�ϼ��Ľ��Ҋ(ji��n)P87

������(d��ng)���ⶐُ(g��u)�M(j��n)ԭ���ϵăr(ji��)������(d��ng)�ڇ�(gu��)��(n��i)ُ(g��u)�M(j��n)�ğo(w��)�M(j��n)�(xi��ng)���~�Ҳ�Ӌ(j��)���M(j��n)�(xi��ng)���~���ⶐԭ���ϵăr(ji��)��ͮ�(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ăr(ji��)�����Ю�(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ăr(ji��)����ҪӋ(j��)�����,��

�����ⶐُ(g��u)�M(j��n)�ϼ��ăr(ji��)��֞鰴��ُ(g��u)�M(j��n)���������ُ(g��u)�M(j��n)�r(ji��)��Ͱ�����(sh��)�ķ�������Č�(sh��)�ăr(ji��)��,��

�������á�ُ(g��u)�M(j��n)�����ģ�

������(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��鮔(d��ng)�ڌ�(sh��)�Hُ(g��u)�M(j��n)���M(j��n)�ϼӹ��M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��

������ʽ��

������(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��=��(d��ng)���M(j��n)���ϼ������r(ji��)��+���P(gu��n)��(sh��)���P(gu��n)��+���P(gu��n)��(sh��)�����M(f��i)��

�������á���(sh��)�ķ�����(2013��7���Ժ�y(t��ng)һʹ��)��

�����M(j��n)�ϼӹ�����؛����õı����M(j��n)���ϼ����~=�M(j��n)�ϼӹ�����؛��������x���r(ji��)���M(j��n)�ϼӹ�Ӌ(j��)��������

����Ӌ(j��)��������=���N�����M(j��n)�ϼӹ��I(y��)��(w��)�r(sh��)�_���Č�(sh��)�H������

������(sh��)�H������=����M(j��n)�ϼӹ����õı����M(j��n)���ϼ����~������M(j��n)�ϼӹ�����؛�ᅡ�~

������ֵ������˶��ڶ��M��Ӌ(j��)�����N���������˶����~(�����)�Ĺ�ʽ(Ӌ(j��)�����~�ĭh(hu��n)��(ji��));P87(2)

��������˶��~=��(d��ng)�ڳ���؛���x���r(ji��)�����R������ƃr(ji��)������؛���˶���-����˶��~�֜p�~

��������˶��~�֜p�~=�ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)�������؛���˶���

��������˶��Ⱥ�(ji��n)����ʽ��

��������˶��~=(���N�~FOB-�ⶐُ(g��u)�M(j��n)ԭ���σr(ji��)��)���˶���

������ֵ������˶������M�nj�һ,�����ɽM��ʽӋ(j��)��Y(ji��)���M(j��n)�бȴ�С��(du��)�ȴ_����(y��ng)�˶��~����ֶ��~(���_���c��ֵĽ��~�ĭh(hu��n)��(ji��)),��P87(3)

�����ٮ�(d��ng)����ĩ���ֶ��~�ܮ�(d��ng)������˶��~�r(sh��)

������(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)����ĩ���ֶ��~

������(d��ng)����ֶ��~=��(d��ng)������˶��~-��(d��ng)�ڑ�(y��ng)�˶��~

���,��ڮ�(d��ng)����ĩ���ֶ��~>��(d��ng)������˶��~�r(sh��)

������(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)������˶��~

������(d��ng)����ֶ��~=0

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)����ֵ���ˣ��⣩����Ӌ(j��)������(j��)

- ��һƪ���£� 2014�����������A(ch��)���c(di��n)���㶐�ʑ�(y��ng)������(w��)��ֵ���ˣ��⣩����Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)