¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉĄ─ėŗČÉę└ō■(j©┤)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚š,Ż¼¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉĄ─ėŗČÉę└ō■(j©┤),ĪŻ

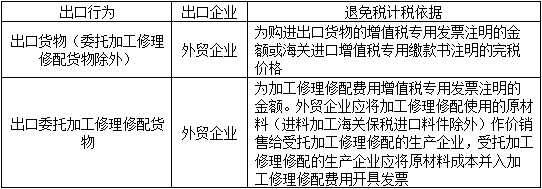

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉĄ─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌Č■š┬į÷ųĄČÉĘ©Ą┌Š┼╣Ø(ji©”)│÷┐┌žø╬’║═Ę■äš(w©┤)Ą─═╦(├Ō)ČÉĄ─ā╚(n©©i)╚▌,ĪŻ

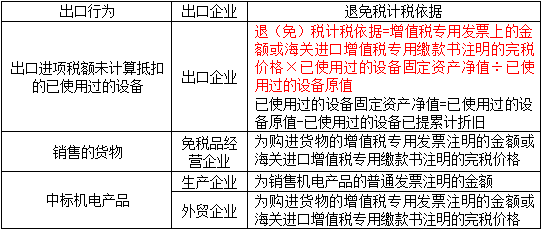

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉĄ─ėŗČÉę└ō■(j©┤)

ĪŠų¬ūR³cĪ┐Ż║į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉĄ─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ│÷┐┌žø╬’ä┌äš(w©┤)╝░æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─į÷ųĄČÉ═╦(├Ō)ČÉĄ─ėŗČÉę└ō■(j©┤)Ż¼░┤│÷┐┌žø╬’ä┌äš(w©┤)╝░æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─│÷┐┌░l(f©Ī)Ų▒(═ŌõN░l(f©Ī)Ų▒),ĪóŲõ╦¹Ųš═©░l(f©Ī)Ų▒╗“┘Å▀M(j©¼n)│÷┐┌žø╬’,Īóä┌äš(w©┤)╝░æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒,Īó║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°┤_Č©,ĪŻ

į÷ųĄČÉ═╦(├Ō)ČÉĄ─ėŗČÉę└ō■(j©┤)

|

│÷┐┌ąą×ķ |

│÷┐┌Ų¾śI(y©©) |

═╦├ŌČÉėŗČÉę└ō■(j©┤) |

|

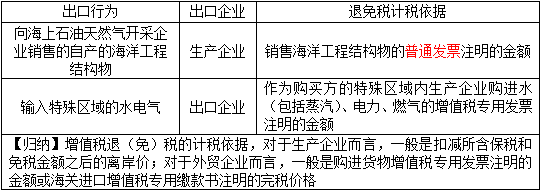

│÷┐┌žø╬’Īóä┌äš(w©┤)Ż©▀M(j©¼n)┴Ž╝ė╣żÅ═(f©┤)│÷┐┌žø╬’│²═ŌŻ® |

╔·«a(ch©Żn)Ų¾śI(y©©) |

│÷┐┌žø╬’,Īóä┌äš(w©┤)Ą─īŹļHļx░ČārŻ©FOBŻ®,ĪŻ īŹļHļx░Čāræ¬(y©®ng)ęį│÷┐┌░l(f©Ī)Ų▒╔ŽĄ─ļx░Čār×ķ£╩(zh©│n)Ż¼Ą½╚ń╣¹│÷┐┌░l(f©Ī)Ų▒▓╗─▄Ę┤ė│īŹļHļx░Čār,Ż¼ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ėąÖÓ(qu©ón)ėĶęį║╦Č© |

|

▀M(j©¼n)┴Ž╝ė╣żÅ═(f©┤)│÷┐┌žø╬’ |

╔·«a(ch©Żn)Ų¾śI(y©©) |

░┤│÷┐┌žø╬’Ą─ļx░ČārŻ©FOBŻ®┐█│²│÷┐┌žø╬’╦∙║¼Ą─║ŻĻP(gu©Īn)▒ŻČÉ▀M(j©¼n)┐┌┴Ž╝■Ą─ĮŅ~║¾┤_Č© |

|

ć°ā╚(n©©i)┘Å▀M(j©¼n)¤o▀M(j©¼n)ĒŚČÉŅ~Ūę▓╗ėŗ╠ß▀M(j©¼n)ĒŚČÉŅ~Ą─├ŌČÉįŁ▓─┴Ž╝ė╣ż║¾│÷┐┌Ą─žø╬’ |

╔·«a(ch©Żn)Ų¾śI(y©©) |

░┤│÷┐┌žø╬’Ą─ļx░ČārŻ©FOBŻ®┐█│²│÷┐┌žø╬’╦∙║¼Ą─ć°ā╚(n©©i)┘Å▀M(j©¼n)├ŌČÉįŁ▓─┴ŽĄ─ĮŅ~║¾┤_Č© |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║į÷ųĄČÉ│÷┐┌═╦ČÉ┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌žø╬’ä┌äš(w©┤)į÷ųĄČÉ├ŌĄų═╦ČÉĄ─ėŗ╦ŃĘĮĘ©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢