�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2014�����������A(ch��)���c������N����

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F(xi��n)�A���M��2014ע�����A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W��2014�����������A(ch��)���c������N���О�,��

����![]() ����(n��i)��������

����(n��i)��������

���,���һ������N���О�

����

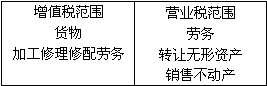

������֪�R�c���ڡ���������Ŀ�ڶ�����ֵ����������(ji��)���⽛(j��ng)�I�О�ͮa(ch��n)Ʒ�Ķ���(w��)̎���ă�(n��i)��,��

����![]() ��֪�R�c��������N���О�

��֪�R�c��������N���О�

��������N��ָһ��N���О���漰��ֵ����(y��ng)��؛��,�����漰�Ǒ�(y��ng)���ڄ�(w��)��

��������N�۵�һ��̎��ԭ�t

������������I(y��)���I�Ŀ���|(zh��)����

��������N�۵�����̎��Ҏ(gu��)�t

���������քe����,���քe�{������ͬ��I��̎��Ҏ(gu��)�t,��

����ʹ������̎��Ҏ(gu��)�t����r���N���Ԯa(ch��n)؛�ﲢͬ�r�ṩ�����I(y��)�ڄ�(w��)���О�;ؔ���������Ҷ���(w��)����Ҏ(gu��)������������,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014�����������A(ch��)���c����I�О�

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖