�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

����2014���������A��֪�R�c�����a(ch��n)�N�ۭh(hu��n)��(ji��)���{���M����Ӌ��

������С�����ԡ��҂�һ����W��2014���������A��֪�R�c�����a(ch��n)�N�ۭh(hu��n)��(ji��)���{���M����Ӌ��,��

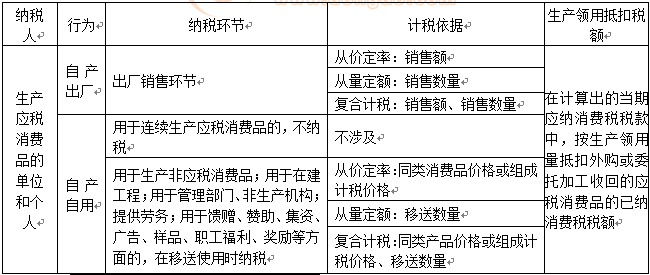

����![]() ����(n��i)��������

����(n��i)��������

����(һ)ֱ�ӌ����N�ۑ��{���M����Ӌ��

����(��)�Ԯa(ch��n)���Ñ��{���M����Ӌ��

����

������֪�R�c���ڡ���������Ŀ���������M�������Ĺ�(ji��)���{���~��Ӌ��ă�(n��i)��,��

����![]() ��֪�R�c�������a(ch��n)�N�ۭh(hu��n)��(ji��)���{���M����Ӌ��

��֪�R�c�������a(ch��n)�N�ۭh(hu��n)��(ji��)���{���M����Ӌ��

����(һ)ֱ�ӌ����N�ۑ��{���M����Ӌ��

����(��)�Ԯa(ch��n)���Ñ��{���M����Ӌ��

����1.�Ԯa(ch��n)���Ñ������MƷ��Ӌ��Ҏ(gu��)�t

�����{�����Ԯa(ch��n)���õđ������MƷ�������B�m(x��)���a(ch��n)�������MƷ��,�����{��;�������������,��������ʹ�Õr�{����

����2.�Ԯa(ch��n)���Ñ������MƷ�Ķ��~Ӌ��

�����{�����Ԯa(ch��n)���õđ������MƷ,�����������a(ch��n)�Ǒ������MƷ,���ڽ����̡��������T,�������a(ch��n)�C��(g��u),���ṩ�ڄա���ٛ,��ٝ��,�����Y���V��,����Ʒ,��������������ȷ���ģ������{��,�����w�����ɷN��r��

������һ�N��r,����ͬ����MƷ���N�ۃr���,�����ռ{�������a(ch��n)��ͬ����MƷ���N�ۃr��Ӌ��{��,��

�������{���~=ͬ����MƷ�N�ۆr���Ԯa(ch��n)���Ô�(sh��)�����m�ö���(�ăr����)

�����ڶ��N��r���Ԯa(ch��n)���Ñ������MƷ�]��ͬ����MƷ�N�ۃr���,�����սM��Ӌ���r��Ӌ��{��,��

����(1)���Џăr�����k��Ӌ��{���ĽM��Ӌ���r��Ӌ�㹫ʽ��

�����M��Ӌ���r��=(�ɱ�+����)��(1-��������)

����=[�ɱ���(1+�ɱ�������)]��(1-��������)

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014���������A��֪�R�c�����M������Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖