¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║─µ┴„Į╗ęū║═Ēś┴„Į╗ęū

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║─µ┴„Į╗ęū║═Ēś┴„Į╗ęū,ĪŻ

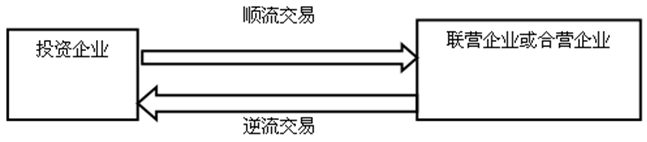

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ÖÓ(qu©ón)ęµĘ©Ą─Č©┴x╝░Ųõ▀mė├ĘČć·

ĪĪĪĪ(Č■)ÖÓ(qu©ón)ęµĘ©║╦╦Ń

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╦─š┬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ┌Č■╣Ø(ji©”)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─║¾└m(x©┤)ėŗ┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║─µ┴„Į╗ęū║═Ēś┴„Į╗ęū

ĪŠų¬ūR³cĪ┐Ż║─µ┴„Į╗ęū║═Ēś┴„Į╗ęū

ĪĪĪĪ═Č┘YŲ¾śI(y©©)į┌▓╔ė├ÖÓ(qu©ón)ęµĘ©┤_šJ═Č┘Y╩šęµĢr,Ż¼æ¬ĄųŽ¹┼cŲõ┬ō(li©ón)ĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķg░l(f©Ī)╔·Ą─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęūōpęµ,ĪŻįō╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęū╝╚░³└©Ēś┴„Į╗ęūę▓░³└©─µ┴„Į╗ęū,ĪŻĒś┴„Į╗ęū║═─µ┴„Į╗ęūłD╩Š╚ńŽ┬Ż║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐═Č┘YŲ¾śI(y©©)┼cŲõ┬ō(li©ón)ĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķgĄ─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęūōp굥ųŽ¹┼c═Č┘YŲ¾śI(y©©)┼cūė╣½╦Šų«ķgĄ─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęūōp굥ųŽ¹ėą╦∙▓╗═¼Ż¼─Ėūė╣½╦Šų«ķgĄ─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęūōpęµį┌║Ž▓óžöäšł¾▒Ēųą╩Ū╚½Ņ~ĄųŽ¹Ą─,Ż¼Č°═Č┘YŲ¾śI(y©©)┼cŲõ┬ō(li©ón)ĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķgĄ─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęūōp굥ųŽ¹āHāH╩Ū═Č┘YŲ¾śI(y©©)╗“╩Ū╝{╚ļ═Č┘YŲ¾śI(y©©)║Ž▓óžöäšł¾▒ĒĘČć·Ą─ūė╣½╦ŠŽĒėą┬ō(li©ón)ĀIŲ¾śI(y©©)╗“║ŽĀIŲ¾śI(y©©)Ą─ÖÓ(qu©ón)ęµĘ▌Ņ~▓┐Ęų,ĪŻ

ĪĪĪĪó┘─µ┴„Į╗ęū

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌║Ž▓óžöäšł¾▒Ēųą,Ż¼╔Ž╩÷ā╚(n©©i)▓┐Į╗ęūė░Ēæ═Č┘YŲ¾śI(y©©)Ą─┘Y«a(ch©Żn)╩Ū┤µžø,Ż¼Č°▓╗╩ŪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼╦∙ęį權ÄųŲ╔Ž╩÷š{(di©żo)š¹Ęųõø,ĪŻ

ĪĪĪĪ欚f├„Ą─╩Ū,Ż¼¤ošōęę╣½╦ŠõN╩█Įo╝ūŲ¾śI(y©©)Ą─╩Ū║╬ĘN┘Y«a(ch©Żn)Ż¼į┌╝ūŲ¾śI(y©©)éĆäeł¾▒ĒųąŲõ«a(ch©Żn)╔·Ą─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐õN╩█└¹ØÖĄ─Ž¹│²Š∙Ę┤ė│į┌ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yųą;Ą½Å─║Ž▓óžöäšł¾▒ĒĄ─ĮŪČ╚,Ż¼æ¬Ž¹│²Š▀¾wł¾▒ĒĒŚ─┐(╚ń┤µžø,Īó╣╠Č©┘Y«a(ch©Żn),Īó¤oą╬┘Y«a(ch©Żn)Ą╚)Ą─ĮŅ~Ż¼▒Š└²æ¬Ž¹│²Ą─╩Ū┤µžø,ĪŻ

ĪĪ�,Īó┌Ēś┴„Į╗ę�

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌╝ūŲ¾śI(y©©)Ą─éĆäeł¾▒ĒųąŻ¼¤ošō╝ūŲ¾śI(y©©)õN╩█Įoęę╣½╦ŠĄ─╩Ū║╬ĘN┘Y«a(ch©Żn),Ż¼Ųõ«a(ch©Żn)╔·Ą─╬┤īŹ¼F(xi©żn)ā╚(n©©i)▓┐õN╩█└¹ØÖĄ─Ž¹│²Š∙Ę┤ė│į┌Ī░═Č┘Y╩šęµĪ▒ųą;Ą½Å─║Ž▓óžöäšł¾▒ĒĄ─ĮŪČ╚,Ż¼æ¬Ž¹│²Š▀¾wł¾▒ĒĒŚ─┐(╚ńĀIśI(y©©)╩š╚ļĪóĀIśI(y©©)│╔▒Š,ĪóĀIśI(y©©)═Ō╩š╚ļĄ╚)Ą─ĮŅ~,Ż¼▒Š└²æ¬Ž¹│²Ą─╩ŪĀIśI(y©©)╩š╚ļ║═ĀIśI(y©©)│╔▒ŠĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ÖÓ(qu©ón)ęµĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢