�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ���� >> ����

����2013�����������l���c(di��n)����������������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013�����������l���c(di��n)����������������,�������c(di��n)���ڡ��������ڰ��·��a(ch��n)����,�����(zh��n)����ʹ�ö���,������������ռ�ö���������(ji��)�������ă�(n��i)�ݡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.����

����2.Ӌ(j��)������(j��)

����3.��(y��ng)�{���~��Ӌ(j��)��

����![]() �����l��������

�����l��������

�������l�����

������(f��)��(x��)�̶ȣ���Ϥ�����c(di��n),��ע���c������ֵ������ӛ��,��

����![]() �����l���c(di��n)������������������

�����l���c(di��n)������������������

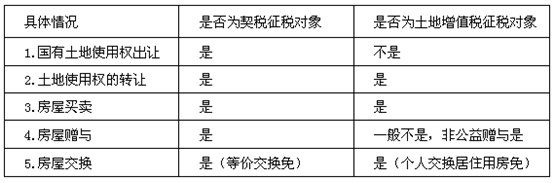

�������������������Ǿ���(n��i)�D(zhu��n)������,�����ݙ�(qu��n)��,�����w����������ʹ�Ù�(qu��n)�ij����D(zhu��n)�����ݵ��I�u,��ٛ�c,�����Q,��

����ijЩ���ⷽʽ�D(zhu��n)�����ء����ݙ�(qu��n)��Ҳҕ������ʹ�Ù�(qu��n)�D(zhu��n),�������I�u��ٛ�c�U�{������

����(1)�Է��ݵւ���?q��)��サ�Q����,��ҕͬ�����I�u���ɮa(ch��n)��(qu��n)�����˰����ݬF(xi��n)ֵ�U�{����,���Է��a(ch��n)�ւ���,���^���r�����ۃr���U�{������

������(sh��)�サ�Q���ݵ�,��ҕͬ��؛��ُ�I����,��

����(2)�����з��a(ch��n)����Ͷ�뱾�˪�(d��)�Y��(j��ng)�I��I(y��)����δ�l(f��)����(qu��n)��׃��,�������k�����a(ch��n)׃�����m(x��),������{������

����(3)�I���߲�Փ��ُ�IĿ���Ǟ��˲��ò���߀�Ǟ��˵õ��f�������·�,����Ҫ�漰�k���a(ch��n)��(qu��n)�D(zhu��n)�����m(x��),��ֻҪ�l(f��)�����ݙ�(qu��n)��׃������Ҫ�����U�{����,��

����(4)ijЩҕͬ����ʹ�Ù�(qu��n)�D(zhu��n),�������I�u��ٛ�c�����{���������ⷽʽ��P210

����(5)�����܇�������ʹ�Ù�(qu��n)֧�������س���,��ҪӋ(j��)��������������p�����س�����p������,��

����2013�����������x�}����������������

����ע���l�����P(gu��n)���]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013�����������l���c(di��n)�����(zh��n)����ʹ�ö���(y��ng)�{���~��Ӌ(j��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖