�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

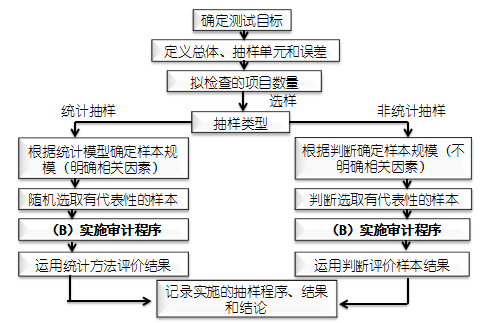

����2013����Ӌ�����l���c������(ji��)�yԇ�r���xȡ�ӱ�

������С�����ԡ��҂�һ����W��2013����Ӌ�����l���c������(ji��)�yԇ�r���xȡ�ӱ�,�������c���ڡ���Ӌ���ڰ���Ӌ��ӵ��Ĺ�(ji��)��Ӌ��ӵĻ�������ă���,��

����![]() ������������

������������

����1.�_���ӱ�Ҏ(gu��)ģ

����2.�xȡ�ӱ��ķ���

����3.���ӱ���ʩ��Ӌ����

����![]() �����l��������

�����l��������

�������l�����

���������̶ȣ���Ϥ���ձ����c,��

����![]() �����l���c��������(ji��)�yԇ�r���xȡ�ӱ�

�����l���c��������(ji��)�yԇ�r���xȡ�ӱ�

����1.�_���ӱ�Ҏ(gu��)ģ

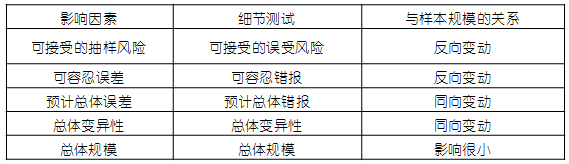

����ע�ԕ�Ӌ���ڼ���(ji��)�yԇ�д_���Ęӱ�Ҏ(gu��)ģ�ܵ��������ص�Ӱ�,�����±���

����2.�xȡ�ӱ��ķ���

����(1)ʹ���S�C������Ӌ��C�o����Ӌ���g�x��(ՈҊ�̲�P146��8-2,����ѭ�S�CҎ(gu��)�t�xȡ�ӱ�);

����(2)ϵ�y(t��ng)�x��(ՈҊ�̲�P147�e��,����ѭ�S�CҎ(gu��)�t�xȡ�ӱ�);

����(3)�S���x��(��),��

����3.���ӱ���ʩ��Ӌ����

����(1)���ӱ���ʩ��Ӌ����ͨ���c��Ӌ��ӷ����o�P,��

����(2)ע�ԕ�Ӌ������ᘌ��xȡ��ÿ���ӱ��Ŀ��ʩ�m���ڼ���(ji��)�yԇĿ�˵Č�Ӌ����

��������,��ע�ԕ�Ӌ�����á����C���ľ��w��Ӌ����,���yԇ�����~����~���Ƿ�����ش��e��

����(3)��ÿһ�����xȡ�Ęӱ���ʩ����(ji��)�yԇ��Ŀ���Ǟ��˰l(f��)�F(xi��n)��ӛ䛘ӱ��д��ڵ��e����~,��

����(4)���ע�ԕ�Ӌ���o�����xȡ�ij�ӆ�Ԫ��ʩӋ���Č�Ӌ����,���tҪ���]��ʩ�������

��������,��ע�ԕ�Ӌ�����á����C�������~��r,������o���ջطe�Oʽԃ�C���غ�����ʹ�ٴΰl(f��)������Ȼδ�յ��غ�,���t������Ӌ�ʄt��Ҫ��,��������ʩ�������@ȡ�����~���Ƿ�����ش��e��Č�Ӌ�C����

����ע���l�����P���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����l���c�����Ɯyԇ�r���xȡ�ӱ�

- ��һƪ���£� 2013����Ӌ�����l���c���u�r�ӱ��Y��

�W����12010202000755̖

�W����12010202000755̖