¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║ĻP(gu©Īn)ČÉĄ─▀mė├ČÉ┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║ĻP(gu©Īn)ČÉĄ─▀mė├ČÉ┬╩ĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌┴∙š┬ĻP(gu©Īn)ČÉĘ©Ą┌Č■╣Ø(ji©”)▀M│÷┐┌ČÉätĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.▀M┐┌ĻP(gu©Īn)ČÉČÉ┬╩

ĪĪĪĪ2.│÷┐┌ĻP(gu©Īn)ČÉČÉ┬╩

ĪĪĪĪ3.╠žäeĻP(gu©Īn)ČÉ

ĪĪĪĪ4.ĻP(gu©Īn)ČÉČÉ┬╩Ą─▀\ė├

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║╩ņŽż▒Š┐╝³c,Ż¼šŲ╬šĻP(gu©Īn)ČÉČÉ┬╩Ą─▀\ė├,ĪŻ

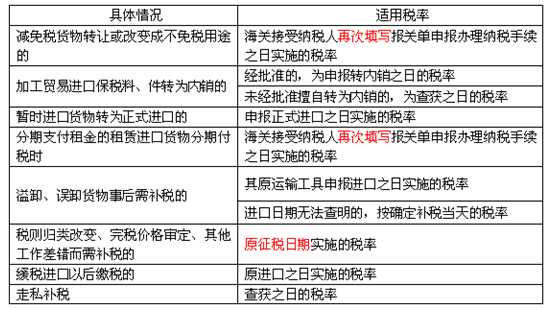

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĻP(gu©Īn)ČÉĄ─▀mė├ČÉ┬╩

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĻP(gu©Īn)ČÉĄ─▀mė├ČÉ┬╩

ĪĪĪĪ(ę╗)▀M┐┌ĻP(gu©Īn)ČÉČÉ┬╩

ĪĪĪĪįO(sh©©)ėąūŅ╗▌ć°ČÉ┬╩Īóģf(xi©”)Č©ČÉ┬╩,Īó╠ž╗▌ČÉ┬╩,ĪóŲš═©ČÉ┬╩,ĪóĻP(gu©Īn)ČÉ┼õŅ~ČÉ┬╩,ĪŻį┌ę╗Č©Ų┌Ž▐ā╚(n©©i)┐╔īŹąąĢ║Č©ČÉ┬╩,ĪŻ

ĪĪĪĪ▀M┐┌ČÉ┬╩Ą─▀xō±▀mė├╩ŪĖ∙ō■(j©┤)žø╬’Ą─▓╗═¼įŁ«a(ch©Żn)ĄžČ°┤_Č©Ą─,ĪŻ▀mė├ūŅ╗▌ć°ČÉ┬╩Īóģf(xi©”)Č©ČÉ┬╩,Īó╠ž╗▌ČÉ┬╩Ą─ć°╝ę╗“Ąžģ^(q©▒)Ą─├¹å╬,Ż¼ė╔ć°äš(w©┤)į║ČÉät╬»åTĢ■øQČ©,ĪŻ

ĪĪĪĪ(Č■)│÷┐┌ĻP(gu©Īn)ČÉČÉ┬╩

ĪĪĪĪ╬ęć°šµš²š„╩š│÷┐┌ĻP(gu©Īn)ČÉĄ─╔╠ŲĘāHėą100ėÓĘNŻ¼ČÉ┬╩20%Ī½40%,Ż¼į┌ę╗Č©Ų┌Ž▐ā╚(n©©i)┐╔īŹąąĢ║Č©ČÉ┬╩(200ėÓĘN),ĪŻ

ĪĪĪĪš„╩š│÷┐┌ĻP(gu©Īn)ČÉĄ─žø╬’ĒŚ─┐║▄╔┘,Ż¼▓╔ė├Ą─Č╝╩ŪÅ─ārČ©┬╩š„ČÉĄ─ĘĮĘ©,ĪŻ

ĪĪĪĪ(╚²)╠žäeĻP(gu©Īn)ČÉ

ĪĪĪĪ░³└©ł¾Å═(f©┤)ąįĻP(gu©Īn)ČÉ,ĪóĘ┤āAõNČÉ,ĪóĘ┤ča┘NČÉ,Īó▒ŻšŽąįĻP(gu©Īn)ČÉ,ĪŻĪ¬Ī¬▀M┐┌ĖĮ╝ėČÉ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ī”ĻP(gu©Īn)ČÉČÉ┬╩Ą─└ĒĮŌę¬ūóęŌęįŽ┬ā╔ĘĮ├µŻ║(1)▀M┐┌ČÉ┬╩Ą─▀xō±╩╣ė├┼cįŁ«a(ch©Żn)Ąžėąų▒ĮėĻP(gu©Īn)ŽĄ;įŁ«a(ch©Żn)Ąž▓╗├„Ą─žø╬’īŹąąŲš═©ČÉ┬╩,ĪŻ(2)š„╩š│÷┐┌ĻP(gu©Īn)ČÉĄ─žø╬’ĒŚ─┐║▄╔┘,Ż¼▓╔ė├Ą─Č╝╩ŪÅ─ārČ©┬╩š„ČÉĄ─ĘĮĘ©,ĪŻ

ĪĪĪĪ(╦─)ĻP(gu©Īn)ČÉČÉ┬╩Ą─▀\ė├(šŲ╬š)

ĪĪĪĪ1.▀M│÷┐┌žø╬’,Ż¼æ¬(y©®ng)░┤╝{ČÉ╚╦╔Ļł¾▀M┐┌╗“š▀│÷┐┌ų«╚šīŹ╩®Ą─ČÉ┬╩š„ČÉ,ĪŻ

ĪĪĪĪ2.▀M┐┌žø╬’ĄĮ▀_ų«Ū░,Ż¼Įø(j©®ng)║ŻĻP(gu©Īn)║╦£╩(zh©│n)Ž╚ąą╔Ļł¾Ą─,Ż¼æ¬(y©®ng)įō░┤šščb▌d┤╦žø╬’Ą─▀\▌ö╣żŠ▀╔Ļł¾▀MŠ│ų«╚šīŹ╩®Ą─ČÉ┬╩š„ČÉ,ĪŻ

ĪĪĪĪ3.▀M│÷┐┌žø╬’Ą─čaČÉ║══╦ČÉ,Ż¼æ¬(y©®ng)░┤įō▀M│÷┐┌žø╬’įŁ╔Ļł¾▀M┐┌╗“│÷┐┌ų«╚š╦∙īŹ╩®Ą─ČÉ┬╩ĪŻĄ½ėą╠ž└²Ūķør,ĪŻ

ĪĪĪĪ2013ĪČČÉĘ©ĪĘå╬▀xŅ}Ż║ĻP(gu©Īn)ČÉČÉ┬╩Ą─▀\ė├

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĄ┌╩«ę╗š┬éĆ╚╦╦∙Ą├ČÉĘ©┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢