�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R�c���� |

���P(gu��n)��(x��)�} | |||

����2013��ע�ԕ�Ӌ����ԇ�r�g�_����10��19����20�գ��F(xi��n)���Ǖr���M(j��n)��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c�����ļ{����,�����ʺͶ��~Ӌ���ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�},�����Ж|�Wע�����Mҕ�l���W(xu��)�Tԇ ������ע������,�����(zh��n)����ˆ�!

����

������֪�R�c���ڡ��������ڰ��·��a(ch��n)����,�����(zh��n)����ʹ�ö���������������ռ�ö���������(ji��)�������ă�(n��i)��,��

����![]() ����Ҫ֪�R�c���������ļ{����,�����ʺͶ��~Ӌ��

����Ҫ֪�R�c���������ļ{����,�����ʺͶ��~Ӌ��

����(һ)�{����

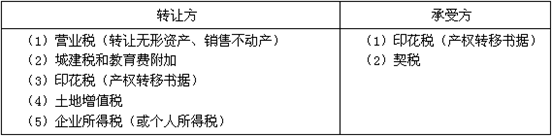

���������ļ{���x��(w��)����ָ�����A���͇�����(n��i)�D(zhu��n)�����ء����ݙ�(qu��n)��,�����ܵĆ�λ�͂���,��

���������Ē췽ʽ����������ʹ�Ù�(qu��n)�ģ��{���˞���K�c���ع������T��ӆ����ͬ������ʹ�Ù�(qu��n)������,��(����)P213(2)

�������w�{�������D(zhu��n)���خa(ch��n)��(qu��n)�ٵ��О�,���D(zhu��n)���ͳ��ܷ��ļ{����r���±���

����(��)����

����3%-5%�ķ��ȱ������ʡ�

������ע�⡿��2008��11��1����,���������״�ُ�I90ƽ����������ͨס��,���������ʕ��y(t��ng)һ���{(di��o)��1%��(ȫ��һ��)

����(��)��(y��ng)�{���~Ӌ��

��������ʾ���@������c��������

����һ�ǵȃr���Q�������ؙ�(qu��n)�ٵ���������,�����Q�r�ȕr,���ɶཻ��؛�š�����,���o���Y�a(ch��n)����������(j��ng)�������һ���U�{����,��

���������Ԅ��ܷ�ʽȡ������ʹ�Ù�(qu��n)����(j��ng)����(zh��n)�D(zhu��n)���خa(ch��n)�r,���ɷ��خa(ch��n)�D(zhu��n)���a�U������Ӌ������(j��)���a�U������ʹ�Ù�(qu��n)���M�û�����������,��

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013���������ڰ��¾���(x��)�}�������đ�(y��ng)�{���~Ӌ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013���������ڰ���֪�R�c����������������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖