¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø(ji©”) |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĢrķg┤_Č©×ķ10į┬19╚šų┴20╚šŻ¼¼F(xi©żn)į┌╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB(t©żi)!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cŲ§ČÉĄ─š„ČÉī”Ž¾Ą─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ},Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝,Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌░╦š┬Ę┐«aČÉĘ©,Īó│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉĘ©,ĪóŲ§ČÉĘ©║═Ė¹Ąžš╝ė├ČÉĘ©Ą┌╚²╣Ø(ji©”)Ų§ČÉĘ©Ą─ā╚╚▌ĪŻ

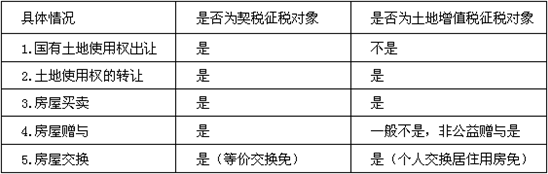

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ų§ČÉĄ─š„ČÉī”Ž¾

ĪŠųžę¬ų¬ūR³cĪ┐Ż║Ų§ČÉĄ─š„ČÉī”Ž¾

ĪĪĪĪŲ§ČÉĄ─š„ČÉī”Ž¾╩ŪŠ│ā╚▐DęŲ═┴Ąž,ĪóĘ┐╬▌ÖÓī┘,ĪŻŠ▀¾w░³└©Ż║═┴Ąž╩╣ė├ÖÓĄ─│÷ūīĪó▐Dūī╝░Ę┐╬▌Ą─┘I┘u,Īó┘ø┼c,ĪóĮ╗ōQĪŻ

ĪĪĪĪ─│ą®╠ž╩ŌĘĮ╩Į▐DęŲ═┴Ąž,ĪóĘ┐╬▌ÖÓī┘ę▓ęĢ×ķ═┴Ąž╩╣ė├ÖÓ▐Dūī,ĪóĘ┐╬▌┘I┘u╗“┘ø┼c└U╝{Ų§ČÉŻ║

ĪĪĪĪ(1)ęįĘ┐╬▌Ąųé∙╗“īŹ╬’Į╗ōQĘ┐╬▌Ż¼ęĢ═¼Ę┐╬▌┘I┘u,Ż¼ė╔«aÖÓ│ą╩▄╚╦░┤Ę┐╬▌¼F(xi©żn)ųĄ└U╝{Ų§ČÉ,ĪŻęįĘ┐«aĄųé∙Ą─Ż¼▀^æ¶Ģr░┤ššš█ār┐Ņ└U╝{Ų§ČÉ,ĪŻ

ĪĪĪĪīŹ╬’Į╗ōQĘ┐╬▌Ą─,Ż¼ęĢ═¼ęįžøÄ┼┘Å┘IĘ┐╬▌,ĪŻ

ĪĪĪĪ(2)ęįūįėąĘ┐«aū„╣╔═Č╚ļ▒Š╚╦¬Ü┘YĮøĀIŲ¾śI(y©©)Ż¼ę“╬┤░l(f©Ī)╔·ÖÓī┘ūā╗»,Ż¼▓╗ąĶ▐k└ĒĘ┐«aūāĖ³╩ų└m(x©┤),Ż¼╣╩├Ō╝{Ų§ČÉĪŻ

ĪĪĪĪ(3)┘IĘ┐š▀▓╗šōŲõ┘Å┘I─┐Ą─╩Ū×ķ┴╦▓ė├▓─┴Ž▀Ć╩Ū×ķ┴╦Ą├ĄĮ┼fĘ┐║¾ĘŁĮ©│╔ą┬Ę┐,Ż¼Č╝ę¬╔µ╝░▐k└Ē«aÖÓ▐DęŲ╩ų└m(x©┤),Ż¼ų╗ę¬░l(f©Ī)╔·Ę┐╬▌ÖÓī┘ūā╗»Ż¼Š═꬚šš┬└U╝{Ų§ČÉ,ĪŻ

ĪĪĪĪ(4)─│ą®ęĢ═¼═┴Ąž╩╣ė├ÖÓ▐Dūī,ĪóĘ┐╬▌┘I┘u╗“┘ø┼cČ°Į╗╝{Ų§ČÉĄ─╠ž╩ŌĘĮ╩ĮŻ║P210

ĪĪĪĪ(5)ī”│ą╩▄ć°ėą═┴Ąž╩╣ė├ÖÓų¦ĖČĄ─═┴Ąž│÷ūīĮŻ¼ę¬ėŗš„Ų§ČÉ,ĪŻ▓╗Ą├ę“£p├Ō═┴Ąž│÷ūīĮČ°£p├ŌŲ§ČÉ,ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪ2013ĪČČÉĘ©ĪĘĄ┌░╦š┬ŠÜ┴ĢŅ}Ż║Ų§ČÉĄ─š„ČÉī”Ž¾

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĄ┌░╦š┬ų¬ūR³cŻ║│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉš„╩š╣▄└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢