¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn) >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ├¹Ä¤ųĖī¦(d©Żo) >> š²╬─

┌wąĪ▒“2014Ģ■(hu©¼)ėŗ(j©¼)├Ō┘M(f©©i)ęĢŅlŻ║╣╠Č©┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

ĘųŽĒŻ║ 2014-7-28 13:15:42¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn)ūų¾wŻ║┤¾ąĪ

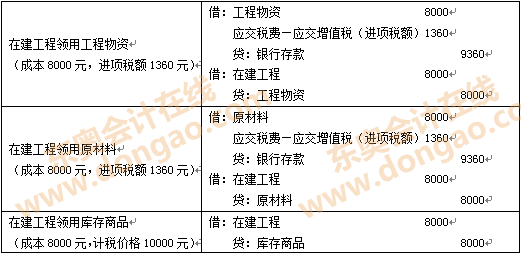

ĪĪĪĪČ■,Īó╣╠Č©┘Y«a(ch©Żn)Ą─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)æ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š▀M(j©¼n)ąą│§╩╝ėŗ(j©¼)┴┐,ĪŻ

ĪĪĪĪ(ę╗)═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š

ĪĪĪĪ1.Ų¾śI(y©©)═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒ŠŻ¼░³└©┘Å(g©░u)┘I(m©Żi)ār(ji©ż)┐Ņ,ĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i),Īó╩╣╣╠Č©┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░╦∙░l(f©Ī)╔·Ą─┐╔Üwī┘ė┌įōĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─▀\(y©┤n)▌ö┘M(f©©i)ĪóčbąČ┘M(f©©i),Īó░▓čb┘M(f©©i)║═īŻ(zhu©Īn)śI(y©©)╚╦åTĘ■äš(w©┤)┘M(f©©i)Ą╚,ĪŻ

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)æ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š▀M(j©¼n)ąą│§╩╝ėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐åT╣ż┼Óė¢(x©┤n)┘M(f©©i)▓╗ėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š,Ż¼æ¬(y©®ng)ė┌░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪĪŠĮ╠▓─└²5-1Ī┐20Ī┴9─Ļ2į┬1╚šŻ¼╝ū╣½╦Š┘Å(g©░u)╚ļę╗┼_(t©ói)ąĶę¬░▓čbĄ─╔·«a(ch©Żn)ė├ÖC(j©®)Ų„įO(sh©©)éõ,Ż¼╚ĪĄ├Ą─į÷ųĄČÉīŻ(zhu©Īn)ė├░l(f©Ī)Ų▒╔Žūó├„Ą─įO(sh©©)éõār(ji©ż)┐Ņ×ķ50╚f(w©żn)į¬,Ż¼į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~×ķ85 000į¬Ż¼ų¦ĖČĄ─▀\(y©┤n)▌ö┘M(f©©i)×ķ2 500į¬(ūóŻ║║¼į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~175į¬),Ż¼┐ŅĒŚ(xi©żng)ęč═©▀^(gu©░)Ńyąąų¦ĖČ;░▓čbįO(sh©©)éõĢr(sh©¬),Ż¼ŅI(l©½ng)ė├▒Š╣½╦ŠįŁ▓─┴Žę╗┼·Ż¼ār(ji©ż)ųĄ3╚f(w©żn)į¬,Ż¼┘Å(g©░u)▀M(j©¼n)įō┼·įŁ▓─┴ŽĢr(sh©¬)ų¦ĖČĄ─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~×ķ5 100į¬;ų¦ĖČ░▓čb╣ż╚╦Ą─╣ż┘Y×ķ4 900į¬,ĪŻ╝┘Č©▓╗┐╝æ]Ųõ╦¹ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)ĪŻ

ĪĪĪĪ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪ(1)ų¦ĖČįO(sh©©)éõār(ji©ż)┐Ņ,Īóį÷ųĄČÉ,Īó▀\(y©┤n)▌ö┘M(f©©i)║Žėŗ(j©¼)×ķ587 500į¬

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 502 325

ĪĪĪĪĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)ĪĪĪĪĪĪĪĪ85 175(85 000+2 500Ī┴7%)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 587 500

ĪĪĪĪ(2)ŅI(l©½ng)ė├▒Š╣½╦ŠįŁ▓─┴ŽĪóų¦ĖČ░▓čb╣ż╚╦╣ż┘YĄ╚┘M(f©©i)ė├║Žėŗ(j©¼)×ķ34 900į¬

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪ34 900

ĪĪĪĪĪĪĪĪ┘JŻ║įŁ▓─┴Ž ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪ30 000

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪĪ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ4 900

ĪĪĪĪ(3)įO(sh©©)éõ░▓čb═Ļ«ģ▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ż║

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn) ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ537 225

ĪĪĪĪĪĪĪĪ┘JŻ║į┌Į©╣ż│╠ĪĪ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ537 225

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)│╔▒Š=502 325+34 900=537 225(į¬),ĪŻ

ĪĪĪĪĪŠ└²Ņ}Ī┐╝ū╣½╦Š×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦,Ż¼▀mė├Ą─į÷ųĄČÉČÉ┬╩×ķ17%ĪŻ2Ī┴14─Ļ1į┬,Ż¼╝ū╣½╦Š×ķūįĮ©ę╗┤▒▐k╣½śŪ┘Å(g©░u)╚ļ╣ż│╠╬’┘Y5 000╚f(w©żn)į¬,Ż¼ų¦ĖČĄ─į÷ųĄČÉČÉŅ~×ķ850╚f(w©żn)į¬Ż¼╚½▓┐ė├ė┌╣ż│╠Į©įO(sh©©),ĪŻ╝ū╣½╦Šį┌▐k╣½śŪĄ─Į©įņ▀^(gu©░)│╠ųą,Ż¼ŅI(l©½ng)ė├▒Š╣½╦ŠŪ░Ų┌┘Å(g©░u)╚ļĄ─╔·«a(ch©Żn)ė├įŁ▓─┴Žę╗┼·,Ż¼įō┼·įŁ▓─┴Ž│╔▒Š×ķ200╚f(w©żn)į¬Ż¼┘Å(g©░u)▀M(j©¼n)įō┼·įŁ▓─┴ŽĢr(sh©¬)ų¦ĖČĄ─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉČÉŅ~×ķ34╚f(w©żn)į¬;ŅI(l©½ng)ė├▒Š╣½╦Š╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘę╗┼·,Ż¼īŹ(sh©¬)ļH│╔▒Š×ķ800╚f(w©żn)į¬,Ż¼ČÉäš(w©┤)▓┐ķT(m©”n)║╦Č©Ą─ėŗ(j©¼)ČÉār(ji©ż)Ė±×ķ1 000╚f(w©żn)į¬ĪŻ×ķĮ©įņįō▐k╣½śŪ┤_šJ(r©©n)┬Ü╣żąĮ│Ļ300╚f(w©żn)į¬,Ż¼ų¦ĖČŲõ╦¹┘M(f©©i)ė├146╚f(w©żn)į¬,ĪŻ╔Ž╩÷ų¦│÷╚½▓┐ęįŃyąą┤µ┐Ņų¦ĖČĪŻ2Ī┴14─Ļ─Ļ─®,Ż¼╣ż│╠═Ļ╣ż▓ó▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi),ĪŻ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪ(1)┘Å(g©░u)╚ļ╣ż│╠╬’┘YĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║╣ż│╠╬’┘YĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 5 850

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ5 850

ĪĪĪĪ(2)į┌Į©╣ż│╠ŅI(l©½ng)ė├╣ż│╠╬’┘YĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 5 850

ĪĪĪĪĪĪĪĪ┘JŻ║╣ż│╠╬’┘YĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 5 850

ĪĪĪĪ(3)į┌Į©╣ż│╠ŅI(l©½ng)ė├įŁ▓─┴ŽĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 234

ĪĪĪĪĪĪĪĪ┘JŻ║įŁ▓─┴ŽĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 200

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷)ĪĪĪĪĪĪĪĪ34

ĪĪĪĪ(4)į┌Į©╣ż│╠ŅI(l©½ng)ė├▒Š╣½╦Š╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 970

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ(k©┤)┤µ╔╠ŲĘĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 800

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õN(xi©Īo)ĒŚ(xi©żng)ČÉŅ~)ĪĪĪĪĪĪĪĪĪĪ 170(1 000Ī┴17%)

ĪĪĪĪ(5)ų¦ĖČ┬Ü╣żąĮ│Ļ║═Ųõ╦¹┘M(f©©i)ė├Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 446

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 300

ĪĪĪĪĪĪĪĪĪĪĪĪŃyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 146

ĪĪĪĪ(6)į┌Į©╣ż│╠═Ļ╣ż▓ó▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 7 500

ĪĪĪĪĪĪĪĪ┘JŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 7 500

ĪĪĪĪįō▐k╣½śŪĄ─Į©įņ│╔▒Š=5 850+234+970+446=7 500(╚f(w©żn)į¬)ĪŻ

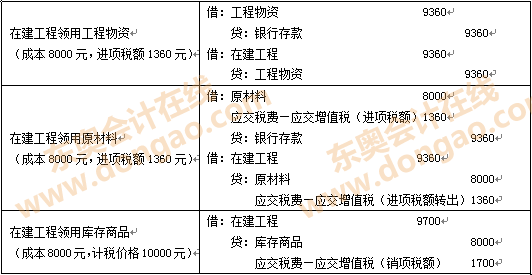

ĪĪĪĪĪŠ═žš╣Ī┐Ž┬┴ąĒŚ(xi©żng)─┐Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▓╗Ą├Å─õN(xi©Īo)ĒŚ(xi©żng)ČÉŅ~ųąĄų┐█(▓╗Ą├Ąų┐█╗“▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷)Ż║

ĪĪĪĪ(1)ė├ė┌ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐,Īó├Ōš„į÷ųĄČÉ,Īó╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i)Ą─┘Å(g©░u)▀M(j©¼n)žø╬’╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤)ĒŚ(xi©żng)─┐(ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐╩ŪųĖ╠ß╣®ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤)Īó▐D(zhu©Żn)ūī¤o(w©▓)ą╬┘Y«a(ch©Żn),ĪóõN(xi©Īo)╩█▓╗äė(d©░ng)«a(ch©Żn)║═▓╗äė(d©░ng)«a(ch©Żn)į┌Į©╣ż│╠);

ĪĪĪĪ(2)ĘŪš²│Żōp╩¦Ą─┘Å(g©░u)▀M(j©¼n)žø╬’╝░ŽÓĻP(gu©Īn)Ą─æ¬(y©®ng)ČÉä┌äš(w©┤)(ČÉĘ©ęŌ┴x╔ŽĄ─Ī░ĘŪš²│Żōp╩¦Ī▒āHųĖę“╣▄└Ē▓╗╔Ųįņ│╔▒╗▒I,ĪóüG╩¦Īó├╣?f©żn)Ćūā┘|(zh©¼)Ą─ōp╩¦,Ż¼▓╗░³└©ūį╚╗×─(z©Īi)║”ōp╩¦╝░Ųõ╦¹ĘŪš²│Żōp╩¦,ĪŻŽ┬═¼);

ĪĪĪĪ(3)ĘŪš²│Żōp╩¦Ą─į┌«a(ch©Żn)ŲĘĪó«a(ch©Żn)│╔ŲĘ╦∙║─ė├Ą─┘Å(g©░u)▀M(j©¼n)žø╬’╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤),ĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐(╝┘Č©ęįŽ┬┘Y«a(ch©Żn)ė├ė┌į÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐)

ĪĪĪĪĪŠ╠ß╩Š2Ī┐(╝┘Č©ęįŽ┬┘Y«a(ch©Żn)ė├ė┌ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐)

ĪĪĪĪĪŠ═žš╣Ī┐Ž┬┴ąĒŚ(xi©żng)─┐ęĢ═¼õN(xi©Īo)╩█žø╬’Ż║(ėŗ(j©¼)╦Ńį÷ųĄČÉõN(xi©Īo)ĒŚ(xi©żng)ČÉŅ~)

ĪĪĪĪ(1)īóūį«a(ch©Żn)╗“š▀╬»═ą╝ė╣żĄ─žø╬’ė├ė┌ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐;

ĪĪĪĪ(2)īóūį«a(ch©Żn),Īó╬»═ą╝ė╣żĄ─žø╬’ė├ė┌╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i);

ĪĪĪĪ(3)īóūį«a(ch©Żn)Īó╬»═ą╝ė╣ż╗“š▀┘Å(g©░u)▀M(j©¼n)Ą─žø╬’ū„×ķ═Č┘Y;

ĪĪĪĪ(4)īóūį«a(ch©Żn),Īó╬»═ą╝ė╣ż╗“š▀┘Å(g©░u)▀M(j©¼n)Ą─žø╬’Ęų┼õĮo╣╔¢|╗“š▀═Č┘Yš▀;

ĪĪĪĪ(5)īóūį«a(ch©Żn),Īó╬»═ą╝ė╣ż╗“š▀┘Å(g©░u)▀M(j©¼n)Ą─žø╬’¤o(w©▓)āö┘ø(z©©ng)╦═Ųõ╦¹å╬╬╗╗“š▀éĆ(g©©)╚╦ĪŻ

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╬Õš┬╣╠Č©┘Y«a(ch©Żn)╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╬Õš┬╣╠Č©┘Y«a(ch©Żn)ļAČ╬£y(c©©)įćŅ}ģR┐é

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╬Õš┬╣╠Č©┘Y«a(ch©Żn)┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ūóĢ■(hu©¼)ėóšZ(y©│)║╦ą─į~ģR┐éĮY(ji©”)Ż║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╬Õš┬╣╠Č©┘Y«a(ch©Żn)╦╝ŠSī¦(d©Żo)łD

╔Žę╗Ēō(y©©) [1] [2] [3] Ž┬ę╗Ēō(y©©)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ ÅłųŠ°P2014ūóĢ■(hu©¼)ŠC║ŽļAČ╬├Ō┘M(f©©i)ęĢŅlŻ║╩š╚ļ┘M(f©©i)ė├║═└¹ØÖ(r©┤n)

- Ž┬ę╗Ų¬╬─š┬Ż║ └Ņ╚A2014ūóĢ■(hu©¼)ŠC║ŽļAČ╬├Ō┘M(f©©i)ęĢŅlŻ║ł¾(b©żo)▒Ēīė┤╬ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

-

ø](m©”i)ėąŽÓĻP(gu©Īn)╬─š┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)