�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ����ָ��(d��o) >> ����

��־�P2014ע��(hu��)�C���A�����M(f��i)ҕ�l�������M(f��i)�ú�����

�������|�WС����2014��ע�ԕ�(hu��)Ӌ(j��)���C���A�ο�ԇ��(zh��n)���C��ӡ�r(sh��)�g��8��4����8��22��,���c��ͬ�r(sh��),���|�W2014ע��(hu��)�C���A�κ��ľ��v���n��Ҳȫ���_ͨ,�����ľ��v���ɖ|�W피��������v���������ľ��v��,���������v���Ӣ�Z�~�R��,���|�W�������Y(ji��)���������߷�Ҏ(gu��)�͟��c(di��n)���}��ᘌ�ע��(hu��)�C���A�ο�ԇ���c(di��n)��������֪�R(sh��)�c(di��n)�M(j��n)�Ќ��}�v��,�������C���A�εď�(f��)��(x��)��V���I(l��ng),��ʹ�����W(xu��)��(x��)�°빦���������ǖ|�W������־�P2014ע��(hu��)�C���A�Ό��}���v�����M(f��i)ҕ�l�������M(f��i)�ú�����,��

����![]() ֪�R(sh��)�c(di��n)����������(ji��)�n���ǖ|�W2014��ע�ԕ�(hu��)Ӌ(j��)���C���A�Ό��}���v�ಿ�ֹ�(ji��)�x��(n��i)��,������(ji��)��(n��i)����Ҫ�v����������еĽ����ͬ���룬���g�M(f��i)�ú������Ę�(g��u)��,���Լ��I�I(y��)����֧�ĕ�(hu��)Ӌ(j��)̎��,��

֪�R(sh��)�c(di��n)����������(ji��)�n���ǖ|�W2014��ע�ԕ�(hu��)Ӌ(j��)���C���A�Ό��}���v�ಿ�ֹ�(ji��)�x��(n��i)��,������(ji��)��(n��i)����Ҫ�v����������еĽ����ͬ���룬���g�M(f��i)�ú������Ę�(g��u)��,���Լ��I�I(y��)����֧�ĕ�(hu��)Ӌ(j��)̎��,��

����![]() �n�̃�(n��i)��ժҪ��

�n�̃�(n��i)��ժҪ��

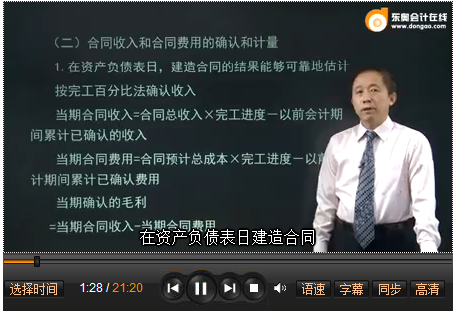

������ͬ����ͺ�ͬ�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)����

����1.���Y�a(ch��n)ؓ(f��)�����գ������ͬ�ĽY(ji��)���܉�ɿ��ع�Ӌ(j��)

�������깤�ٷֱȷ��_�J(r��n)����

������(d��ng)�ں�ͬ����=��ͬ��������깤�M(j��n)��-��ǰ��(hu��)Ӌ(j��)���g��Ӌ(j��)�Ѵ_�J(r��n)������

������(d��ng)�ں�ͬ�M(f��i)��=��ͬ�A(y��)Ӌ(j��)���ɱ����깤�M(j��n)��-��ǰ��(hu��)Ӌ(j��)���g��Ӌ(j��)�Ѵ_�J(r��n)�M(f��i)��

������(d��ng)�ڴ_�J(r��n)��ë��=��(d��ng)�ں�ͬ����-��(d��ng)�ں�ͬ�M(f��i)��

����2.���Y�a(ch��n)ؓ(f��)������,�������ͬ�ĽY(ji��)�����ܿɿ��ع�Ӌ(j��)

�������Y�a(ch��n)ؓ(f��)������,�������ͬ�ĽY(ji��)�����ܿɿ���Ӌ(j��)�ģ���(y��ng)��(d��ng)�քe������r̎����

����(1)��ͬ�ɱ��܉��ջص�,����ͬ�������(j��)�܉��ջصČ�(sh��)�H��ͬ�ɱ����Դ_�J(r��n),����ͬ�ɱ�����l(f��)���Į�(d��ng)�ڴ_�J(r��n)���ͬ�M(f��i)�á�

����(2)��ͬ�ɱ��������ջص�,���ڰl(f��)���r(sh��)�����_�J(r��n)���ͬ�M(f��i)��,�����_�J(r��n)��ͬ���롣

����![]() �����ǖ|�W������־�P2014ע��(hu��)��ԇ�C���A�Ό��}���v�����M(f��i)�n���������M(f��i)�ú��������v��

�����ǖ|�W������־�P2014ע��(hu��)��ԇ�C���A�Ό��}���v�����M(f��i)�n���������M(f��i)�ú��������v��

����һ�ָ���,��һ���ի@,����֪����Ԕ��(x��)��(n��i)��,���gӭ����ԇ ,���|�W��(hu��)Ӌ(j��)�ھ��ڴ����ļ���!

����2014ע�ԕ�(hu��)Ӌ(j��)���C���A��7�¾W(w��ng)�n�ۿ�9�ۃ�(y��u)��

����![]() �|�W����¡�ؽ�B����־�P������,����(hu��)Ӌ(j��)�W(xu��)�Tʿ�о�����(d��o)��,�������W(xu��)�ߡ���1992��������(hu��)Ӌ(j��)�Q��ԇ��Ӗ(x��n),����1997��������ע�ԕ�(hu��)Ӌ(j��)����ԇ�o��(d��o)����,�����܌W(xu��)�Tϲ�ۡ����n�r(sh��)�܉����c(di��n)��,��ץס����,�����ú��ε����Ӻͽ�(j��ng)��Ŀ��Y(ji��)����(f��)�s�Ć��}�f������Z��ϴ��,�����}��(j��ng)��,�����}˼·�ӽ����}����������(zh��n),�������ʸ�;�����ġ��p���^�P(gu��n)��ϵ�е�ؔ(c��i)��(j��ng)�o��(d��o)�̲�,�����ܸ���һ���J(r��n)ͬ�ͺ��u��

�|�W����¡�ؽ�B����־�P������,����(hu��)Ӌ(j��)�W(xu��)�Tʿ�о�����(d��o)��,�������W(xu��)�ߡ���1992��������(hu��)Ӌ(j��)�Q��ԇ��Ӗ(x��n),����1997��������ע�ԕ�(hu��)Ӌ(j��)����ԇ�o��(d��o)����,�����܌W(xu��)�Tϲ�ۡ����n�r(sh��)�܉����c(di��n)��,��ץס����,�����ú��ε����Ӻͽ�(j��ng)��Ŀ��Y(ji��)����(f��)�s�Ć��}�f������Z��ϴ��,�����}��(j��ng)��,�����}˼·�ӽ����}����������(zh��n),�������ʸ�;�����ġ��p���^�P(gu��n)��ϵ�е�ؔ(c��i)��(j��ng)�o��(d��o)�̲�,�����ܸ���һ���J(r��n)ͬ�ͺ��u��

�������n���c(di��n)�������c(di��n)��,��ץס����,�����ú��ε����Ӻͽ�(j��ng)��Ŀ��Y(ji��)����(f��)�s�Ć��}�f���,���Z��ϴ�������}��(j��ng)��,�����}˼·�ӽ����},����������(zh��n)�������ʸ�,��

����2014��ע�ԕ�(hu��)Ӌ(j��)����ԇ��(zh��n)���C��ӡ�r(sh��)�g���C�� ���I(y��)��

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

����2014��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� �p����������}�����f�ώ�2014�����������c(di��n)����

- ��һƪ���£� �wС��2014��(hu��)Ӌ(j��)���M(f��i)ҕ�l���̶��Y�a(ch��n)�Ĵ_�J(r��n)��Ӌ(j��)��

-

�Z�A�t2014ע��(hu��)�C���A�����M(f��i)ҕ�l��ؔ(c��i)��(w��)���r(ji��)

���i2014ע��(hu��)�C���A�����M(f��i)ҕ�l����(zh��n)���x��

���f2014ע��(hu��)�C���A�����M(f��i)ҕ�l�������N����I(y��)��(j��ng)��

��ʥ��2014ע��(hu��)�C���A�����M(f��i)ҕ�l����(b��o)�팏Ӌ(j��)���ء�

���A2014ע��(hu��)�C���A�����M(f��i)ҕ�l����(b��o)��Ӵ��ش��e(cu��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖