�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)�����l���c(di��n)���L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨

����2015����(hu��)Ӌ(j��)�����l���c(di��n)���L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015����(hu��)Ӌ(j��)�����l���c(di��n)���L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨�������c(di��n)���ڡ���(hu��)Ӌ(j��)���������L�ڹə�(qu��n)Ͷ�Y�c�ϠI���ŵڶ���(ji��)�L�ڹə�(qu��n)Ͷ�Y�ĺ��m(x��)Ӌ(j��)���ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)�dz���Ҫ,������ؿ�����̎��(n��i)��ֻ�nj���(qu��n)�淨�Ď��(xi��ng)���c(di��n)�M(j��n)���˸���,���������c(di��n)�����c(di��n)�����y�c(di��n),���ܶ���W(xu��)�����ܳ�������(qi��ng)�ҽ��h�������� �ױ鏈־�P�ώ��P(gu��n)�ڙ�(qu��n)�淨���v��,����������������������ײ���,����־�P�ώ��Y(ji��)���˃ɵ����}���v�⣬ͨ����,��Ͷ�Y�p��_�J(r��n)�����׳����^�},��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��(qu��n)�淨�Ķ��x�����m�÷���

����(��)��(qu��n)�淨����

����![]() �����l���c(di��n)�����L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨

�����l���c(di��n)�����L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨

����(һ)��(qu��n)�淨�Ķ��x�����m�÷���

������(qu��n)�淨����ָͶ�Y�Գ�ʼͶ�Y�ɱ�Ӌ(j��)����,����Ͷ�Y�������g����(j��)Ͷ�Y��I(y��)���б�Ͷ�Y��λ�����ߙ�(qu��n)����~��׃��(d��ng)��Ͷ�Y���~��r(ji��)ֵ�M(j��n)���{(di��o)���ķ���,��

����Ͷ�Y��I(y��)����Ͷ�Y��λ���й�ͬ���ƻ��ش�Ӱ푵��L�ڹə�(qu��n)Ͷ�Y,����(y��ng)��(d��ng)���Ù�(qu��n)�淨���㡣

������ͬ����,����ָ�������P(gu��n)�s����ij�(xi��ng)��������ͬ�Ŀ���,������ԓ���ŵ����P(gu��n)���(d��ng)��횽�(j��ng)�^�������ƙ�(qu��n)�ą��c��һ��ͬ�����ܛQ�ߡ�

�����ش�Ӱ�,����ָͶ�Y������Ͷ�Y����ؔ(c��i)��(w��)�ͽ�(j��ng)�I�����Ѕ��c�Q�ߵę�(qu��n)��,���������܉���ƻ����c������һ��ͬ�����@Щ���ߵ��ƶ���

��������ʾ���L(f��ng)�U(xi��n)Ͷ�Y�C(j��)��(g��u),����ͬ�����Լ�������w���е�,���ڳ�ʼ�_�J(r��n)�r(sh��)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)������Ҏ(gu��)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)���oՓ�������w�Ƿ��@����Ͷ�Y�����ش�Ӱ�,����(y��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)������Ҏ(gu��)���M(j��n)�д_�J(r��n)��Ӌ(j��)��,��Ͷ�Y����(li��n)�I��I(y��)�ę�(qu��n)����Ͷ�Y������һ����ͨ�^�L(f��ng)�U(xi��n)Ͷ�Y�C(j��)��(g��u),����ͬ����,�����й�˾�����Ͷ�B�U(xi��n)�����ڃ�(n��i)��������w�g�ӳ��еģ��oՓ�������w�Ƿ��@����Ͷ�Y�����ش�Ӱ�,��Ͷ�Y���������ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)���������P(gu��n)Ҏ(gu��)��,�����g�ӳ��е�ԓ����Ͷ�Y�x���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp�棬�������ಿ�ֲ��Ù�(qu��n)�淨����,��

����(��)��(qu��n)�淨����

������Ŀ�O(sh��)�ã�

�����L�ڹə�(qu��n)Ͷ�Y����Ͷ�Y�ɱ�(Ͷ�Y�r(sh��)�c(di��n))

���������p���{(di��o)��(�������g��Ͷ�Y��λ���p�漰��������׃��(d��ng))

�������������C������(Ͷ�Y�������C������׃��(d��ng))

��������������(qu��n)��׃��(d��ng)(Ͷ�Y������)

��������ʾ���ڳ���Ͷ�Y���g,����Ͷ�Y��λ���ƺϲ�ؔ(c��i)��(w��)��(b��o)���ģ���(y��ng)��(d��ng)�Ժϲ�ؔ(c��i)��(w��)��(b��o)���Ѓ�����,�������C����������������ߙ�(qu��n)��׃��(d��ng)�Кw���ڱ�Ͷ�Y��λ�Ľ��~����A(ch��)�M(j��n)�Е�(hu��)Ӌ(j��)̎��,��

����1.��ʼͶ�Y�ɱ����{(di��o)��

�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ����{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��,����(y��ng)������~,����ӛ���L�ڹə�(qu��n)Ͷ�Y����Ͷ�Y�ɱ�����Ŀ���Jӛ���I�I(y��)�����롱��Ŀ,��

��������ʾ��

����(1)���u(y��)=�ϲ��ɱ�-��ُ�I���ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~

����(2)�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~,����(sh��)�H�������u(y��)�������u(y��)�c���w���P(gu��n),�������ڂ�(g��)�e��(b��o)���д_�J(r��n),��ֻ���w�F(xi��n)���L�ڹə�(qu��n)Ͷ�Y�С�

����2.Ͷ�Y�p��Ĵ_�J(r��n)

����Ͷ�Y��I(y��)ȡ���L�ڹə�(qu��n)Ͷ�Y��,����(y��ng)��(d��ng)���Ց�(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p��ķ��~,���_�J(r��n)Ͷ�Y�p�沢�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��

����(1)��Ͷ�Y��λ��(sh��)�F(xi��n)������

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

���������J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l(f��)����̝�p

�����裺Ͷ�Y����

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�������Ù�(qu��n)�淨������L�ڹə�(qu��n)Ͷ�Y,�ڴ_�J(r��n)��(y��ng)���л�(y��ng)�֓�(d��n)��Ͷ�Y��λ�ă��������̝�p�r(sh��),�ڱ�Ͷ�Y��λ�~��������Ļ��A(ch��)��,��(y��ng)���]�������ص�Ӱ��M(j��n)���m��(d��ng)�{(di��o)��:

����(1)��Ͷ�Y��λ���õĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g�cͶ�Y��I(y��)��һ�µ�,��(y��ng)��Ͷ�Y��I(y��)�ĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g����Ͷ�Y��λ��ؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)��,��

����(2)Ͷ�Y���ڴ_�J(r��n)��(y��ng)���б�Ͷ�Y��λ���p��ķ��~�r(sh��),����(y��ng)��(d��ng)��ȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ����A(ch��)������Ͷ�Y��λ�ă������M(j��n)���{(di��o)����_�J(r��n),��

����(3)���u��Ͷ�Y������Ͷ�Y��λ�Ƿ�����ش�r(sh��),����(y��ng)��(d��ng)���]���ڱ�Q��(qu��n)��Ӱ푣����ڴ_����(y��ng)���еı�Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p��,�������C����������������ߙ�(qu��n)��׃��(d��ng)�ķ��~�r(sh��),�����ڱ�Q��(qu��n)������(y��ng)�ę�(qu��n)����~����(y��ng)���Կ��]��

����(4)�ڴ_�J(r��n)��(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ������(��̝�p)�~�r(sh��),����Ҏ(gu��)���³�Ҏ(gu��)��������Ͷ�Y��I(y��)�ă��p�摪(y��ng)��(d��ng)��������Ӌ(j��)��,�����磬��Ͷ�Y��λ�l(f��)���˷���(qu��n)��Ŀ��۷e��(y��u)�ȹɵ���Ƶę�(qu��n)�湤��,���oՓ��Ͷ�Y��λ�Ƿ�������䃞(y��u)�ȹɹ���,��Ͷ�Y��Ӌ(j��)�㑪(y��ng)���б�Ͷ�Y��λ�ă������r(sh��)������(y��ng)���w��������Ͷ�Y�����۷e��(y��u)�ȹɹ������Կ۳�,��

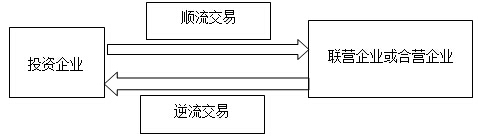

����(5)Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨�_�J(r��n)Ͷ�Y����r(sh��),����(y��ng)���N�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�档ԓδ��(sh��)�F(xi��n)��(n��i)�����Ȱ����������Ҳ������������,����������������Dʾ���£�

��������ʾ��

����(1)Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp����N�cͶ�Y��I(y��)�c�ӹ�˾֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp����N������ͬ,��ĸ�ӹ�˾֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp���ںϲ�ؔ(c��i)��(w��)��(b��o)������ȫ�~���N�ģ���Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp����N�H�H��Ͷ�Y��I(y��)���Ǽ{��Ͷ�Y��I(y��)�ϲ�ؔ(c��i)��(w��)��(b��o)���������ӹ�˾����(li��n)�I��I(y��)��ϠI��I(y��)�ę�(qu��n)����~����,��

����(2)Ͷ�Y���c(li��n)�I,���ϠI��I(y��)֮�g�l(f��)��Ͷ��������Y�a(ch��n)�Ľ��ף�ԓ�Y�a(ch��n)��(g��u)�ɘI(y��)��(w��)��,�����P(gu��n)��(hu��)Ӌ(j��)̎�����£�

���,�����(li��n)�I���ϠI��I(y��)��Ͷ�Y�����ۘI(y��)��(w��)��,��Ͷ�Y����(y��ng)ȫ�~�_�J(r��n)�c�������P(gu��n)�����û�pʧ,��

������Ͷ�Y����(li��n)�I,���ϠI��I(y��)Ͷ���I(y��)��(w��),��Ͷ�Y�����ȡ���L�ڹə�(qu��n)Ͷ�Y��δȡ�ÿ��ƙ�(qu��n)�ģ���(y��ng)��Ͷ���I(y��)��(w��)�Ĺ��ʃr(ji��)ֵ���������L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,����ʼͶ�Y�ɱ��cͶ���I(y��)��(w��)���~��r(ji��)ֵ֮��,��ȫ�~Ӌ(j��)�뮔(d��ng)�ړp�档Ͷ�Y����(li��n)�I,���ϠI��I(y��)���ۘI(y��)��(w��)ȡ�õČ��r(ji��)�c�I(y��)��(w��)���~��r(ji��)ֵ֮�g�IJ��~,��ȫ�~Ӌ(j��)�뮔(d��ng)�ړp�档

���,�����������(Ҋ�̲����})

���,����������(Ҋ�̲����})

������(y��ng)��(d��ng)�f�����ǣ�

����(1)Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)���ğoՓ���������߀���������a(ch��n)����δ��(sh��)�F(xi��n)��(n��i)�����דpʧ,���������D(zhu��n)�Y�a(ch��n)�l(f��)���pֵ�pʧ�ģ����P(gu��n)��δ��(sh��)�F(xi��n)��(n��i)�����דpʧ����(y��ng)���Ե��N,��

����(2)Ͷ�Y���c(li��n)�I,���ϠI��I(y��)֮�g�l(f��)����Ͷ��������Y�a(ch��n)�Ľ��ט�(g��u)�ɘI(y��)��(w��)�ģ���(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��20̖(h��o)������I(y��)�ϲ���,������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��33̖(h��o)�����ϲ�ؔ(c��i)��(w��)��(b��o)�������P(gu��n)Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎������,��(li��n)�I���ϠI��I(y��)��Ͷ�Y�����ۘI(y��)��(w��)��,��Ͷ�Y����(y��ng)������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��20̖(h��o)������I(y��)�ϲ�����Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎��,��

����Ͷ�Y����(y��ng)ȫ�~�_�J(r��n)�c�������P(gu��n)�����û�pʧ;Ͷ�Y����(li��n)�I���ϠI��I(y��)Ͷ���I(y��)��(w��),�����܌�(li��n)�I,���ϠI��I(y��)��(sh��)ʩ�ش�Ӱ푻�ͬ���Ƶģ���(y��ng)��Ͷ���I(y��)��(w��)�Ĺ��ʃr(ji��)ֵ���������L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,����ʼͶ�Y�ɱ��cͶ���I(y��)��(w��)���~��r(ji��)ֵ֮�g�IJ��~,��ȫ�~Ӌ(j��)�뮔(d��ng)�ړp�档Ͷ�Y����(li��n)�I,���ϠI��I(y��)���ۘI(y��)��(w��),��ȡ�õČ��r(ji��)�c�I(y��)��(w��)���~��r(ji��)ֵ֮�g�IJ��~��ȫ�~Ӌ(j��)�뮔(d��ng)�ړp��,��

���,��ۺϠI����ϠI��I(y��)Ͷ����؛�����Y�a(ch��n)�a(ch��n)���p���̎��

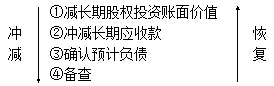

�����ϠI����ϠI��I(y��)Ͷ������۷�؛�����Y�a(ch��n)�����P(gu��n)�p�棬��(y��ng)��(d��ng)��������ԭ�t̎����

����1>����������r֮һ��,���ϠI������(y��ng)�_�J(r��n)ԓ��ēp�棺�cͶ����؛�����Y�a(ch��n)���Й�(qu��n)���P(gu��n)���ش��L(f��ng)�U(xi��n)�͈�(b��o)��]���D(zhu��n)�ƽo�ϠI��I(y��);Ͷ����؛�����Y�a(ch��n)�ēp��o���ɿ�Ӌ(j��)��;Ͷ����؛�����Y�a(ch��n)���ײ������̘I(y��)��(sh��)�|(zh��),��

����2>�ϠI���D(zhu��n)�����cͶ����؛�����Y�a(ch��n)���Й�(qu��n)���P(gu��n)���ش��L(f��ng)�U(xi��n)�͈�(b��o)�겢��Ͷ���Y�a(ch��n)���o�ϠI��I(y��)ʹ�õģ���(y��ng)��ԓ�(xi��ng)�����д_�J(r��n)�w���ںϠI��I(y��)�����ϠI�������ú͓pʧ,�����ױ���Ͷ������۵ķ�؛�����Y�a(ch��n)�l(f��)���pֵ�pʧ��,���ϠI����(y��ng)��(d��ng)ȫ�~�_�J(r��n)ԓ���֓pʧ��

����3>��Ͷ����؛�����Y�a(ch��n)���^����,���ϠI������ȡ�úϠI��I(y��)�L�ڹə�(qu��n)Ͷ�Y��߀ȡ��������؛�����Y�a(ch��n)���؛�����Y�a(ch��n),����(y��ng)��(d��ng)�_�J(r��n)ԓ�(xi��ng)�������c��ȡ������؛���ԡ���؛�����Y�a(ch��n)���P(gu��n)�ēp��,��

����3.ȡ�ìF(xi��n)�������������̎��

�����裺��(y��ng)�չ���

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�����裺�y�д��

���������J����(y��ng)�չ���

����4.���~̝�p�Ĵ_�J(r��n)

�����ڴ_�J(r��n)��(y��ng)�֓�(d��n)��Ͷ�Y��λ�l(f��)���ă�̝�p�r(sh��),����(y��ng)����������M(j��n)���{(di��o)����

����5.�����C�������̎��

�����ڙ�(qu��n)�淨�����£���Ͷ�Y��λ�_�J(r��n)�������C�����漰��׃��(d��ng),��Ҳ��(hu��)Ӱ푱�Ͷ�Y��λ�����ߙ�(qu��n)�濂�~,���M(j��n)��Ӱ�Ͷ�Y��I(y��)��(y��ng)���б�Ͷ�Y��λ�����ߙ�(qu��n)��ķ��~����ˣ���(d��ng)��Ͷ�Y��λ�����C������l(f��)��׃��(d��ng)�r(sh��),��Ͷ�Y��I(y��)��(y��ng)��(d��ng)���՚w���ڱ���I(y��)�IJ���,������(y��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��ͬ�r(sh��)���ӻ�p�������C������,��

�����裺�L�ڹə�(qu��n)Ͷ�Y���������C������

���������J�������C������(���෴���)

����6.��Ͷ�Y��λ�����ߙ�(qu��n)�������׃��(d��ng)̎��

�������Ù�(qu��n)�淨����r(sh��),��Ͷ�Y��I(y��)���ڱ�Ͷ�Y��λ�����p�桢�����C�������Լ������������������ߙ�(qu��n)�������׃��(d��ng),����(y��ng)���ճֹɱ����c��Ͷ�Y��λ�����ߙ�(qu��n)�������׃��(d��ng)Ӌ(j��)��Ěw���ڱ���I(y��)�IJ���,������(y��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ,��ͬ�r(sh��)���ӻ�p���Y�����e(�����Y�����e),��

������Ͷ�Y��λ�����p�桢�����C�������Լ������������������ߙ�(qu��n)�������׃��(d��ng),����Ҫ��������Ͷ�Y��λ���������ɖ|���Y����Ͷ��,����Ͷ�Y��λ�l(f��)�пɷ��x���Ŀ��D(zhu��n)�Q��˾��ȯ�а����ę�(qu��n)��ɷ֡��ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧����,��

�����裺�L�ڹə�(qu��n)Ͷ�Y����������(qu��n)��׃��(d��ng)

���������J���Y�����e���������Y�����e

����(���෴���)

����7.��Ʊ������̎��

������Ͷ�Y��λ���ɵĹ�Ʊ����,��Ͷ�Y��I(y��)�����~��(w��)̎��������(y��ng)�ڳ���(qu��n)��ע�������ӵĹɔ�(sh��),���Է�ӳ�ɷݵ�׃����r,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2015����(hu��)Ӌ(j��)���������L�ڹə�(qu��n)Ͷ�Y���ϠI���Ż��A(ch��)���c(di��n)�R��

����2015����(hu��)Ӌ(j��)���������L�ڹə�(qu��n)Ͷ�Y���ϠI�����A�Μyԇ�}�R��

����ע��(hu��)�l�����P(gu��n)���]��

����2015����(hu��)Ӌ(j��)���������L�ڹə�(qu��n)Ͷ�Y�c�ϠI���Ÿ��l���c(di��n)�w�{

����2015ע�ԕ�(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015����(hu��)Ӌ(j��)��93�(xi��ng)�C���}���c(di��n)���Y(ji��)

�����_�̱ؿ���2015����(hu��)Ӌ(j��)��65�(xi��ng)�x���}���c(di��n)���Y(ji��)

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����(hu��)Ӌ(j��)�����l���c(di��n)���L�ڹə�(qu��n)Ͷ�Y�ijɱ���

- ��һƪ���£� 2015����(hu��)Ӌ(j��)�����l���c(di��n)���L�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q

-

2015����(hu��)Ӌ(j��)�����l���c(di��n)�����u(y��)�pֵ�ĕ�(hu��)Ӌ(j��)̎��

2015����(hu��)Ӌ(j��)�����l���c(di��n)�������Y�a(ch��n)�Ĝpֵ�yԇ���E

2015����(hu��)Ӌ(j��)�����l���c(di��n)���Y�a(ch��n)�M�pֵ�ĕ�(hu��)Ӌ(j��)̎��

2015����(hu��)Ӌ(j��)�����l���c(di��n)���Y�a(ch��n)�pֵ�pʧ�_�J(r��n)�cӋ(j��)����

2015����(hu��)Ӌ(j��)�����l���c(di��n)���Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)