�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)���C���}���c(di��n)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��

������ 2015-8-18 15:31:18�|�W��(hu��)Ӌ(j��)�ھ�(xi��n)���w����С

2015����(hu��)Ӌ(j��)���C���}���c(di��n)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���(hu��)Ӌ(j��)����Ŀ���x���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015����(hu��)Ӌ(j��)���C���}���c(di��n)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��C���\(y��n)�����P(gu��n)��(zhu��n)�I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ��ʮ���������a(b��)���ڶ���(ji��)�����a(b��)���ĕ�(hu��)Ӌ(j��)̎���ă�(n��i)��,��

����![]()

�����C���}���c(di��n)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��

����һ���c�������P(gu��n)�������a(b��)��

������ָ���c�Y�a(ch��n)���P(gu��n)�������a(b��)��֮��������a(b��)��,��

�������(hu��)Ӌ(j��)̎�����D��ʾ��

��������ʾ����I(y��)ȡ�õĸ��N�����a(b��)����؛�����Y�a(ch��n)��,����ͨ�^(gu��)�y���D(zhu��n)�~�ȷ�ʽ�ܸ����a(b��)����ͨ�����Ռ�(sh��)�H�յ��Ľ��~Ӌ(j��)��;���ڴ_��C��(j��)����ԓ�(xi��ng)�a(b��)���ǰ��չ̶��Ķ��~��(bi��o)��(zh��n)�ܸ��ģ��簴�Ռ�(sh��)�H�N(xi��o)����(ch��)�����c��λ�a(b��)�N���~Ӌ(j��)����a(b��)����,�������Ց�(y��ng)�յĽ��~Ӌ(j��)��,��

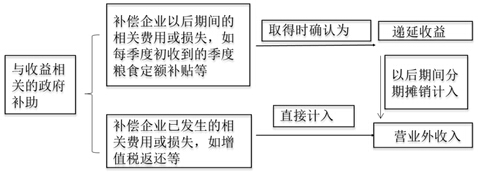

���������c�Y�a(ch��n)���P(gu��n)�������a(b��)��

�����c�Y�a(ch��n)���P(gu��n)�������a(b��)��,����ָ��I(y��)ȡ�õ�,������ُ(g��u)������������ʽ�γ��L(zh��ng)���Y�a(ch��n)�������a(b��)����

�������(hu��)Ӌ(j��)̎�����D��ʾ��

��������ʾ�������a(b��)�����؛�����Y�a(ch��n)��,����ԓ�Y�a(ch��n)�������P(gu��n)�ļ�,���f(xi��)�h���l(f��)Ʊ,����(b��o)�P(gu��n)�εȑ{�Cע���ăr(ji��)ֵ�c���ʃr(ji��)ֵ������,����(y��ng)��(d��ng)�����P(gu��n)�{�C��ע���ăr(ji��)ֵ���鹫�ʃr(ji��)ֵ;��](m��i)��ע���r(ji��)ֵ��ע���r(ji��)ֵ�c���ʃr(ji��)ֵ��^���л��S�Ј�(ch��ng)��,����(y��ng)��(d��ng)����(j��)�д_��C��(j��)������ͬ�(l��i)���(l��i)���Y�a(ch��n)�Ј�(ch��ng)�r(ji��)�����鹫�ʃr(ji��)ֵ;��](m��i)��ע���r(ji��)ֵ,���қ](m��i)�л��S�Ј�(ch��ng)�����ܿɿ�ȡ�ù��ʃr(ji��)ֵ��,����(y��ng)��(d��ng)�������x���~Ӌ(j��)��,�����x���~��1Ԫ��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���x���}���c(di��n)�������a(b��)���ķ��(l��i)

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���x���}���c(di��n)������M(f��i)�õķ���

-

2015����Ӌ(j��)����(ji��n)���}���c(di��n)��������(sh��)�|(zh��)�Գ���ķ֡�

2015����Ӌ(j��)����(ji��n)���}���c(di��n)�������L(f��ng)�U(xi��n)�u(p��ng)������ġ�

2015����Ӌ(j��)����(ji��n)���}���c(di��n)����Ӌ(j��)�C��(j��)�ij�����c��

2015����Ӌ(j��)����(ji��n)���}���c(di��n)����Ӌ(j��)�^(gu��)���Ќ�(du��)Ӌ(j��)���ġ�

2015����Ӌ(j��)����(ji��n)���}���c(di��n)�����w��Ӌ(j��)Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)