�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)���C���}���c(di��n)������

2015����(hu��)Ӌ(j��)���C���}���c(di��n)������

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���(hu��)Ӌ(j��)����Ŀ���x���}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015����(hu��)Ӌ(j��)���C���}���c(di��n)������,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ��ʮһ�����롢�M(f��i)�ú�����������(ji��)�����ă�(n��i)��,��

����![]()

�����C���}���c(di��n)������

����һ,�������Ę�(g��u)��

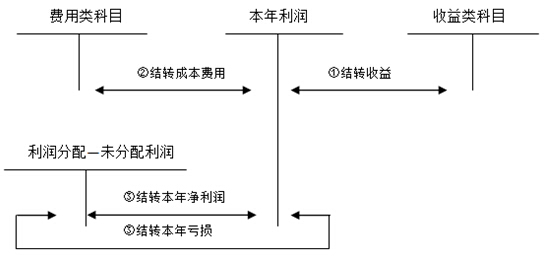

����������ָ��I(y��)��һ����(hu��)Ӌ(j��)���g�Ľ�(j��ng)�I�ɹ�,��������������pȥ�M(f��i)�ú�ă��~��ֱ��Ӌ(j��)�뮔(d��ng)�����������ú͓pʧ��,��

����ֱ��Ӌ(j��)�뮔(d��ng)�����������ú͓pʧ,����ָ��(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp�桢��(hu��)��(d��o)�������ߙ�(qu��n)��l(f��)�����p׃��(d��ng)��,���c������Ͷ���Y�������������߷��������o�P(gu��n)�����û��ߓpʧ,��

��������ʾ��

���������������ͬ�c(di��n)�c��ͬ�c(di��n)

������ͬ�c(di��n)������(hu��)��(d��o)�������ߙ�(qu��n)�����ӡ����c������Ͷ���Y���o�P(gu��n),��

������ͬ�c(di��n)�����������,����(d��ng)�γɣ������Ƿ����,����(d��ng)�γ�;�����ǿ�����,�������ǃ����롣

�����M(f��i)�ú͓pʧ��ͬ�c(di��n)�c��ͬ�c(di��n)

������ͬ�c(di��n)������(hu��)��(d��o)�������ߙ�(qu��n)��p��,���c�������߷��������o�P(gu��n),��

������ͬ�c(di��n)���M(f��i)�����ճ����(d��ng)�γ�,���pʧ�Ƿ����,����(d��ng)�γ�;�M(f��i)���ǿ��������pʧ�ǃ�����,��

�����������P(gu��n)Ӌ(j��)�㹫ʽ���£�

����(һ)�I�I(y��)����

�����I�I(y��)����=�I�I(y��)����-�I�I(y��)�ɱ�-�I�I(y��)������-�N���M(f��i)��-�����M(f��i)��-ؔ(c��i)��(w��)�M(f��i)��-�Y�a(ch��n)�pֵ�pʧ+���ʃr(ji��)ֵ׃��(d��ng)����(-���ʃr(ji��)ֵ׃��(d��ng)�pʧ)+Ͷ�Y����(-Ͷ�Y�pʧ)

��������

�����I�I(y��)������ָ��I(y��)��(j��ng)�I�I(y��)��(w��)���_�J(r��n)�����뿂�~,���������I�I(y��)��(w��)����������I(y��)��(w��)���롣

�����I�I(y��)�ɱ���ָ��I(y��)��(j��ng)�I�I(y��)��(w��)���l(f��)���Č�(sh��)�H�ɱ����~,���������I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�,���Y�a(ch��n)�pֵ�pʧ��ָ��I(y��)Ӌ(j��)����(xi��ng)�Y�a(ch��n)�pֵ��(zh��n)�����γɵēpʧ��

�������ʃr(ji��)ֵ׃��(d��ng)����(��pʧ)��ָ��I(y��)�����Խ����Y�a(ch��n)�ȹ��ʃr(ji��)ֵ׃��(d��ng)�γɵđ�(y��ng)Ӌ(j��)�뮔(d��ng)�ړp�������(��pʧ),��

����Ͷ�Y����(��pʧ)��ָ��I(y��)�Ը��N��ʽ��(du��)��Ͷ�Y��ȡ�õ�����(��l(f��)���ēpʧ),��

����(��)�������~

�����������~=�I�I(y��)����+�I�I(y��)������-�I�I(y��)��֧��

��������

�����I�I(y��)��������ָ��I(y��)�l(f��)�����c���ճ����(d��ng)�oֱ���P(gu��n)ϵ�ĸ��(xi��ng)����,��

�����I�I(y��)��֧����ָ��I(y��)�l(f��)�����c�����,����(d��ng)�oֱ���P(gu��n)ϵ�ĸ��(xi��ng)�pʧ��

����(��)������

����������=�������~-���ö��M(f��i)��

��������

�������ö��M(f��i)����ָ��I(y��)�_�J(r��n)�đ�(y��ng)�Į�(d��ng)���������~�п۳������ö��M(f��i)��,��

������,���I�I(y��)����֧�ĕ�(hu��)Ӌ(j��)̎��

����(һ)�I�I(y��)������

�����I�I(y��)��������ָ��I(y��)�l(f��)�����c���ճ����(d��ng)�oֱ���P(gu��n)ϵ�ĸ��(xi��ng)����,����Ҫ����������(d��ng)�Y�a(ch��n)̎������,���Pӯ���á���ٛ(z��ng)����,���_��(sh��)�o��֧������Ҏ(gu��)������(j��ng)����(zh��n)���D(zhu��n)���I�I(y��)������đ�(y��ng)�����(xi��ng)��,��

��������ʾ��(1)�Pӯ����һ��ָ���ǬF(xi��n)��Pӯ;(2)��I(y��)���ܿعɹɖ|(��عɹɖ|���ӹ�˾)��ǿعɹɖ|(��ǿعɹɖ|���ӹ�˾)ֱ�ӻ��g�Ӵ��郔��,������(w��)������ٛ(z��ng)����(j��ng)��(j��)��(sh��)�|(zh��)�������ڿعɹɖ|��ǿعɹɖ|��(du��)��I(y��)���Y����Ͷ��,����(y��ng)��(d��ng)�����P(gu��n)������Ӌ(j��)�������ߙ�(qu��n)��(�Y�����e),��

����(��)�I�I(y��)��֧��

�����I�I(y��)��֧����ָ��I(y��)�l(f��)�����c�����,����(d��ng)�oֱ���P(gu��n)ϵ�ĸ��(xi��ng)�pʧ,����Ҫ����������(d��ng)�Y�a(ch��n)̎�Ópʧ����؛�����Y�a(ch��n)���Q�pʧ,������(w��)�ؽM�pʧ,���P̝�pʧ�������Ծ�ٛ(z��ng)֧��,���dz��pʧ��,��

�����������������ĕ�(hu��)Ӌ(j��)̎��

������,���C�����濂�~

�������������������C������۳����ö�Ӱ푺�ă��~��C�����濂�~,��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)�� ����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���C���}���c(di��n)���M(f��i)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)����ʮһ���x���}�;C���}���c(di��n)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)