�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���x���}���c���Y�a(ch��n)�M���J�����pֵ̎��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y�ˡ���Ӌ����Ŀ���x���}�;C���}���c,�������҂�һ�������2015����Ӌ���x���}���c���Y�a(ch��n)�M���J�����pֵ̎��,��

���������c�����ȼ���

���������ȼ� 2���� ������������

�����������������������Փ,������ԭ�������P����Ļ��A��,���ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\�����P���I(y��)�W��֪�R��Q���Ն��}��

������֪�R�c���ڡ���Ӌ����Ŀ�ڰ����Y�a(ch��n)�pֵ���Ĺ�(ji��)�Y�a(ch��n)�M���J�����pֵ̎���ă�(n��i)��,��

����![]()

�����x���}���c���Y�a(ch��n)�M���J�����pֵ̎��

����һ,���Y�a(ch��n)�M���J��

�������E�����һ��Y�a(ch��n)���ܰl(f��)���pֵ�ģ���I(y��)�����Ԇ���Y�a(ch��n)����A��Ӌ����ջؽ��~,����I(y��)�y�Ԍ�����Y�a(ch��n)�Ŀ��ջؽ��~�M�й�Ӌ��,��������ԓ�Y�a(ch��n)���ٵ��Y�a(ch��n)�M����A�_���Y�a(ch��n)�M�Ŀ��ջؽ��~��

����(һ)�Y�a(ch��n)�M�ĸ���

�����Y�a(ch��n)�M��ָ��I(y��)�����J������С�Y�a(ch��n)�M�ϣ���a(ch��n)���ĬF(xi��n)�����둪�������Ϫ����������Y�a(ch��n)���Y�a(ch��n)�M�a(ch��n)���ĬF(xi��n)������,��

����(��)�J���Y�a(ch��n)�M�������]������

����1.�Y�a(ch��n)�M���J��,�������Y�a(ch��n)�M�a(ch��n)������Ҫ�F(xi��n)�������Ƿ����������Y�a(ch��n)�����Y�a(ch��n)�M�ĬF(xi��n)�����������(j��),��

����2.�Y�a(ch��n)�M���J��,�������]��I(y��)����ӌ����a(ch��n)��(j��ng)�I��ӵĹ������߱O(ji��n)�ط�ʽ(���ǰ������a(ch��n)�����I(y��)�շN�߀�ǰ��յ^(q��)���߅^(q��)���)�͌��Y�a(ch��n)�ij��m(x��)ʹ�û���̎�õěQ�߷�ʽ��

�����Y�a(ch��n)�Mһ��(j��ng)�_��,��������Ӌ���g��������һ��,�������S��׃��������׃��,����I(y��)����ӑ����C��ԓ׃���Ǻ�����,�����ڸ�ע���f����

������,���Y�a(ch��n)�M�pֵ�yԇ

�����Y�a(ch��n)�M�pֵ�yԇ��ԭ���͆���Y�a(ch��n)��һ�µ�,����I(y��)��Ҫ�AӋ�Y�a(ch��n)�M�Ŀ��ջؽ��~��Ӌ���Y�a(ch��n)�M���~��rֵ,���������M�б��^,����Y�a(ch��n)�M�Ŀ��ջؽ��~�������~��rֵ��,�����Y�a(ch��n)�M�l(f��)���˜pֵ�pʧ,�������Դ_�J,��

����(һ)�Y�a(ch��n)�M�~��rֵ�Ϳ��ջؽ��~�Ĵ_�����A

�����Y�a(ch��n)�M�~��rֵ�Ĵ_�����A�����c����ջؽ��~�Ĵ_����ʽ��һ�¡�����@�ӵı��^�������x,��t��������ڲ�ͬ�Ļ��A���M�й�Ӌ�ͱ��^,���y�����_�����Y�a(ch��n)�M�Ĝpֵ�pʧ,��

�����Y�a(ch��n)�M�Ŀ��ջؽ��~,��������ԓ�Y�a(ch��n)�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c���AӋδ���F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_��,��

�����Y�a(ch��n)�M���~��rֵ����������ֱ�Ӛw�����Y�a(ch��n)�M�c���Ժ�����һ�µط֔����Y�a(ch��n)�M���Y�a(ch��n)�~��rֵ,ͨ�������������Ѵ_�Jؓ�����~��rֵ,���粻���]ԓؓ�����~�͟o���_���Y�a(ch��n)�M���ջؽ��~�ij��⡣�@��������AӋ�Y�a(ch��n)�M�Ŀ��ջؽ��~�r,�Ȳ������cԓ�Y�a(ch��n)�M���Y�a(ch��n)�o�P�ĬF(xi��n)������,Ҳ�������c����ؔ�Ո���д_�J��ؓ�����P�ĬF(xi��n)������,��

�����Y�a(ch��n)�M̎�Õr��Ҫ��ُ�I�߳Г�һ�ؓ��(��h(hu��n)���֏�ؓ����),��ԓؓ�����~�ѽ�(j��ng)�_�J��Ӌ�����P�Y�a(ch��n)�~��rֵ,������I(y��)ֻ��ȡ�ð��������Y�a(ch��n)��ؓ���ڃ�(n��i)�Ć�һ���ʃrֵ�pȥ̎���M�ú�ă��~��,���˱��^�Y�a(ch��n)�M���~��rֵ�Ϳ��ջؽ��~,�ڴ_���Y�a(ch��n)�M���~��rֵ�����AӋδ���F(xi��n)�������ĬF(xi��n)ֵ�r,�������Ѵ_�J��ؓ�����~���п۳���

����(��)�Y�a(ch��n)�M�pֵ�ĕ�Ӌ̎��

��������(j��)�pֵ�yԇ�ĽY��,���Y�a(ch��n)�M(�����Y�a(ch��n)�M�M��)�Ŀ��ջؽ��~��������~��rֵ��,�������_�J�����Ĝpֵ�pʧ���pֵ�pʧ���~����������������M�з֔���

����1.���ȵ֜p�֔����Y�a(ch��n)�M�����u���~��rֵ;

����2.Ȼ�����(j��)�Y�a(ch��n)�M�г����u֮�����������Y�a(ch��n)���~��rֵ��ռ����,���������֜p��������Y�a(ch��n)���~��rֵ,��

���������Y�a(ch��n)�~��rֵ�ĵ֜p,���������������Y�a(ch��n)(�������u)�Ĝpֵ�pʧ̎��,��Ӌ�뮔�ړp�档�֜p��ĸ��Y�a(ch��n)���~��rֵ���õ�����������֮������ߣ�ԓ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~(��ɴ_����),��ԓ�Y�a(ch��n)�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ(��ɴ_����)����,����˶����µ�δ�ܷ֔��Ĝpֵ�pʧ���~�������������P�Y�a(ch��n)�M����������Y�a(ch��n)���~��rֵ��ռ�����M�з֔�,��

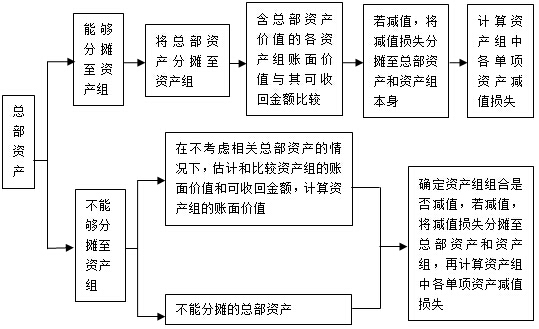

������,�������Y�a(ch��n)�Ĝpֵ�yԇ

���������Y�a(ch��n)�Ĝpֵ�yԇ���D��ʾ��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���x���}���c���Y�a(ch��n)�pֵ�ķ���

- ��һƪ���£� 2015����Ӌ���x���}���c�����u�pֵ�yԇ�c̎��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖