¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ║═╠Äų├

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČĢ■ėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ║═╠Äų├,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäš(w©┤)å¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą┌╦─╣Ø(ji©”)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ║═╠Äų├Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

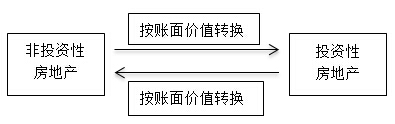

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ║═╠Äų├

ĪĪĪĪę╗,Īó═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQą╬╩Į║═▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ1.▐D(zhu©Żn)ōQą╬╩Į

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒┼cĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒Ą─▐D(zhu©Żn)ōQĪŻ

ĪĪĪĪ2.▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ(1)Ī░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒▐D(zhu©Żn)ōQ×ķĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒

ĪĪĪĪūŌ┘UŲ┌ķ_╩╝╚š╗“ė├ė┌┘Y▒Šį÷ųĄĄ─╚šŲ┌�,ŻĪ░┐šų├Į©ų■╬’╗“į┌Į©Į©ų■╬’Ī▒╩ŪČŁ╩┬Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūhĄ─╚šŲ┌ĪŻ

ĪĪĪĪ(2)Ī░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░ūįė├Ę┐Ąž«a(ch©Żn)Ī▒

ĪĪĪĪĘ┐Ąž«a(ch©Żn)▀_(d©ó)ĄĮūįė├ĀŅæB(t©żi)╚šŲ┌,ĪŻ

ĪĪĪĪ(3)Ī░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░┤µžøĪ▒

ĪĪĪĪūŌ┘UŲ┌ī├ØM,Ż¼Ų¾śI(y©©)ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūh├„┤_▒Ē├„īóŲõųžą┬ķ_░l(f©Ī)ė├ė┌ī”═Ō│÷╩█Ą─╚šŲ┌ĪŻ

ĪĪĪĪ(Č■)Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Ģ■ėŗ╠Ä└Ē

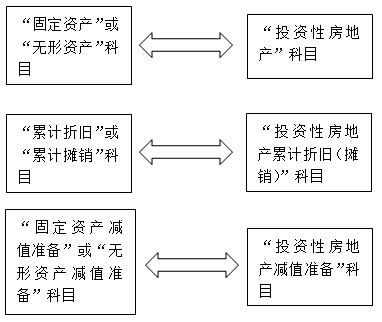

ĪĪĪĪ1.į┌│╔▒Šėŗ┴┐─Ż╩ĮŽ┬,Ż¼ĘŪ═Č┘YąįĘ┐Ąž«a(ch©Żn)┼c═Č┘YąįĘ┐Ąž«a(ch©Żn),Ż¼æ¬(y©®ng)«ö(d©Īng)īóĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQŪ░Ą─┘~├µārųĄū„×ķ▐D(zhu©Żn)ōQ║¾Ą─╚ļ┘~ārųĄĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▓╔ė├┘~├µārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒╗“Ī░¤oą╬┘Y«a(ch©Żn)Ī▒┐Ų─┐

ĪĪĪĪ(1)īóū„×ķ┤µžøĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─,Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─┘~├µārųĄ,Ż¼ĮĶėøĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒┐Ų─┐Ż¼┘JėøĪ░ķ_░l(f©Ī)«a(ch©Żn)ŲĘĪ▒Ą╚┐Ų─┐,ĪŻęčėŗ╠ߥ°ār£╩(zh©│n)éõĄ─,Ż¼▀Ćæ¬(y©®ng)═¼ĢrĮY(ji©”)▐D(zhu©Żn)Ą°ār£╩(zh©│n)éõĪŻ

ĪĪĪĪīóūįė├Ą─Į©ų■╬’Ą╚▐D(zhu©Żn)ōQ×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─,Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─įŁār,Īó└█ėŗš█┼fĪó£pųĄ£╩(zh©│n)éõĄ╚,Ż¼Ęųäe▐D(zhu©Żn)╚ļĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒┐Ų─┐,ĪóĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)└█ėŗš█┼f(öéõN)Ī▒ĪóĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ▒┐Ų─┐,ĪŻ

ĪĪĪĪ(2)īó═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)×ķūįė├Ģr,Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─┘~├µėÓŅ~Īó└█ėŗš█┼f,Īó£pųĄ£╩(zh©│n)éõĄ╚,Ż¼Ęųäe▐D(zhu©Żn)╚ļĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒ĪóĪ░└█ėŗš█┼fĪ▒,ĪóĪ░╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ▒Ą╚┐Ų─┐,ĪŻ

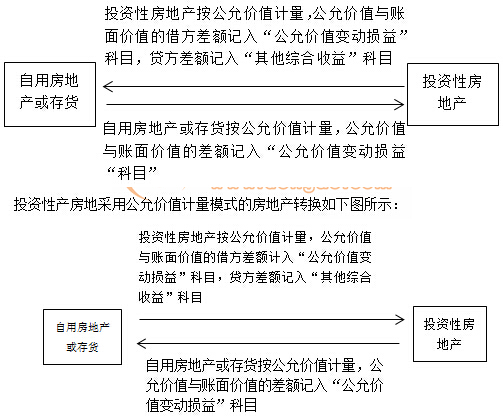

ĪĪĪĪ2.▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķūįė├Ę┐Ąž«a(ch©Żn)ĢrŻ¼æ¬(y©®ng)«ö(d©Īng)ęįŲõ▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ārųĄū„×ķūįė├Ę┐Ąž«a(ch©Żn)Ą─┘~├µārųĄ,Ż¼╣½į╩ārųĄ┼cįŁ┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ārųĄūāäėōpęµ),ĪŻ

ĪĪĪĪ3.ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžø▐D(zhu©Żn)ōQ×ķ▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)ĢrŻ¼═Č┘YąįĘ┐Ąž«a(ch©Żn)æ¬(y©®ng)«ö(d©Īng)░┤šš▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ārųĄėŗ┴┐,ĪŻ

ĪĪĪĪ▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ārųĄąĪė┌įŁ┘~├µārųĄĄ─,Ż¼Ųõ▓ŅŅ~ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ārųĄūāäėōpęµ);▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ārųĄ┤¾ė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ū„×ķŲõ╦¹ŠC║Ž╩šęµ,Ż¼ėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµ,ĪŻ╠Äų├įōĒŚ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ģr,Ż¼įŁėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─▓┐Ęųæ¬(y©®ng)«ö(d©Īng)▐D(zhu©Żn)╚ļ╠Äų├«ö(d©Īng)Ų┌ōpęµ(Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š)ĪŻ

ĪĪĪĪ═Č┘Yąį«a(ch©Żn)Ę┐Ąž▓╔ė├╣½į╩ārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪČ■,Īó═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─╠Äų├

ĪĪĪĪ«ö(d©Īng)═Č┘YąįĘ┐Ąž«a(ch©Żn)▒╗╠Äų├,Ż¼╗“š▀ė└Š├═╦│÷╩╣ė├ŪęŅA(y©┤)ėŗ▓╗─▄Å─Ųõ╠Äų├ųą╚ĪĄ├Įø(j©®ng)Ø·(j©¼)└¹ęµĢrŻ¼æ¬(y©®ng)«ö(d©Īng)ĮKų╣┤_šJ(r©©n)įōĒŚ═Č┘YąįĘ┐Ąž«a(ch©Żn),ĪŻ

ĪĪĪĪŲ¾śI(y©©)│÷╩█,Īó▐D(zhu©Żn)ūī,Īół¾ÅU═Č┘YąįĘ┐Ąž«a(ch©Żn)╗“š▀░l(f©Ī)╔·═Č┘YąįĘ┐Ąž«a(ch©Żn)ܦōpĢr,Ż¼æ¬(y©®ng)«ö(d©Īng)īó╠Äų├╩š╚ļ┐█│²Ųõ┘~├µārųĄ║═ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)║¾Ą─ĮŅ~ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ(īóīŹļH╩šĄĮĄ─╠Äų├╩š╚ļėŗ╚ļŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļŻ¼╦∙╠Äų├═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─┘~├µārųĄėŗ╚ļŲõ╦¹śI(y©©)äš(w©┤)│╔▒Š),ĪŻ

ĪĪĪĪ(ę╗)▓╔ė├│╔▒Š─Ż╩Įėŗ┴┐

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļ

ĪĪĪĪĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)└█ėŗš█┼f(öéõN)

ĪĪĪĪĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)£pųĄ£╩(zh©│n)éõ

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘YąįĘ┐Ąž«a(ch©Żn)

ĪĪĪĪ(Č■)▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļ

ĪĪĪĪĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī¬Ī¬│╔▒Š

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪĮĶŻ║Ųõ╦¹ŠC║Ž╩šęµ

ĪĪĪĪĪĪĪĪ┘JŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪĮĶŻ║╣½į╩ārųĄūāäėōpęµ

ĪĪĪĪĪĪĪĪ┘JŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪ╗“

ĪĪĪĪĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪĪĪĪĪ┘JŻ║╣½į╩ārųĄūāäėōpęµ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗäØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─║¾└m(x©┤)ėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘĄ┌Ų▀š┬▀xō±Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢