¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─│§╩╝ėŗ(j©¼)┴┐

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą─▀xō±Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż¼Ž┬├µ╬ęéāę╗ŲüĒ(l©ói)Å═(f©┤)┴Ģ(x©¬)2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─│§╩╝ėŗ(j©¼)┴┐,ĪŻ

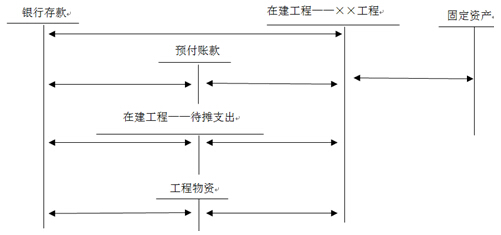

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╬Õš┬╣╠Č©┘Y«a(ch©Żn)Ą┌ę╗╣Ø(ji©”)╣╠Č©┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)║═│§╩╝ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)æ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š▀M(j©¼n)ąą│§╩╝ėŗ(j©¼)┴┐,ĪŻ

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š,Ż¼╩ŪųĖŲ¾śI(y©©)┘Å(g©░u)Į©─│ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░╦∙░l(f©Ī)╔·Ą─ę╗Ūą║Ž└ĒĪó▒žę¬Ą─ų¦│÷,ĪŻ▀@ą®ų¦│÷░³└©ų▒Įė░l(f©Ī)╔·Ą─ār(ji©ż)┐Ņ,Īó▀\(y©┤n)ļs┘M(f©©i)Īó░³čb┘M(f©©i)║═░▓čb│╔▒ŠĄ╚,Ż¼ę▓░³└©ķgĮė░l(f©Ī)╔·Ą─,Ż¼╚ńæ¬(y©®ng)│ąō·(d©Īn)Ą─ĮĶ┐Ņ└¹Žó┘Y▒Š╗»▓┐ĘųĪó═ŌÄ┼ĮĶ┐Ņš█╦Ń▓ŅŅ~ęį╝░æ¬(y©®ng)Ęų?j©½n)éĄ─Ųõ╦¹ķgĮė┘M(f©©i)ė├,ĪŻ

ĪĪĪĪī”(du©¼)ė┌╠ž╩ŌąąśI(y©©)Ą─╠žČ©╣╠Č©┘Y«a(ch©Żn),Ż¼┤_Č©Ųõ│§╩╝╚ļ┘~│╔▒ŠĢr(sh©¬)▀Ćæ¬(y©®ng)┐╝æ]Śēų├┘M(f©©i)ė├,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐2009─Ļ1į┬1╚šį÷ųĄČÉ▐D(zhu©Żn)ą═Ė─Ė’║¾Ż¼Ų¾śI(y©©)┘Å(g©░u)Į©(░³└©┘Å(g©░u)▀M(j©¼n),ĪóĮė╩▄ŠĶ┘ø(z©©ng),ĪóīŹ(sh©¬)äš(w©┤)═Č┘YĪóūįųŲ,ĪóĖ─öU(ku©░)Į©Ą╚)╔·«a(ch©Żn)ė├╣╠Č©┘Y«a(ch©Żn)░l(f©Ī)╔·Ą─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~┐╔ęįÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█,Ż¼▓╗į┘ėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)│╔▒ŠĪŻ

ĪĪĪĪ(ę╗)═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š,Ż¼░³└©┘Å(g©░u)┘Iār(ji©ż)┐Ņ,ĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i)(▓╗║¼┐╔Ąų┐█Ą─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)Īó╩╣╣╠Č©┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░╦∙░l(f©Ī)╔·Ą─┐╔Üwī┘ė┌įōĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─▀\(y©┤n)▌ö┘M(f©©i),ĪóčbąČ┘M(f©©i),Īó░▓čb┘M(f©©i)║═īŻśI(y©©)╚╦åTĘ■äš(w©┤)┘M(f©©i)Ą╚ĪŻ═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)Ęų×ķ┘Å(g©░u)╚ļ▓╗ąĶę¬░▓čbĄ─╣╠Č©┘Y«a(ch©Żn)║═┘Å(g©░u)╚ļąĶę¬░▓čbĄ─╣╠Č©┘Y«a(ch©Żn)ā╔ŅÉ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐åT╣ż┼Óė¢(x©┤n)┘M(f©©i)▓╗ėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š,Ż¼æ¬(y©®ng)ė┌░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ1.┘Å(g©░u)╚ļ▓╗ąĶę¬░▓čbĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŽÓĻP(gu©Īn)ų¦│÷ų▒Įėėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)│╔▒Š,ĪŻ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)(╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ė├äė(d©░ng)«a(ch©Żn))

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ2.┘Å(g©░u)╚ļąĶę¬░▓čbĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ═©▀^Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐║╦╦Ń

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)(╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ė├äė(d©░ng)«a(ch©Żn))

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ,Īóæ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ╚

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠

ĪĪĪĪ3.═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)Ą─╠ž╩Ō┐╝æ]

ĪĪĪĪ(1)ęįę╗╣P┐ŅĒŚ(xi©żng)┘Å(g©░u)╚ļČÓĒŚ(xi©żng)ø]ėąå╬¬Ü(d©▓)ś╦(bi©Īo)ār(ji©ż)Ą─╣╠Č©┘Y«a(ch©Żn)Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššĖ„ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ▒╚└²ī”(du©¼)┐é│╔▒Š▀M(j©¼n)ąąĘų┼õ,Ż¼Ęųäe┤_Č©Ė„ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š,ĪŻ

ĪĪĪĪ(2)┘Å(g©░u)┘I╣╠Č©┘Y«a(ch©Żn)Ą─ār(ji©ż)┐Ņ│¼▀^š²│Żą┼ė├Śl╝■čėŲ┌ų¦ĖČŻ¼īŹ(sh©¬)┘|(zh©¼)╔ŽŠ▀ėą╚┌┘Yąį┘|(zh©¼)Ą─,Ż¼╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Šęį┘Å(g©░u)┘Iār(ji©ż)┐ŅĄ─¼F(xi©żn)ųĄ×ķ╗∙ĄA(ch©│)┤_Č©,ĪŻīŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ┼c┘Å(g©░u)┘Iār(ji©ż)┐ŅĄ─¼F(xi©żn)ųĄų«ķgĄ─▓ŅŅ~Ż¼æ¬(y©®ng)«ö(d©Īng)į┌ą┼ė├Ų┌ķgā╚(n©©i)▓╔ė├īŹ(sh©¬)ļH└¹┬╩Ę©▀M(j©¼n)ąąöéõN,Ż¼öéõNĮŅ~│²ØMūŃĮĶ┐Ņ┘M(f©©i)ė├┘Y▒Š╗»Śl╝■Ą─æ¬(y©®ng)«ö(d©Īng)ėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)│╔▒Š═Ō,Ż¼Š∙æ¬(y©®ng)«ö(d©Īng)į┌ą┼ė├Ų┌ķgā╚(n©©i)┤_šJ(r©©n)×ķžö(c©ói)äš(w©┤)┘M(f©©i)ė├Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠(╗“╣╠Č©┘Y«a(ch©Żn))(┘Å(g©░u)┘Iār(ji©ż)┐Ņ¼F(xi©żn)ųĄ)

ĪĪĪĪĪĪĪĪ╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├Ī¬Ī¬╬┤üĒ(l©ói)æ¬(y©®ng)ĖČ└¹Žó

ĪĪĪĪĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪ¬Ī¬╬┤üĒ(l©ói)æ¬(y©®ng)ĖČ▒ŠĮ║═└¹Žó

ĪĪĪĪĪ░╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├Ī▒╩ŪĪ░ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪ▒Ą─éõĄų┐Ų─┐,Ż¼Ī░╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├Ī▒┐Ų─┐Ą─ĮĶĘĮėÓŅ~Ż¼Ģ■(hu©¼)£p╔┘Ī░ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪ▒ĒŚ(xi©żng)─┐Ą─ĮŅ~,ĪŻ

ĪĪĪĪ╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├öéõN=Ų┌│§æ¬(y©®ng)ĖČ▒ŠĮėÓŅ~Ī┴īŹ(sh©¬)ļH└¹┬╩

ĪĪĪĪ=(Ų┌│§ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅėÓŅ~-Ų┌│§╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├ėÓŅ~)Ī┴īŹ(sh©¬)ļH└¹┬╩

ĪĪĪĪ(Č■)ūįąąĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ1.ūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)╚ńėąęįūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn),Ż¼Ųõ│╔▒Šæ¬(y©®ng)«ö(d©Īng)░┤ššų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż,Īóų▒ĮėÖC(j©®)ąĄ╩®╣ż┘M(f©©i)Ą╚ėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪ(1)Ų¾śI(y©©)×ķĮ©įņ╣╠Č©┘Y«a(ch©Żn)£╩(zh©│n)éõĄ─Ė„ĘN╬’┘Yæ¬(y©®ng)«ö(d©Īng)░┤ššīŹ(sh©¬)ļHų¦ĖČĄ─┘Iār(ji©ż),Īó▀\(y©┤n)▌ö┘M(f©©i),Īó▒ŻļU(xi©Żn)┘M(f©©i)Ą╚ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)ū„×ķīŹ(sh©¬)ļH│╔▒ŠĪŻė├ė┌╔·«a(ch©Żn)įO(sh©©)éõĄ─╣ż│╠╬’┘YŻ¼Ųõ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~┐╔ęįĄų┐█,ĪŻ

ĪĪĪĪ(2)Į©įO(sh©©)Ų┌ķg░l(f©Ī)╔·Ą─╣ż│╠╬’┘Y▒P╠Ø,Īół¾(b©żo)ÅU╝░ܦōpŻ¼£p╚źÜł┴Žār(ji©ż)ųĄęį╝░▒ŻļU(xi©Żn)╣½╦Š,Īó▀^╩¦╚╦Ą╚┘r┐Ņ║¾Ą─ā¶ōp╩¦,Ż¼ėŗ(j©¼)╚ļ╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒Š;▒Pė»Ą─╣ż│╠╬’┘Y╗“╠Äų├ā¶╩šęµŻ¼ø_£p╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒Š,ĪŻ╣ż│╠═Ļ╣ż║¾░l(f©Ī)╔·Ą─╣ż│╠╬’┘Y▒Pė»,Īó▒P╠ØĪół¾(b©żo)ÅU,Īóܦōp,Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ĀI(y©¬ng)śI(y©©)═Ō╩šų¦ĪŻ

ĪĪĪĪ(3)Į©įņ╣╠Č©┘Y«a(ch©Żn)ŅI(l©½ng)ė├╣ż│╠╬’┘Y,ĪóįŁ▓─┴Ž╗“Äņ(k©┤)┤µ╔╠ŲĘ,Ż¼æ¬(y©®ng)░┤ŲõīŹ(sh©¬)ļH│╔▒Š▐D(zhu©Żn)╚ļ╦∙Į©╣ż│╠│╔▒ŠĪŻūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)æ¬(y©®ng)žō(f©┤)ō·(d©Īn)Ą─┬Ü╣żąĮ│Ļ,Īó▌oų·╔·«a(ch©Żn)▓┐ķT×ķų«╠ß╣®Ą─╦«,ĪóļŖĪóą▐└Ē,Īó▀\(y©┤n)▌ö?sh©┤)╚ä┌ä?w©┤),Ż¼ęį╝░Ųõ╦¹▒žę¬ų¦│÷Ą╚ę▓æ¬(y©®ng)ėŗ(j©¼)╚ļ╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒ŠĪŻ

ĪĪĪĪ(4)Ę¹║Ž┘Y▒Š╗»Śl╝■,Ż¼æ¬(y©®ng)ėŗ(j©¼)╚ļ╦∙Į©įņ╣╠Č©┘Y«a(ch©Żn)│╔▒ŠĄ─ĮĶ┐Ņ┘M(f©©i)ė├░┤ššĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌17╠¢(h©żo)Ī¬Ī¬ĮĶ┐Ņ┘M(f©©i)ė├ĪĘĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©╠Ä└Ē,ĪŻ

ĪĪĪĪ(5)Ų¾śI(y©©)ęįūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)Ż¼░l(f©Ī)╔·Ą─╣ż│╠│╔▒Šæ¬(y©®ng)═©▀^Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐║╦╦Ń,Ż¼╣ż│╠═Ļ╣ż▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬),Ż¼Å─Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐▐D(zhu©Żn)╚ļĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒┐Ų─┐ĪŻ

ĪĪĪĪ(6)╦∙Į©įņĄ─╣╠Č©┘Y«a(ch©Żn)ęč▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi),Ż¼Ą½╔ą╬┤▐k└Ē┐ó╣żøQ╦ŃĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)ūį▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)ų«╚šŲŻ¼Ė∙ō■(j©┤)╣ż│╠ŅA(y©┤)╦Ń,Īóįņār(ji©ż)╗“š▀╣ż│╠īŹ(sh©¬)ļH│╔▒ŠĄ╚,Ż¼░┤Ģ║╣└ār(ji©ż)ųĄ▐D(zhu©Żn)╚ļ╣╠Č©┘Y«a(ch©Żn)Ż¼▓ó░┤ėąĻP(gu©Īn)ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼fĄ─ęÄ(gu©®)Č©,Ż¼ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼f,ĪŻ┤²▐k└Ē┴╦┐ó╣żøQ╦Ń╩ų└m(x©┤)║¾į┘š{(di©żo)š¹įŁüĒ(l©ói)Ą─Ģ║╣└ār(ji©ż)ųĄŻ¼Ą½▓╗ąĶ꬚{(di©żo)š¹įŁüĒ(l©ói)Ą─š█┼fŅ~,ĪŻ

ĪĪĪĪ(7)Ė▀╬ŻąąśI(y©©)Ų¾śI(y©©)░┤ššć°(gu©«)╝ęęÄ(gu©®)Č©╠ß╚ĪĄ─░▓╚½╔·«a(ch©Żn)┘M(f©©i)

|

╠ß╚Ī░▓╚½╔·«a(ch©Żn)┘M(f©©i)Ģr(sh©¬) |

ĮĶŻ║╔·«a(ch©Żn)│╔▒ŠŻ©╗“«ö(d©Īng)Ų┌ōp굯® ĪĪ┘JŻ║īŻĒŚ(xi©żng)ā”(ch©│)éõ |

|

╩╣ė├╠ß╚ĪĄ─ ░▓╚½┘M(f©©i)ė├Ģr(sh©¬) |

Ż©1Ż®ī┘ė┌┘M(f©©i)ė├ąįų¦│÷,Ż¼ų▒Įėø_£pīŻĒŚ(xi©żng)ā”(ch©│)éõŻ║ ĮĶŻ║īŻĒŚ(xi©żng)ā”(ch©│)éõ ĪĪ┘JŻ║Ńyąą┤µ┐Ņ Ż©2Ż®ą╬│╔╣╠Č©┘Y«a(ch©Żn)Ą─ ĮĶŻ║į┌Į©╣ż│╠ ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉŻ©▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ż® ĪĪ┘JŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ ĮĶŻ║╣╠Č©┘Y«a(ch©Żn) ĪĪ┘JŻ║į┌Į©╣ż│╠ ĮĶŻ║īŻĒŚ(xi©żng)ā”(ch©│)éõ ĪĪ┘JŻ║└█ėŗ(j©¼)š█┼f |

ĪĪĪĪĪ░īŻĒŚ(xi©żng)ā”(ch©│)éõĪ▒┐Ų─┐Ų┌─®ėÓŅ~į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╦∙ėąš▀ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐Ž┬Ī░£pŻ║Äņ(k©┤)┤µ╣╔Ī▒║═Ī░ė»ėÓ╣½ĘeĪ▒ų«ķgį÷įO(sh©©)Ī░īŻĒŚ(xi©żng)ā”(ch©│)éõĪ▒ĒŚ(xi©żng)─┐Ę┤ė│,ĪŻ

ĪĪĪĪ2.│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)ęį│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)Ż¼Ųõ│╔▒Šė╔Į©įņįōĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░╦∙░l(f©Ī)╔·Ą─▒žę¬ų¦│÷śŗ(g©░u)│╔,Ż¼░³└©░l(f©Ī)╔·Ą─Į©ų■╣ż│╠ų¦│÷,Īó░▓čb╣ż│╠ų¦│÷Īóęį╝░ąĶĘų?j©½n)éė?j©¼)╚ļĖ„╣╠Č©┘Y«a(ch©Żn)ār(ji©ż)ųĄĄ─┤²öéų¦│÷,ĪŻ

ĪĪĪĪ┤²öéų¦│÷╩ŪųĖį┌Į©įO(sh©©)Ų┌ķg░l(f©Ī)╔·Ą─,Ż¼▓╗─▄ų▒Įėėŗ(j©¼)╚ļ─│ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)ār(ji©ż)ųĄĪóČ°æ¬(y©®ng)ė╔╦∙Į©įņ╣╠Č©┘Y«a(ch©Żn)╣▓═¼žō(f©┤)ō·(d©Īn)Ą─ŽÓĻP(gu©Īn)┘M(f©©i)ė├,Ż¼░³└©×ķĮ©įņ╣ż│╠░l(f©Ī)╔·Ą─╣▄└Ē┘M(f©©i),Īó┐╔ąąąį蹊┐┘M(f©©i)Īó┼RĢr(sh©¬)įO(sh©©)╩®┘M(f©©i),Īó╣½ūC┘M(f©©i),Īó▒O(ji©Īn)└Ē┘M(f©©i)Īóæ¬(y©®ng)žō(f©┤)ō·(d©Īn)Ą─ČÉĮ,ĪóĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─ĮĶ┐Ņ┘M(f©©i)ė├,ĪóĮ©įO(sh©©)Ų┌ķg░l(f©Ī)╔·Ą─╣ż│╠╬’┘Y▒P╠ØĪół¾(b©żo)ÅU╝░ܦōpā¶ōp╩¦,Ż¼ęį╝░žō(f©┤)║╔┬ō(li©ón)║Žįć▄ć┘M(f©©i)Ą╚,ĪŻ

ĪĪĪĪ│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ┤²öéų¦│÷Ęų?j©½n)é┬?└█ėŗ(j©¼)░l(f©Ī)╔·Ą─┤²öéų¦│÷Ī┬(Į©ų■╣ż│╠ų¦│÷+░▓čb╣ż│╠ų¦│÷)Ī┴

ĪĪĪĪĪ┴Ī┴╣ż│╠æ¬(y©®ng)Ęų┼õĄ─┤²öéų¦│÷=(Ī┴Ī┴╣ż│╠Ą─Į©ų■╣ż│╠ų¦│÷+Ī┴Ī┴╣ż│╠Ą─░▓čb╣ż│╠ų¦│÷)Ī┴┤²öéų¦│÷Ęų?j©½n)é┬?/P>

ĪĪĪĪ(╚²)Ųõ╦¹ĘĮ╩Į╚ĪĄ├Ą─╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š

ĪĪĪĪ▒Pė»Ą─╣╠Č©┘Y«a(ch©Żn)Ż¼ū„×ķŪ░Ų┌▓ŅÕe(cu©░)╠Ä└Ē,ĪŻį┌░┤╣▄└ĒÖÓ(qu©ón)Ž▐ł¾(b©żo)Įø(j©®ng)┼·£╩(zh©│n)Ū░,Ż¼æ¬(y©®ng)═©▀^Ī░ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹Ī▒┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĪĪĪĪ┘JŻ║ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹

ĪĪĪĪĮĶŻ║ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹

ĪĪĪĪĪĪĪĪ┘JŻ║ė»ėÓ╣½Ęe

ĪĪĪĪĪĪĪĪĪĪĪĪ└¹ØÖ(r©┤n)Ęų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖ(r©┤n)

ĪĪĪĪ(╦─)┤µį┌Śēų├┘M(f©©i)ė├Ą─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĪĪĪĪ┘JŻ║į┌Į©╣ż│╠(īŹ(sh©¬)ļH░l(f©Ī)╔·Ą─Į©įņ│╔▒Š)

ĪĪĪĪĪĪĪĪĪĪĪĪŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙(Śēų├┘M(f©©i)ė├Ą─¼F(xi©żn)ųĄ)

ĪĪĪĪĮĶŻ║žö(c©ói)äš(w©┤)┘M(f©©i)ė├(├┐Ų┌Ų┌│§ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─öéėÓ│╔▒ŠĪ┴īŹ(sh©¬)ļH└¹┬╩)

ĪĪĪĪĪĪĪĪ┘JŻ║ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙

ĪĪĪĪĮĶŻ║ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚(░l(f©Ī)╔·Śēų├┘M(f©©i)ė├ų¦│÷Ģr(sh©¬))

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)┤µį┌Śēų├┘M(f©©i)ė├Ģr(sh©¬)ąĶę¬īóŚēų├┘M(f©©i)ė├Ą─¼F(xi©żn)ųĄėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─╚ļ┘~ār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪ(2)Śēų├┘M(f©©i)ė├ūŅĮK░l(f©Ī)╔·Ą─ĮŅ~(ĮKųĄ)┼cėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─ār(ji©ż)ųĄ(¼F(xi©żn)ųĄ)ų«ķgĄ─▓ŅŅ~░┤ššīŹ(sh©¬)ļH└¹┬╩Ę©ėŗ(j©¼)╦ŃĄ─öéõNĮŅ~ū„×ķ├┐─ĻĄ─žö(c©ói)äš(w©┤)┘M(f©©i)ė├ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪ(3)ę╗░Ń╣ż╔╠Ų¾śI(y©©)Ą─╣╠Č©┘Y«a(ch©Żn)░l(f©Ī)╔·Ą─ł¾(b©żo)ÅUŪÕ└Ē┘M(f©©i)ė├▓╗ī┘ė┌Śēų├┘M(f©©i)ė├Ż¼æ¬(y©®ng)«ö(d©Īng)į┌░l(f©Ī)╔·Ģr(sh©¬)ū„×ķ╣╠Č©┘Y«a(ch©Żn)Ą─╠Äų├┘M(f©©i)ė├╠Ä└Ē,ĪŻ

ĪĪĪĪ(4)ĮŌßī╣½ĖµĄ┌6╠¢(h©żo)Ż║ė╔ė┌╝╝ąg(sh©┤)▀M(j©¼n)▓Į,ĪóĘ©┬╔ę¬Ū¾╗“╩ął÷(ch©Żng)Łh(hu©ón)Š│ūā╗»Ą╚įŁę“Ż¼╠žČ©╣╠Č©┘Y«a(ch©Żn)Ą─┬─ąąŚēų├┴xäš(w©┤)┐╔─▄Ģ■(hu©¼)░l(f©Ī)╔·ų¦│÷ĮŅ~,ĪóŅA(y©┤)ėŗ(j©¼)Śēų├Ģr(sh©¬)³c(di©Żn),Īóš█¼F(xi©żn)┬╩Ą╚Ą─ūāäė(d©░ng)Ż¼Å─Č°ę²ŲįŁ┤_šJ(r©©n)Ą─ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ūāäė(d©░ng),ĪŻ┤╦Ģr(sh©¬),Ż¼æ¬(y©®ng)░┤ššęįŽ┬įŁätš{(di©żo)š¹įō╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒ŠŻ║(1)ī”(du©¼)ė┌ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─£p╔┘Ż¼ęįįō╣╠Č©┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ×ķŽ▐┐█£p╣╠Č©┘Y«a(ch©Żn)│╔▒Š,ĪŻ╚ń╣¹ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─£p╔┘Ņ~│¼▀^įō╣╠Č©┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ,Ż¼│¼│÷▓┐Ęų┤_šJ(r©©n)×ķ«ö(d©Īng)Ų┌ōpęµĪŻ(2)ī”(du©¼)ė┌ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─į÷╝ė,Ż¼į÷╝ėįō╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š,ĪŻ

ĪĪĪĪ░┤šš╔Ž╩÷įŁätš{(di©żo)š¹Ą─╣╠Č©┘Y«a(ch©Żn),Ż¼į┌┘Y«a(ch©Żn)╩ŻėÓ╩╣ė├─ĻŽ▐ā╚(n©©i)ėŗ(j©¼)╠ßš█┼f,ĪŻę╗Ą®įō╣╠Č©┘Y«a(ch©Żn)Ą─╩╣ė├ē█├³ĮY(ji©”)╩°,Ż¼ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─╦∙ėą║¾└m(x©┤)ūāäė(d©░ng)æ¬(y©®ng)į┌░l(f©Ī)╔·Ģr(sh©¬)┤_šJ(r©©n)×ķōpęµĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─Č©┴x║═┤_šJ(r©©n)Śl╝■

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─║¾└m(x©┤)ėŗ(j©¼)┴┐

-

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║│§▓ĮśI(y©©)äš(w©┤)╗Ņäė(d©░ng)

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķg

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║╣½▒Ŗ└¹ęµīŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)