�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)���C���}���c(di��n)����ĩ��؛��Ӌ(j��)��

2015����(hu��)Ӌ(j��)���C���}���c(di��n)����ĩ��؛��Ӌ(j��)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���(hu��)Ӌ(j��)����Ŀ���x���}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015����(hu��)Ӌ(j��)���C���}���c(di��n)����ĩ��؛��Ӌ(j��)��,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)��(w��n)�}��

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�����´�؛������(ji��)��ĩ��؛��Ӌ(j��)���ă�(n��i)��,��

����![]()

�����C���}���c(di��n)����ĩ��؛��Ӌ(j��)��

����һ����؛��ĩӋ(j��)��ԭ�t

�����Y�a(ch��n)ؓ(f��)������,����؛��(y��ng)��(d��ng)���ճɱ��c��׃�F(xi��n)��ֵ���Ӌ(j��)��,����؛�ɱ��������׃�F(xi��n)��ֵ�ģ���(y��ng)��(d��ng)Ӌ(j��)���؛���r(ji��)��(zh��n)��,��Ӌ(j��)�뮔(d��ng)�ړp��,��

����������؛�Ŀ�׃�F(xi��n)��ֵ

������؛�Ŀ�׃�F(xi��n)��ֵ,����ָ�����,����(d��ng)�У���؛�Ĺ�Ӌ(j��)�ۃr(ji��)�pȥ���깤�r(sh��)��Ӌ(j��)��Ҫ�l(f��)���ijɱ�,����Ӌ(j��)���N���M(f��i)���Լ����P(gu��n)���M(f��i)��Ľ��~,��

����(һ)��׃�F(xi��n)��ֵ�Ļ�������

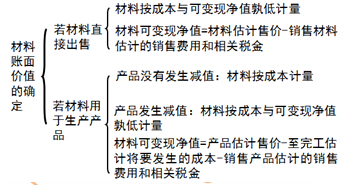

����1.�_����؛��׃�F(xi��n)��ֵ��ǰ������I(y��)���M(j��n)���ճ����(d��ng)

����2.��׃�F(xi��n)��ֵ���؛���A(y��)Ӌ(j��)δ��(l��i)���F(xi��n)������,�������Ǵ�؛���ۃr(ji��)���ͬ�r(ji��)

����3.��ͬ��؛��׃�F(xi��n)��ֵ�Ę�(g��u)�ɲ�ͬ

���,��ٮa(ch��n)��Ʒ����Ʒ�����ڳ��۵IJ��ϵ�ֱ�����ڳ��۵���Ʒ��؛,�����׃�F(xi��n)��ֵ�����������a(ch��n)��(j��ng)�I(y��ng)�^(gu��)����,��ԓ��؛�Ĺ�Ӌ(j��)�ۃr(ji��)�pȥ��Ӌ(j��)���N���M(f��i)�ú����P(gu��n)���M(f��i)��Ľ��~,��

��������Ҫ��(j��ng)�^(gu��)�ӹ��IJ��ϴ�؛,�����׃�F(xi��n)��ֵ�����������a(ch��n)��(j��ng)�I(y��ng)�^(gu��)����,����ԓ��؛�����a(ch��n)�Įa(ch��n)��Ʒ�Ĺ�Ӌ(j��)�ۃr(ji��)�pȥ���깤�r(sh��)��Ӌ(j��)��Ҫ�l(f��)���ijɱ����N���M(f��i)�ú����P(gu��n)���M(f��i)��Ľ��~,��

����(��)�_����؛�Ŀ�׃�F(xi��n)��ֵ��(y��ng)���]������

������I(y��)�_����؛�Ŀ�׃�F(xi��n)��ֵ,����(y��ng)��(d��ng)��ȡ�õĴ_��C��(j��)����A(ch��)�����ҿ��]���д�؛��Ŀ��,���Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)��Ӱ푵�����,��

����������؛��ĩӋ(j��)���ľ��w����

����(һ)��؛��Ӌ(j��)�ۃr(ji��)�Ĵ_��

����(��)���ϴ�؛����ĩӋ(j��)��

����(��)Ӌ(j��)���؛���r(ji��)��(zh��n)��ķ���

������؛���r(ji��)��(zh��n)��ͨ����(y��ng)��(d��ng)����(g��)��؛�(xi��ng)ĿӋ(j��)��,������,����(du��)�ڔ�(sh��)�����ࡢ�r(ji��)�^�͵Ĵ�؛,�������մ�؛eӋ(j��)���؛���r(ji��)��(zh��n)��,���c��ͬһ�^(q��)���a(ch��n)���N�۵Įa(ch��n)Ʒϵ�����P(gu��n)��������ͬ�������K��;��Ŀ��,�����y���c�����(xi��ng)Ŀ���_(k��i)Ӌ(j��)���Ĵ�؛,�����Ժϲ�Ӌ(j��)���؛���r(ji��)��(zh��n)�䡣

������ĩ��(du��)��؛�M(j��n)��Ӌ(j��)���r(sh��),�����ͬһ�؛,������һ�������к�ͬ�r(ji��)��s���ģ���һ���քt�����ں�ͬ�r(ji��)��,�����@�N��r��,����I(y��)��(y��ng)�^(q��)���к�ͬ�r(ji��)��s���ĺ͛](m��i)�к�ͬ�r(ji��)��s���Ĵ�؛���քe�_������ĩ��׃�F(xi��n)��ֵ,�����c������(du��)��(y��ng)�ijɱ��M(j��n)�б��^,���Ķ��քe�_���Ƿ���Ӌ(j��)���؛���r(ji��)��(zh��n)�䡣

����(��)��؛���r(ji��)��(zh��n)���D(zhu��n)�ص�̎��

������I(y��)��(y��ng)��ÿһ�Y�a(ch��n)ؓ(f��)������,�����^��؛�ɱ��c��׃�F(xi��n)��ֵ,��Ӌ(j��)�����(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)�䣬���c���ᔵ(sh��)�M(j��n)�б��^,������(y��ng)�ᔵ(sh��)�������ᔵ(sh��),����(y��ng)���a(b��)�ᡣ��I(y��)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)��,����(y��ng)Ӌ(j��)�뮔(d��ng)�ړp��(�Y�a(ch��n)�pֵ�pʧ),��

�����裺�Y�a(ch��n)�pֵ�pʧ

���������J����؛���r(ji��)��(zh��n)��

������(d��ng)��ǰ�pӛ��؛�r(ji��)ֵ��Ӱ������ѽ�(j��ng)��ʧ���pӛ�Ľ��~��(y��ng)��(d��ng)���Ի֏�(f��)������ԭ��Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)����~��(n��i)�D(zhu��n)��,���D(zhu��n)�صĽ��~Ӌ(j��)�뮔(d��ng)�ړp��(�Y�a(ch��n)�pֵ�pʧ),��

�����裺��؛���r(ji��)��(zh��n)��

���������J���Y�a(ch��n)�pֵ�pʧ

��������ʾ����(d��ng)��؛��׃�F(xi��n)��ֵС�ڴ�؛�ɱ��r(sh��)������؛���r(ji��)��(zh��n)�䡱��Ŀ�J�����~=��؛�ɱ�-��؛��׃�F(xi��n)��ֵ,��

����(��)��؛���r(ji��)��(zh��n)��ĽY(ji��)�D(zhu��n)

������(du��)���۴�؛Ӌ(j��)���˴�؛���r(ji��)��(zh��n)���,��߀��(y��ng)�Y(ji��)�D(zhu��n)��Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)�䣬�_�p��(d��ng)�����I(y��ng)�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�,����(sh��)�H���ǰ����ۮa(ch��n)��Ʒ����Ʒ���~��r(ji��)ֵ�Y(ji��)�D(zhu��n)�����I(y��ng)�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�,����I(y��)����؛eӋ(j��)���؛���r(ji��)��(zh��n)��ģ�Ҳ��(y��ng)�������Y(ji��)�D(zhu��n)����(y��ng)�Ĵ�؛���r(ji��)��(zh��n)��,��

�����Y(ji��)�D(zhu��n)�ɱ���䛞飺

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�(�������I(y��)��(w��)�ɱ�)

���������J����(k��)����Ʒ(��ԭ����)

�����裺��؛���r(ji��)��(zh��n)��

���������J�����I(y��ng)�I(y��)��(w��)�ɱ�(�������I(y��)��(w��)�ɱ�)

������I(y��)���؛�����Y�a(ch��n)���Q,������(w��)�ؽM���D(zhu��n)���Ĵ�؛����(y��ng)��(d��ng)�քe���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��7̖(h��o)������؛�����Y�a(ch��n)���Q���͡���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��12̖(h��o)��������(w��)�ؽM��Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎��,��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)�� ����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���C���}���c(di��n)���l(f��)����؛��Ӌ(j��)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���������x���}�;C���}���c(di��n)�R��

-

2015����Ӌ(j��)���C���}���c(di��n)�������I(y��)��(w��)���(d��ng)

2015����Ӌ(j��)���x���}���c(di��n)���I(y��)��(w��)���g

2015����Ӌ(j��)���x���}���c(di��n)���P(gu��n)(li��n)��(sh��)�w

2015����Ӌ(j��)���x���}���c(di��n)���������挍(sh��)�w

2015����Ӌ(j��)���x���}���c(di��n)���W(w��ng)�j(lu��)�c�W(w��ng)�j(lu��)��(w��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)