¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┤µžøĄ─│§╩╝ėŗ(j©¼)┴┐

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┤µžøĄ─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą─▀xō±Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┤µžøĄ─│§╩╝ėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

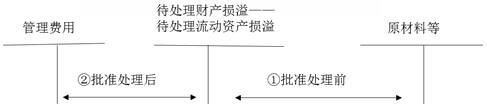

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╚²š┬┤µžøĄ┌ę╗╣Ø(ji©”)┤µžøĄ─┤_šJ(r©©n)║═│§╩╝ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┤µžøĄ─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ┤µžøæ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š▀M(j©¼n)ąą│§╩╝ėŗ(j©¼)┴┐,ĪŻ┤µžø│╔▒Š░³└©▓╔┘Å│╔▒ŠĪó╝ė╣ż│╔▒Š║═Ųõ╦¹│╔▒Š,ĪŻ

ĪĪĪĪ(ę╗)═Ō┘Å┤µžøĄ─│╔▒Š

|

┘Å┘Iār(ji©ż)┐Ņ |

ųĖŲ¾śI(y©©)┘Å╚ļ▓─┴Ž╗“╔╠ŲĘĄ─░l(f©Ī)Ų▒┘~å╬╔Ž┴ą├„Ą─ār(ji©ż)┐Ņ,Ż¼Ą½▓╗░³└©░┤ęÄ(gu©®)Č©┐╔Ąų┐█Ą─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ |

|

ŽÓĻP(gu©Īn)ČÉ┘M(f©©i) |

╩ŪųĖŲ¾śI(y©©)┘Å┘I┤µžø░l(f©Ī)╔·Ą─▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉęį╝░▓╗─▄Ąų┐█Ą─į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą╚æ¬(y©®ng)ėŗ(j©¼)╚ļ┤µžø▓╔┘Å│╔▒ŠĄ─ČÉ┘M(f©©i) ĪŠ╠ß╩ŠĪ┐ó┘ąĪęÄ(gu©®)─Ż╝{ČÉ╚╦┘Å╚ļžø╬’ŽÓĻP(gu©Īn)Ą─į÷ųĄČÉėŗ(j©¼)╚ļ┤µžø│╔▒ŠŻ╗ó┌ę╗░Ń╝{ČÉ╚╦┘Å╚ļžø╬’ŽÓĻP(gu©Īn)Ą─į÷ųĄČÉ┐╔ęįĄų┐█Ą─▓╗ėŗ(j©¼)╚ļ│╔▒Š,Ż╗▓╗─▄Ąų┐█Ą─æ¬(y©®ng)ėŗ(j©¼)╚ļ│╔▒Š |

|

Ųõ╦¹ŽÓĻP(gu©Īn)┘M(f©©i)ė├ |

▓╔┘Å▀^│╠ųą░l(f©Ī)╔·Ą─▀\(y©┤n)▌ö┘M(f©©i),ĪóčbąČ┘M(f©©i)Īó▒ŻļU(xi©Żn)┘M(f©©i),Īó░³čb┘M(f©©i),Īóé}ā”(ch©│)┘M(f©©i)Ż¼▀\(y©┤n)▌ö═ŠųąĄ─║Ž└Ēōp║─,Īó╚ļÄņŪ░Ą─╠¶▀xš¹└Ē┘M(f©©i)ė├Ą╚ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ž┬┴ą┘M(f©©i)ė├æ¬(y©®ng)«ö(d©Īng)į┌░l(f©Ī)╔·Ģr(sh©¬)┤_šJ(r©©n)×ķ«ö(d©Īng)Ų┌ōpęµ,Ż¼▓╗ėŗ(j©¼)╚ļ┤µžø│╔▒ŠŻ║

ĪĪĪĪ(1)ĘŪš²│ŻŽ¹║─Ą─ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż║═ųŲįņ┘M(f©©i)ė├;

ĪĪĪĪ(2)é}ā”(ch©│)┘M(f©©i)ė├(▓╗░³└©į┌╔·«a(ch©Żn)▀^│╠ųą×ķ▀_(d©ó)ĄĮŽ┬ę╗éĆ(g©©)╔·«a(ch©Żn)ļAČ╬╦∙▒žąĶĄ─┘M(f©©i)ė├);

ĪĪĪĪ(3)▓╗─▄Üwī┘ė┌╩╣┤µžø▀_(d©ó)ĄĮ─┐Ū░ł÷(ch©Żng)╦∙║═ĀŅæB(t©żi)Ą─Ųõ╦¹ų¦│÷;

ĪĪĪĪ(4)╔╠ŲĘ┴„═©Ų¾śI(y©©)į┌▓╔┘Å╔╠ŲĘ▀^│╠ųą░l(f©Ī)╔·Ą─▀\(y©┤n)▌ö┘M(f©©i),ĪóčbąČ┘M(f©©i),Īó▒ŻļU(xi©Żn)┘M(f©©i)ęį╝░Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å│╔▒ŠĄ─┘M(f©©i)ė├Ą╚▀M(j©¼n)žø┘M(f©©i)ė├Ż¼æ¬(y©®ng)«ö(d©Īng)ėŗ(j©¼)╚ļ┤µžø▓╔┘Å│╔▒Š;

ĪĪĪĪ(5)Ų¾śI(y©©)▓╔┘Åė├ė┌ÅVĖµĀI(y©¬ng)õN╗Ņäė(d©░ng)Ą─╠žČ©╔╠ŲĘ,Ż¼Ž“┐═æ¶ŅA(y©┤)ĖČžø┐Ņ╬┤╚ĪĄ├╔╠ŲĘĢr(sh©¬),Ż¼æ¬(y©®ng)ū„×ķŅA(y©┤)ĖČ┘~┐Ņ▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ¼┤²╚ĪĄ├ŽÓĻP(gu©Īn)╔╠ŲĘĢr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(õN╩█┘M(f©©i)ė├),ĪŻŲ¾śI(y©©)╚ĪĄ├ÅVĖµĀI(y©¬ng)õNąį┘|(zh©¼)Ą─Ę■äš(w©┤)▒╚ššįōįŁät▀M(j©¼n)ąą╠Ä└Ē,ĪŻ

ĪĪĪĪ(Č■)╝ė╣ż╚ĪĄ├┤µžøĄ─│╔▒Š

ĪĪĪĪ┤µžøĄ─╝ė╣ż│╔▒ŠŻ¼░³└©ų▒Įė╚╦╣żęį╝░░┤ššę╗Č©ĘĮĘ©Ęų┼õĄ─ųŲįņ┘M(f©©i)ė├,ĪŻ

ĪĪĪĪ(╚²)Ųõ╦¹ĘĮ╩Į╚ĪĄ├┤µžøĄ─│╔▒Š

ĪĪĪĪŲ¾śI(y©©)╚ĪĄ├┤µžøĄ─Ųõ╦¹ĘĮ╩Įų„ę¬░³└©Įė╩▄═Č┘Yš▀═Č┘Y,ĪóĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĪóé∙äš(w©┤)ųžĮM,ĪóŲ¾śI(y©©)║Ž▓óĄ╚,ĪŻ

ĪĪĪĪ1.═Č┘Yš▀═Č╚ļ┤µžøĄ─│╔▒Š

ĪĪĪĪ═Č┘Yš▀═Č╚ļ┤µžøĄ─│╔▒Šæ¬(y©®ng)«ö(d©Īng)░┤šš═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ą─ār(ji©ż)ųĄ┤_Č©Ż¼Ą½║Ž═¼╗“ģf(xi©”)ūh╝sČ©ār(ji©ż)ųĄ▓╗╣½į╩Ą─│²═Ō,ĪŻį┌═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©ār(ji©ż)ųĄ▓╗╣½į╩Ą─ŪķørŽ┬,Ż¼░┤ššįōĒŚ(xi©żng)┤µžøĄ─╣½į╩ār(ji©ż)ųĄū„×ķŲõ╚ļ┘~ār(ji©ż)ųĄĪŻ

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘĄ╚(║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ą─ār(ji©ż)ųĄ)

ĪĪĪĪĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)

ĪĪĪĪĪĪĪĪ┘JŻ║īŹ(sh©¬)╩š┘Y▒Š(░┤═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ą─═Č┘Yš▀į┌Ų¾śI(y©©)ūóāį(c©©)┘Y▒Šųą╦∙š╝Ę▌Ņ~Ą─▓┐Ęų)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār(ji©ż)(▓ŅŅ~)

ĪĪĪĪ2.═©▀^ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ,Īóé∙äš(w©┤)ųžĮM,ĪóŲ¾śI(y©©)║Ž▓óĄ╚ĘĮ╩Į╚ĪĄ├Ą─┤µžøĄ─│╔▒Š

ĪĪĪĪł╠(zh©¬)ąąŽÓĻP(gu©Īn)£╩(zh©│n)ätĪŻ

ĪĪĪĪ3.▒Pė»┤µžøĄ─│╔▒Š

ĪĪĪĪ(╦─)═©▀^╠ß╣®ä┌äš(w©┤)╚ĪĄ├Ą─┤µžø

ĪĪĪĪ═©▀^╠ß╣®ä┌äš(w©┤)╚ĪĄ├┤µžøĄ─,Ż¼╦∙░l(f©Ī)╔·Ą─Å─╩┬ä┌äš(w©┤)╠ß╣®╚╦åTĄ─ų▒Įė╚╦╣ż║═Ųõ╦¹ų▒Įė┘M(f©©i)ė├ęį╝░┐╔Üwī┘ė┌įō┤µžøĄ─ķgĮė┘M(f©©i)ė├,Ż¼ėŗ(j©¼)╚ļ┤µžø│╔▒ŠĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║┤µžøĄ─┤_šJ(r©©n)Śl╝■

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║░l(f©Ī)│÷┤µžøĄ─ėŗ(j©¼)┴┐

-

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║│§▓ĮśI(y©©)äš(w©┤)╗Ņäė(d©░ng)

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķg

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║╣½▒Ŗ└¹ęµīŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)