�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)���C���}���c(di��n)������������Ͷ�Y��ʼӋ(j��)���ͺ��m(x��)Ӌ(j��)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���(hu��)Ӌ(j��)����Ŀ���x���}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015����(hu��)Ӌ(j��)���C���}���c(di��n)������������Ͷ�Y��ʼӋ(j��)���ͺ��m(x��)Ӌ(j��)��,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�ڶ��½����Y�a(ch��n)������(ji��)����������Ͷ�Y�ă�(n��i)��,��

����![]()

�����C���}���c(di��n)������������Ͷ�Y��ʼӋ(j��)���ͺ��m(x��)Ӌ(j��)��

����һ������������Ͷ�Y����

��������������Ͷ�Y,����ָ�����չ̶�,�����ս��~�̶���ɴ_��������I(y��)�����_��D���������������ڵķ����������Y�a(ch��n),��ͨ����r��,����I(y��)���еġ��ڻ��S�Ј�(ch��ng)���й��_��(b��o)�r(ji��)�ć���,����I(y��)��ȯ,�����ڂ�ȯ�ȣ����Ԅ��֞����������Ͷ�Y,��

����(һ)�����չ̶�,�����ս��~�̶���ɴ_��

����(��)�����_��D����������

����(��)����������������

���������������������ڡ���ָ��I(y��)������ؔ(c��i)��(w��)�YԴ���������ⲿ����Ӱ푌�Ͷ�Y����������,��

����(��)����ǰ̎�û��ط��(du��)������ʣ������������Y�a(ch��n)��Ӱ�

������I(y��)������������Ͷ�Y�ڵ���ǰ̎�û��ط��,��ͨ���������`���ˌ�Ͷ�Y���������ڵ������D�����̎�û��ط����������Y�a(ch��n)�Ľ��~����(du��)��ԓ�Ͷ�Y(����I(y��)ȫ������������Ͷ�Y)�ڳ��ۻ��ط��ǰ�Ŀ��~�^��r(sh��),���t��I(y��)��̎�û��ط��(y��ng)��������ʣ��ij���������Ͷ�Y(��ȫ������������Ͷ�Y�۳���̎�û��ط�IJ���)�ط��ɹ����۽����Y�a(ch��n),�����ڱ���ȼ��Ժ�ɂ�(g��)�����ĕ�(hu��)Ӌ(j��)��ȃ�(n��i)�����ٌ������Y�a(ch��n)���֞����������Ͷ�Y��

������,������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��

|

����������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎�� |

��ʼӋ(j��)�� |

�����ʃr(ji��)ֵ�ͽ����M(f��i)��֮��Ӌ(j��)�������У������M(f��i)���ڡ�����������Ͷ�Y������Ϣ�{(di��o)������Ŀ���㣩 |

|

��(sh��)�H֧�����(xi��ng)�а����ѵ���Ϣ����δ�I(l��ng)ȡ����Ϣ,����(y��ng)�Ϊ�(d��)�_�J(r��n)�鑪(y��ng)���(xi��ng)Ŀ | ||

|

���m(x��)Ӌ(j��)�� |

���Ì�(sh��)�H���ʷ�,��������ɱ�Ӌ(j��)�� | |

|

����������Ͷ�Y�D(zhu��n)�Q��ɹ����۽����Y�a(ch��n) |

�ɹ����۽����Y�a(ch��n)���ط���չ��ʃr(ji��)ֵӋ(j��)�������ʃr(ji��)ֵ�cԭ����������Ͷ�Y�~��r(ji��)ֵ�IJ��~Ӌ(j��)�������C������ | |

|

̎ �� |

̎�Õr(sh��),���ۃr(ji��)�c�~��r(ji��)ֵ�IJ��~Ӌ(j��)��Ͷ�Y���� |

����(һ)����������Ͷ�Y�ij�ʼӋ(j��)��

�����裺����������Ͷ�Y�����ɱ�(��ֵ)

����������������������������Ϣ�{(di��o)��(���~,��Ҳ�������J��)

����������(y��ng)����Ϣ(�ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ)

���������J���y���

��������ʾ������һ��߀����Ϣ��ȯ��Ʊ����Ϣ�ڡ�����������Ͷ�Y������(y��ng)Ӌ(j��)��Ϣ���к��㡣

����(��)����������Ͷ�Y�ĺ��m(x��)Ӌ(j��)��

�����裺��(y��ng)����Ϣ(���ڸ�Ϣ��ȯ��Ʊ������Ӌ(j��)�����Ϣ)

������������������Ͷ�Y������(y��ng)Ӌ(j��)��Ϣ(����һ��߀����Ϣ��ȯ��Ʊ������Ӌ(j��)�����Ϣ)

���������J��Ͷ�Y����(����������Ͷ�Y����ɱ����Ԍ�(sh��)�H����Ӌ(j��)��_������Ϣ����)

����������������������Ͷ�Y������Ϣ�{(di��o)��(���~,��Ҳ�����ڽ跽)

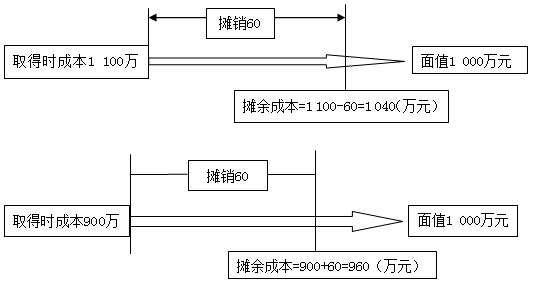

���������Y�a(ch��n)�Ĕ���ɱ�,����ָԓ�����Y�a(ch��n)��ʼ�_�J(r��n)���~��(j��ng)�����{(di��o)����ĽY(ji��)����

����(1)�۳��у�߀�ı���;

����(2)���ϻ�pȥ���Ì�(sh��)�H���ʷ���ԓ��ʼ�_�J(r��n)���~�c�����ս��~֮�g�IJ��~�M(j��n)�Д��N�γɵ���Ӌ(j��)���N�~;

����(3)�۳��Ѱl(f��)���Ĝpֵ�pʧ(�H�m���ڽ����Y�a(ch��n))��

����������⡰���ϻ�pȥ���Ì�(sh��)�H���ʷ���ԓ��ʼ�_�J(r��n)���~�c�����ս��~֮�g�IJ��~�M(j��n)�Д��N�γɵ���Ӌ(j��)���N�~��,��Ҋ�D,��

��������Ӌ(j��)�����Ϣ(�_������Ϣ����)=�ڳ�����ɱ�����(sh��)�H����

���������ڳ�����ɱ�����������ĩ����ɱ�

������ĩ����ɱ�=�ڳ�����ɱ�+����Ӌ(j��)�����Ϣ-�����ջص���Ϣ�ͱ���-����Ӌ(j��)��Ĝpֵ��(zh��n)��

��������ʾ��

����(1)�ͳ���������Ͷ�Y���f������ɱ��������~��r(ji��)ֵ,��

����(2)��(sh��)�H����,����ָ�������Y�a(ch��n)�����ؓ(f��)�����A(y��)�ڴ��m(x��)���g���m�õĸ������g��(n��i)��δ���F(xi��n)���������۬F(xi��n)��ԓ�����Y�a(ch��n)�����ؓ(f��)����(d��ng)ǰ�~��r(ji��)ֵ��ʹ�õ�����,��

����(3)��I(y��)�ڳ�ʼ�_�J(r��n)���֞锂��ɱ�Ӌ(j��)���Ľ����Y�a(ch��n)�����ؓ(f��)���r(sh��),���͑�(y��ng)��(d��ng)Ӌ(j��)��_����(sh��)�H����,���������P(gu��n)�����Y�a(ch��n)�����ؓ(f��)���A(y��)�ڴ��m(x��)���g���m�õĸ������g��(n��i)���ֲ�׃��

����(��)����������Ͷ�Y�D(zhu��n)�Q

�����裺�ɹ����۽����Y�a(ch��n)(�ط���չ��ʃr(ji��)ֵ)

������������������Ͷ�Y�pֵ��(zh��n)��

���������J������������Ͷ�Y

�����������������C������(���~,��Ҳ�����ڽ跽)

����(��)���۳���������Ͷ�Y

�����裺�y�д���

������������������Ͷ�Y�pֵ��(zh��n)��

���������J������������Ͷ�Y

������������Ͷ�Y����(���~,��Ҳ�����ڽ跽)

��������ʾ������������Ͷ�Y�~��r(ji��)ֵ=����������Ͷ�Y���~-����������Ͷ�Y�pֵ��(zh��n)�����~��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���C���}���c(di��n)�������Խ����Y�a(ch��n)��ʼӋ(j��)���ͺ��m(x��)Ӌ(j��)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���C���}���c(di��n)���J��͑�(y��ng)�տ��(xi��ng)��ʼӋ(j��)���ͺ��m(x��)Ӌ(j��)��

-

2015����Ӌ(j��)���C���}���c(di��n)�������I(y��)��(w��)���(d��ng)

2015����Ӌ(j��)���x���}���c(di��n)���I(y��)��(w��)���g

2015����Ӌ(j��)���x���}���c(di��n)���P(gu��n)(li��n)��(sh��)�w

2015����Ӌ(j��)���x���}���c(di��n)���������挍(sh��)�w

2015����Ӌ(j��)���x���}���c(di��n)���W(w��ng)�j(lu��)�c�W(w��ng)�j(lu��)��(w��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)