�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

�m�ö���׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���m�ö���׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����(l��i)�W(xu��)��(x��)2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���m�ö���׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�m�ö���׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ��ʮ�������ö�������(ji��)�f�����ö�ؓ(f��)�����f�����ö��Y�a(ch��n)�Ĵ_�J(r��n)��Ӌ(j��)���ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����m�ö���׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�

��֪�R(sh��)�c(di��n)�����m�ö���׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�

�������շ�Ҏ(gu��)��׃��,����(d��o)����I(y��)��ijһ��(hu��)Ӌ(j��)���g�m�õ����ö����ʰl(f��)��׃����,����I(y��)��(y��ng)��(du��)�Ѵ_�J(r��n)���f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)�������µĶ�������Ӌ(j��)��,��

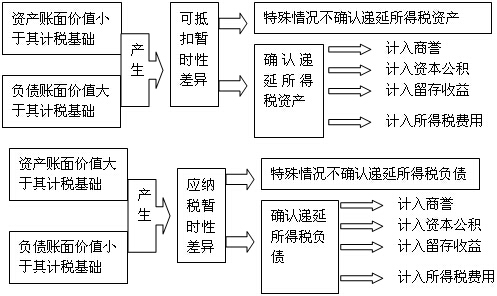

�����f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӌ(j��)�����D��ʾ��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)�����⽻�����(xi��ng)���漰�f�����ö��Ĵ_�J(r��n)

- ��һƪ���£� �](m��i)����

-

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)�����⽻�����(xi��ng)���漰�f��

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���f�����ö�ؓ(f��)���Ĵ_�J(r��n)�͡�

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���f�����ö�ؓ(f��)���Ĵ_�J(r��n)�͡�

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)�����r(sh��)�Բ

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)�����⽻�����(xi��ng)�Юa(ch��n)���ġ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)