�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

��(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��

����2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)����(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)����(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,����(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�����o���Y�a(ch��n)�ڶ���(ji��)��(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)���ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)������(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��

��֪�R(sh��)�c(di��n)������(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��

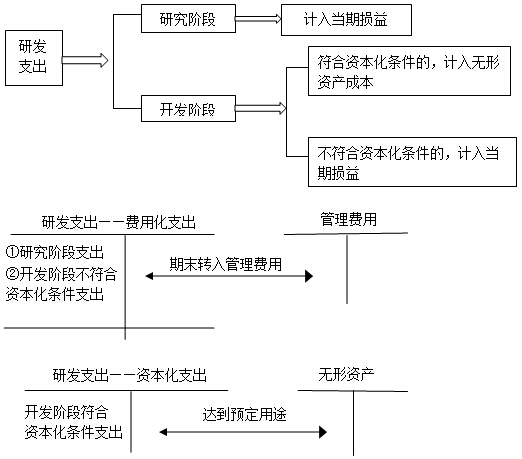

������(n��i)���о��_�l(f��)�M(f��i)�õĕ�(hu��)Ӌ(j��)̎�����D��ʾ��

��������ʾ��

����(1)�o���^(q��)���о��A�κ��_�l(f��)�A�ε�֧��,����(y��ng)��(d��ng)�ڰl(f��)���r(sh��)�M(f��i)�û�Ӌ(j��)�뮔(d��ng)�ړp��(�����M(f��i)��)��

����(2)��(n��i)���_�l(f��)���(d��ng)�γɵğo���Y�a(ch��n),��ɱ��ɿ�ֱ�Ӛw����ԓ�Y�a(ch��n)�Ą�(chu��ng)��,�����a(ch��n)��ʹԓ�Y�a(ch��n)�܉��Թ�����A(y��)���ķ�ʽ�\(y��n)�������б�Ҫ֧���M���,���ֱ�Ӛw����ԓ�Y�a(ch��n)�ijɱ��������_�l(f��)ԓ�o���Y�a(ch��n)�r(sh��)���M(f��i)�IJ��ϡ��ڄ�(w��)�ɱ�,��ע��(c��)�M(f��i),�����_�l(f��)ԓ�o���Y�a(ch��n)�^����ʹ�õ�����������(qu��n)�����S��(qu��n)�Ĕ��N�����ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��17̖(h��o)������M(f��i)�á���Ҏ(gu��)���Y��������Ϣ֧��,���Լ���ʹԓ�o���Y�a(ch��n)�_(d��)���A(y��)����;ǰ���l(f��)���������M(f��i)��,��

�������_�l(f��)�o���Y�a(ch��n)�^���аl(f��)���ij�������ֱ�Ӛw���ڟo���Y�a(ch��n)�_�l(f��)���(d��ng)�������N���M(f��i)�á������M(f��i)�õ��g���M(f��i)��,���o���Y�a(ch��n)�_(d��)���A(y��)����;ǰ�l(f��)���Ŀɱ��J(r��n)�ğoЧ�ͳ�ʼ�\(y��n)���pʧ�����\(y��n)��ԓ�o���Y�a(ch��n)�l(f��)������Ӗ(x��n)֧����,������(g��u)�ɟo���Y�a(ch��n)���_�l(f��)�ɱ�,��

����(3)��(n��i)���_�l(f��)�o���Y�a(ch��n)�ijɱ��H�����ڝM���Y�����l���ĕr(sh��)�c(di��n)���o���Y�a(ch��n)�_(d��)���A(y��)����;ǰ�l(f��)����֧�����~,��(du��)��ͬһ�(xi��ng)�o���Y�a(ch��n)���_�l(f��)�^�����_(d��)���Y�����l��֮ǰ�ѽ�(j��ng)�M(f��i)�û�Ӌ(j��)�뮔(d��ng)�ړp���֧�������M(j��n)���{(di��o)����

����(4)���аl(f��)֧�������Y����֧�������~Ӌ(j��)���Y�a(ch��n)ؓ(f��)�����еġ��_�l(f��)֧�����(xi��ng)Ŀ,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���o���Y�a(ch��n)�ij�ʼӋ(j��)��

- ��һƪ���£� �]����

-

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���o���Y�a(ch��n)�ij�ʼӋ(j��)��

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���o���Y�a(ch��n)�Ĵ_�J(r��n)�l��

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)���o���Y�a(ch��n)�Ķ��x�c����

2015����˾��(zh��n)�ԡ��A(y��)��(x��)���c(di��n)���y(t��ng)Ӌ(j��)��Փ

2015����˾��(zh��n)�ԡ��A(y��)��(x��)���c(di��n)���Q�ߘ䷨

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)