�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A�����c���̶��Y�a(ch��n)�P̝�ĕ�Ӌ̎��

������С�����ԡ��F(xi��n)�A���M��2015��ע���A���俼�ڣ����������c�Č��F�r��,���҂�һ����W��2015����Ӌ���A�����c���̶��Y�a(ch��n)�P̝�ĕ�Ӌ̎��,��

����![]() ������������

������������

����(һ)�̶��Y�a(ch��n)�P̝�ĕ�Ӌ̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�����¹̶��Y�a(ch��n)������(ji��)�̶��Y�a(ch��n)��̎�õă��ݡ�

����![]() ��֪�R�c�����̶��Y�a(ch��n)�P̝�ĕ�Ӌ̎��

��֪�R�c�����̶��Y�a(ch��n)�P̝�ĕ�Ӌ̎��

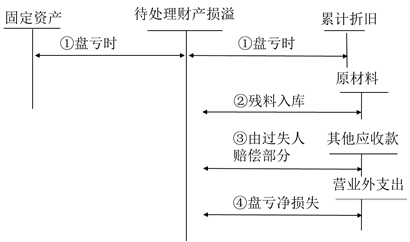

������I(y��)��ؔ�a(ch��n)����бP̝�Ĺ̶��Y�a(ch��n),�����P̝�̶��Y�a(ch��n)���~��rֵ,����ӛ����̎��ؔ�a(ch��n)�p�硱��Ŀ������Ӌ�����Ӌ���f,����ӛ����Ӌ���f����Ŀ,������Ӌ��Ĝpֵ�ʂ䣬��ӛ���̶��Y�a(ch��n)�pֵ�ʂ䡱��Ŀ,�����̶��Y�a(ch��n)��ԭ�r,���Jӛ���̶��Y�a(ch��n)����Ŀ����������ވ�(j��ng)���ʺ�̎��r,�������ջصı��U�r�����^ʧ���r��,����ӛ���������տ��Ŀ������Ӌ��I�I(y��)��֧���Ľ��~,����ӛ���I�I(y��)��֧�������P̝�pʧ����Ŀ,���Jӛ����̎��ؔ�a(ch��n)�p�硱��Ŀ��

�����̶��Y�a(ch��n)�P̝�ĕ�Ӌ̎��Dʾ���£�

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A�����c�����д��۵Ĺ̶��Y�a(ch��n)

- ��һƪ���£� 2015����Ӌ�������¹̶��Y�a(ch��n)�A�����c�R��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖