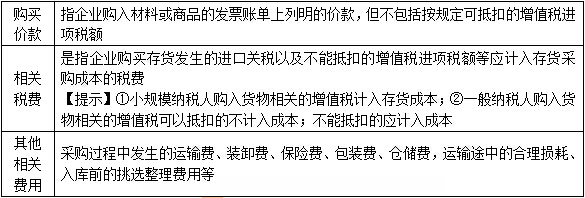

�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

����2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)����؛�ij�ʼӋ(j��)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)����؛�ij�ʼӋ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ُ(g��u)��؛�ijɱ�

����(��)�ӹ�ȡ�ô�؛�ijɱ�

����(��)������ʽȡ�ô�؛�ijɱ�

����(��)ͨ�^(gu��)�ṩ�ڄ�(w��)ȡ�õĴ�؛

����![]() �������¹�(ji��)����

�������¹�(ji��)����

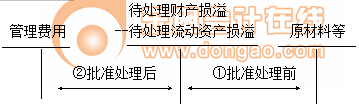

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�����´�؛��һ��(ji��)��؛�Ĵ_�J(r��n)�ͳ�ʼӋ(j��)���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������؛�ij�ʼӋ(j��)��

��֪�R(sh��)�c(di��n)������؛�ij�ʼӋ(j��)��

������؛��(y��ng)��(d��ng)���ճɱ��M(j��n)�г�ʼӋ(j��)������؛�ɱ�������ُ(g��u)�ɱ�,���ӹ��ɱ��������ɱ�,��

����(һ)��ُ(g��u)��؛�ijɱ�

��������ʾ�������M(f��i)�Ñ�(y��ng)��(d��ng)�ڰl(f��)���r(sh��)�_�J(r��n)�鮔(d��ng)�ړp�棬��Ӌ(j��)���؛�ɱ���

����(1)���������ĵ�ֱ�Ӳ���,��ֱ���˹��������M(f��i)��;

����(2)�}(c��ng)��(ch��)�M(f��i)��(�����������a(ch��n)�^(gu��)���О��_(d��)����һ��(g��)���a(ch��n)�A����������M(f��i)��);

����(3)���ܚw����ʹ��؛�_(d��)��Ŀǰ��(ch��ng)���͠�B(t��i)������֧��;

����(4)��Ʒ��ͨ��I(y��)�ڲ�ُ(g��u)��Ʒ�^(gu��)���аl(f��)�����\(y��n)ݔ�M(f��i),���bж�M(f��i)�����U(xi��n)�M(f��i)�Լ������ɚw���ڴ�؛��ُ(g��u)�ɱ����M(f��i)�õ��M(j��n)؛�M(f��i)��,����(y��ng)��(d��ng)Ӌ(j��)���؛��ُ(g��u)�ɱ�,��

����(5)��I(y��)��ُ(g��u)���ڏV��I(y��ng)�N(xi��o)���(d��ng)���ض���Ʒ����͑�(h��)�A(y��)��؛��δȡ����Ʒ�r(sh��),����(y��ng)�����A(y��)���~���M(j��n)�Е�(hu��)Ӌ(j��)̎��,����ȡ�����P(gu��n)��Ʒ�r(sh��)Ӌ(j��)�뮔(d��ng)�ړp��(�N(xi��o)���M(f��i)��)����I(y��)ȡ�ÏV��I(y��ng)�N(xi��o)���|(zh��)�ķ���(w��)����ԓԭ�t�M(j��n)��̎��,��

����(��)�ӹ�ȡ�ô�؛�ijɱ�

������؛�ļӹ��ɱ�,������ֱ���˹��Լ�����һ����������������M(f��i)�á�

����(��)������ʽȡ�ô�؛�ijɱ�

������I(y��)ȡ�ô�؛��������ʽ��Ҫ��������Ͷ�Y��Ͷ�Y,����؛�����Y�a(ch��n)���Q,������(w��)�ؽM����I(y��)�ϲ���,��

����1.Ͷ�Y��Ͷ���؛�ijɱ�

����Ͷ�Y��Ͷ���؛�ijɱ���(y��ng)��(d��ng)����Ͷ�Y��ͬ��f(xi��)�h�s���ăr(ji��)ֵ�_��,������ͬ��f(xi��)�h�s���r(ji��)ֵ�����ʵij��⡣��Ͷ�Y��ͬ��f(xi��)�h�s���r(ji��)ֵ�����ʵ���r��,������ԓ�(xi��ng)��؛�Ĺ��ʃr(ji��)ֵ���������~�r(ji��)ֵ,��

�����裺��(k��)����Ʒ��(��ͬ��f(xi��)�h�s���ăr(ji��)ֵ)

����������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

���������J����(sh��)���Y��(��Ͷ�Y��ͬ��f(xi��)�h�s����Ͷ�Y������I(y��)ע��(c��)�Y������ռ���~�IJ���)

�������������Y�����e�����Y����r(ji��)(���~)

����2.ͨ�^(gu��)��؛�����Y�a(ch��n)���Q������(w��)�ؽM,����I(y��)�ϲ��ȷ�ʽȡ�õĴ�؛�ijɱ�

������(zh��)�����P(gu��n)��(zh��n)�t

����3.�P(p��n)ӯ��؛�ijɱ�

����(��)ͨ�^(gu��)�ṩ�ڄ�(w��)ȡ�õĴ�؛

����ͨ�^(gu��)�ṩ�ڄ�(w��)ȡ�ô�؛��,�����l(f��)���ď��ڄ�(w��)�ṩ�ˆT��ֱ���˹�������ֱ���M(f��i)���Լ��ɚw����ԓ��؛���g���M(f��i)�ã�Ӌ(j��)���؛�ɱ���

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ(x��n)����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)����؛�ĸ����c�_�J(r��n)�l��

- ��һƪ���£� �](m��i)����

-

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)����؛�ĸ����c�_�J(r��n)�l��

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)������(qu��n)

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)���|(zh��)��(qu��n)

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)����Ѻ��(qu��n)

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)���Ѓ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)