�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c����(qu��n)�湤���c����ؓ(f��)���ą^(q��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ�����l���c����(qu��n)�湤���c����ؓ(f��)���ą^(q��)��,�������c���ڡ���Ӌ����ʮ�������ߙ�(qu��n)���һ��(ji��)�����ߙ�(qu��n)�����Ļ���Ҫ��ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l����

������(f��)��(x��)�c�ܣ������c�����������½o���������Y(ji��)�ı����(n��i)����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���P(gu��n)����

����(��)��(qu��n)�湤���c����ؓ(f��)���ą^(q��)��

����![]() �����l���c������(qu��n)�湤���c����ؓ(f��)���ą^(q��)��

�����l���c������(qu��n)�湤���c����ؓ(f��)���ą^(q��)��

����1.���ڹ���

�������ڹ���,����ָ�γ�һ����I(y��)�Ľ����Y�a(ch��n)�����γ�������λ�Ľ���ؓ(f��)�����(qu��n)�湤�ߵĺ�ͬ,��

��������������ڹ���(��ȯ,����Ʊ��);�������ڹ���(��؛���ڙ�(qu��n),�����Q��),��

����(һ)���P(gu��n)����

�������㣺��I(y��)�l(f��)�н��ڹ��ߣ���(y��ng)��(d��ng)����ԓ���ڹ��ߵČ��|(zh��),���Լ������Y�a(ch��n),������ؓ(f��)���͙�(qu��n)�湤�ߵĶ��x���ڳ�ʼ�_�J(r��n)�r��ԓ���ڹ�����M�ɲ��ִ_�J(r��n)������Y�a(ch��n),������ؓ(f��)�����(qu��n)�湤��,��

������Ʊ�ǽ��ڹ��ߣ��l(f��)�з��γə�(qu��n)�湤��,��ُ�I���γɽ����Y�a(ch��n);�l(f��)�Ђ�ȯҲ�ǽ��ڹ���,���l(f��)�з��γɽ���ؓ(f��)����ُ�I���γɽ����Y�a(ch��n),��

����2.����ؓ(f��)��

��������ؓ(f��)����ָ��I(y��)������ؓ(f��)����

����(1)��������λ�����F(xi��n)������������Y�a(ch��n)�ĺ�ͬ�x��(w��);

����(2)�ڝ��ڲ����l����,���c������λ���Q�����Y�a(ch��n)�����ؓ(f��)���ĺ�ͬ�x��(w��);

����(3)������û������I(y��)�����(qu��n)�湤���M(j��n)�нY(ji��)��ķ��������ߵĺ�ͬ�x��(w��)����I(y��)����(j��)ԓ��ͬ�������ǹ̶���(sh��)���l(f��)�з��������(qu��n)�湤��;

����(4)������û���ðl(f��)�з������(qu��n)�湤���M(j��n)�нY(ji��)����������ߵĺ�ͬ�x��(w��),������I(y��)�Թ̶����~�ĬF(xi��n)������������Y�a(ch��n)�Qȡ�̶���(sh��)���������(qu��n)�湤�ߵ��������ߺ�ͬ�x��(w��)����,��

����3.��(qu��n)�湤��

������(qu��n)�湤����ָ���C������ij����I(y��)�ڿ۳�����ؓ(f��)������Y�a(ch��n)�е�ʣ����(qu��n)��ĺ�ͬ��

��������,����I(y��)�l(f��)�е���ͨ��,����I(y��)�l(f��)�еġ�ʹ�������Й�(qu��n)�Թ̶��r��ُ��̶���(sh��)��ԓ��I(y��)��ͨ�ɵ��J(r��n)�ə�(qu��n)�C��,��

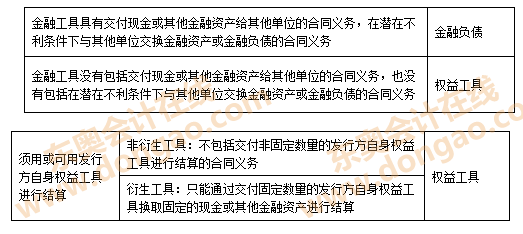

����(��)��(qu��n)�湤���c����ؓ(f��)���ą^(q��)��

������(qu��n)�湤���c����ؓ(f��)���ą^(q��)�����±���ʾ��

����2014����Ӌ����ʮ�������ߙ�(qu��n)����A(ch��)���c�R��

����2014����Ӌ����ʮ�������ߙ�(qu��n)���A�Μyԇ�}�R��

����2014ע��Ӣ�Z�����~�R���Y(ji��)�������ߙ�(qu��n)��

����ע���l�����P(gu��n)���]��

����2014����Ӌ����ʮ�������ߙ�(qu��n)����l���c�w�{

����2014ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

�����|�W���ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c����Ϲ��ߵķֲ�

- ��һƪ���£� 2014����Ӌ�����l���c���Y�����e�Ĵ_�J(r��n)��Ӌ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖