�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

����2014����Ӌ�����l���c��Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

������С�����ԡ��҂�һ����W��2014����Ӌ�����l���c��Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��,�������c���ڡ���Ӌ���������L�ڹə�Ͷ�Y��һ��(ji��)�L�ڹə�Ͷ�Y�ij�ʼӋ���ă���,��

����![]() �����l��������

�����l��������

�������l������

���������c�ܣ������c�����׳����^�},��2012��t���^���x�},�����h�����J�挢����־�P�ώ����Y�ı������ȫ������,��

����![]() ������������

������������

����(һ)Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

����![]() �����l���c����Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

�����l���c����Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

������I(y��)�oՓ�ԺηN��ʽȡ���L�ڹə�Ͷ�Y,ȡ��Ͷ�Y�r,������֧���Č��r�а����đ����б�Ͷ�Y��λ�ѽ�(j��ng)���浫��δ�l(f��)�ŵĬF(xi��n)��������������_�J�鑪���Ŀ,��������ȡ���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�,��

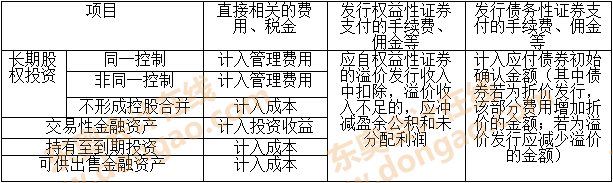

��������ʾ���cͶ�Y���P�����P�M�Õ�Ӌ̎�����±���ʾ��

����2014����Ӌ���������L�ڹə�Ͷ�Y���A���c�R��

����2014����Ӌ���������L�ڹə�Ͷ�Y�A�Μyԇ�}�R��

����2014����Ӌ���������L�ڹə�Ͷ�Y���ɾ��x�R��

����2014ע��Ӣ�Z�����~�R���Y���L�ڹə�Ͷ�Y

����2014ע������Ӌ���������L�ڹə�Ͷ�Y˼�S���D

����ע���l�����P���]��

����2014����Ӌ���������L�ڹə�Ͷ�Y���l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c���γɿعɺϲ����L�ڹə�Ͷ�Y

- ��һƪ���£� 2014����Ӌ�����A���c��ϡ�ÿ������Ļ���Ӌ��ԭ�t

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖