�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c������������Ͷ�Y�ĕ�Ӌ̎��

������С����(d��o)�ԡ��҂�һ����W(xu��)��2014����Ӌ�����l���c������������Ͷ�Y�ĕ�Ӌ̎���������c���ڡ���Ӌ���ڶ��½����Y�a(ch��n)������(ji��)����������Ͷ�Y�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

������(f��)���c�ܣ������c�dz���Ҫ,������ؿ�,��Ҫ���ճ���������Ͷ�Y�ĕ�Ӌ̎��������Ҫ���˔���ɱ��@���y�}��ֻҪ�J�� ��־�P�ώ�����ԓ���}���v�⣬���ſ����������������Ք���ɱ��ĸ����Ӌ��,����ô���е���Ͷ�Y�ĕ�Ӌ̎��Ҳ�����ж�������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)����������Ͷ�Y�ij�ʼӋ��

����(��)����������Ͷ�Y�ĺ��m(x��)Ӌ��

����(��)����������Ͷ�Y�D(zhu��n)�Q

����(��)���۳���������Ͷ�Y

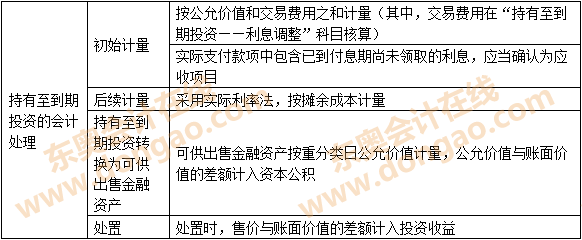

����![]() �����l���c��������������Ͷ�Y�ĕ�Ӌ̎��

�����l���c��������������Ͷ�Y�ĕ�Ӌ̎��

����(һ)����������Ͷ�Y�ij�ʼӋ��

�����裺����������Ͷ�Y�����ɱ�(��ֵ)

����������������������������Ϣ�{(di��o)��(���~,��Ҳ�������J��)

����������(y��ng)����Ϣ(���H֧���Ŀ���а�������Ϣ)

���������J���y���

��������ʾ������һ��߀����Ϣ��ȯ��Ʊ����Ϣ�ڡ�����������Ͷ�Y������(y��ng)Ӌ��Ϣ���к��㡣

����(��)����������Ͷ�Y�ĺ��m(x��)Ӌ��

�����裺��(y��ng)����Ϣ(���ڸ�Ϣ��ȯ��Ʊ������Ӌ�����Ϣ)

���������J��Ͷ�Y����(����������Ͷ�Y����ɱ��͌��H����Ӌ��_������Ϣ����)

����������������������Ͷ�Y������Ϣ�{(di��o)��(���~,��Ҳ�����ڽ跽)

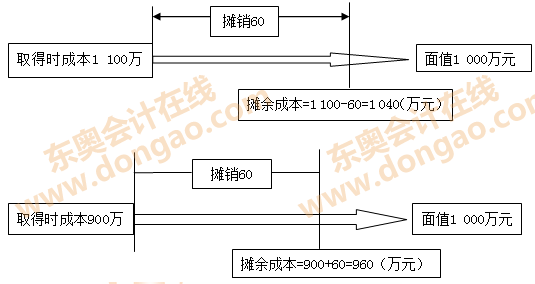

���������Y�a(ch��n)�Ĕ���ɱ�,����ָԓ�����Y�a(ch��n)��ʼ�_�J���~��(j��ng)�����{(di��o)����ĽY(ji��)����

����(1)�۳��у�߀�ı���;

����(2)���ϻ�pȥ���Ì��H���ʷ���ԓ��ʼ�_�J���~�c�����ս��~֮�g�IJ��~�M�Д��N�γɵ���Ӌ���N�~;

����(3)�۳��Ѱl(f��)���Ĝpֵ�pʧ(�H�m���ڽ����Y�a(ch��n))��

����������⡰���ϻ�pȥ���Ì��H���ʷ���ԓ��ʼ�_�J���~�c�����ս��~֮�g�IJ��~�M�Д��N�γɵ���Ӌ���N�~��,��Ҋ�D,��

��������Ӌ�����Ϣ=�ڳ�����ɱ������H����

���������ڳ�����ɱ�����������ĩ����ɱ�

������ĩ����ɱ�=�ڳ�����ɱ�+����Ӌ�����Ϣ-�����ջص���Ϣ�ͱ���-����Ӌ��Ĝpֵ�ʂ�

��������ʾ��

����(1)�ͳ���������Ͷ�Y���f������ɱ��������~��rֵ;

����(2)���H����,����ָ�������Y�a(ch��n)�����ؓ�����A(y��)�ڴ��m(x��)���g���m�õĸ������g��(n��i)��δ���F(xi��n)���������۬F(xi��n)��ԓ�����Y�a(ch��n)�����ؓ����ǰ�~��rֵ��ʹ�õ�����;

����(3)��I(y��)�ڳ�ʼ�_�J���֞锂��ɱ�Ӌ���Ľ����Y�a(ch��n)�����ؓ���r���͑�(y��ng)��Ӌ��_�����H����,���������P(gu��n)�����Y�a(ch��n)�����ؓ���A(y��)�ڴ��m(x��)���g���m�õĸ������g��(n��i)���ֲ�׃,��

����(��)����������Ͷ�Y�D(zhu��n)�Q

�����裺�ɹ����۽����Y�a(ch��n)(�ط���չ��ʃrֵ)

������������������Ͷ�Y�pֵ�ʂ�

���������J������������Ͷ�Y

�������������Y�����e���������Y�����e(���~��Ҳ�����ڽ跽)

����(��)���۳���������Ͷ�Y

�����裺�y�д���

������������������Ͷ�Y�pֵ�ʂ�

���������J������������Ͷ�Y

������������Ͷ�Y����(���~,��Ҳ�����ڽ跽)

��������ʾ������������Ͷ�Y�~��rֵ=����������Ͷ�Y���~-����������Ͷ�Y�pֵ�ʂ����~,��

����![]() �����P(gu��n)��(f��)���Y�ϡ���

�����P(gu��n)��(f��)���Y�ϡ���

����2014����Ӌ���ڶ��½����Y�a(ch��n)���A(ch��)���c�R��

����2014����Ӌ���ڶ��½����Y�a(ch��n)�A�Μyԇ�}�R��

����2014����Ӌ���ڶ��½����Y�a(ch��n)���ɾ��x�R��

����2014ע��Ӣ�Z�����~�R���Y(ji��)�������Y�a(ch��n)

����2014ע������Ӌ���ڶ��½����Y�a(ch��n)˼�S��(d��o)�D

����ע���l�����P(gu��n)���]��

����2014����Ӌ���ڶ��½����Y�a(ch��n)���l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c�������Խ����Y�a(ch��n)�ĕ�Ӌ̎��

- ��һƪ���£� 2014����Ӌ�����l���c���J��͑�(y��ng)�տ�헵ĕ�Ӌ̎��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖