�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

����2014����(hu��)Ӌ(j��)�����l���c(di��n)�������Խ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����(hu��)Ӌ(j��)�����l���c(di��n)�������Խ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎���������c(di��n)���ڡ���(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)�ڶ���(ji��)�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ă�(n��i)��,��

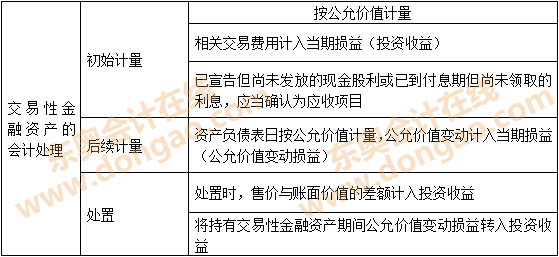

����![]() �����l��������

�����l��������

�������l��������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)��ע��(hu��)�v�꿼ԇ�г��^��ο��^�},���C���}Ҳ���漰����Ҫ������(w��)�����գ����Ը���(j��)���±���ă�(n��i)��,��ӛ�������Խ����Y�a(ch��n)ȡ��,���������g�ͳ��ەr(sh��)�����Е�(hu��)Ӌ(j��)��䛣������Խ����Y�a(ch��n)�������g��Ͷ�Y����Ӌ(j��)����ʃr(ji��)ֵ׃��(d��ng)�����e���׳��}���c(di��n),���ٴν��h������(w��)������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��I(y��)ȡ�ý����Խ����Y�a(ch��n)

����(��)�������g�Ĺ�������Ϣ

����(��)�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����(��)���۽����Խ����Y�a(ch��n)

����![]() �����l���c(di��n)���������Խ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

�����l���c(di��n)���������Խ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

����(һ)��I(y��)ȡ�ý����Խ����Y�a(ch��n)

�����裺�����Խ����Y�a(ch��n)�����ɱ�(���ʃr(ji��)ֵ)

��������Ͷ�Y����(�l(f��)���Ľ����M(f��i)��)

����������(y��ng)�չ���(��(sh��)�H֧���Ŀ��(xi��ng)�к��������浫��δ�l(f��)�ŵĬF(xi��n)�����)

����������(y��ng)����Ϣ(��(sh��)�H֧���Ŀ��(xi��ng)�к����ѵ���Ϣ����δ�I(l��ng)ȡ����Ϣ)

���������J���y���

����(��)�������g�Ĺ�������Ϣ

�����裺��(y��ng)�չ���(��Ͷ�Y��λ����l(f��)�ŵĬF(xi��n)�������Ͷ�Y�ֹɱ���)

����������(y��ng)����Ϣ(�Y�a(ch��n)ؓ(f��)������Ӌ(j��)��đ�(y��ng)����Ϣ)

���������J��Ͷ�Y����

����(��)�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����1.���ʃr(ji��)ֵ����

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

���������J�����ʃr(ji��)ֵ׃��(d��ng)�p��

����2.���ʃr(ji��)ֵ�½�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

���������J�������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

����(��)���۽����Խ����Y�a(ch��n)

�����裺�y�д��(�r(ji��)��۳����m(x��)�M(f��i))

���������J�������Խ����Y�a(ch��n)

������������Ͷ�Y����(���~��Ҳ�����ڽ跽)

����ͬ�r(sh��)��

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��(ԭӋ(j��)��ԓ�����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng))

���������J��Ͷ�Y����

������

�����裺Ͷ�Y����

���������J�����ʃr(ji��)ֵ׃��(d��ng)�p��

��������ʾ��

����(1)���˱��C��Ͷ�Y���桱�Ĕ�(sh��)�����_,�����۽����Խ����Y�a(ch��n)�r(sh��),��Ҫ�������Խ����Y�a(ch��n)�������g�γɵġ����ʃr(ji��)ֵ׃��(d��ng)�p�桱�D(zhu��n)�롰Ͷ�Y���桱��

����(2)���ەr(sh��)Ͷ�Y����=���ۃ�r(ji��)-ȡ�Õr(sh��)�ɱ�

����(3)���ەr(sh��)̎�Óp��(Ӱ��������~�Ľ��~)=���ۃ�r(ji��)-���ەr(sh��)�~��r(ji��)ֵ

����(4)�����Խ����Y�a(ch��n)��ȡ�õ����ە�(hu��)Ӱ푵�Ͷ�Y����ĕr(sh��)�c(di��n)����ȡ�Õr(sh��)֧���Ľ����M(f��i)��;�ڳ������g�_�J(r��n)�Ĺ�������Ϣ����;�۳��ەr(sh��)�_�J(r��n)��Ͷ�Y����,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)���A(ch��)���c(di��n)�R��

����2014����(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)�A�Μyԇ�}�R��

����2014����(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)���ɾ��x�R��

����2014ע��(hu��)Ӣ�Z�����~�R���Y(ji��)�������Y�a(ch��n)

����2014ע��(hu��)����(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014����(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)���l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����l���c(di��n)�������Y�a(ch��n)���ط��

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����l���c(di��n)������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)