�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨�ĺ���

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25�գ����˽�ע�ԕ�Ӌ(j��)����(b��o)���l��,��ע�ԕ�Ӌ(j��)����ԇ�Y��,��ע�ԕ�Ӌ(j��)����(b��o)���M(f��i)����Ϣ���Բ鿴2014��ע�ԕ�Ӌ(j��)����ԇ��(b��o)�������,��F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014����Ӌ(j��)�����A(ch��)���c(di��n)���L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨���m�÷���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��ʼͶ�Y�ɱ����{(di��o)��

����2.Ͷ�Y�p��Ĵ_�J(r��n)

����3.ȡ�ìF(xi��n)�������������̎��

����4.���~̝�p�Ĵ_�J(r��n)

����5.��Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��

����

������֪�R�c(di��n)���ڡ���Ӌ(j��)����Ŀ�������L�ڹə�(qu��n)Ͷ�Y�ڶ���(ji��)�L�ڹə�(qu��n)Ͷ�Y�ĺ��m(x��)Ӌ(j��)���ă�(n��i)�ݡ�

����![]() ��֪�R�c(di��n)�����L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨�ĺ���

��֪�R�c(di��n)�����L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨�ĺ���

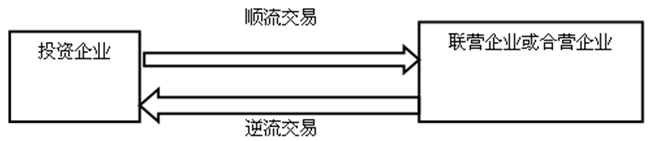

������(qu��n)�淨����͈Dʾ���£�

����1.��ʼͶ�Y�ɱ����{(di��o)��

����ע�⣺�̲��в��õ�����ȫ��(qu��n)�淨,��

������Ŀ�O(sh��)�ã�

�����L�ڹə�(qu��n)Ͷ�Y�����ɱ�(Ͷ�Y�r(sh��)�c(di��n))

���������������������p���{(di��o)��(Ͷ�Y����������׃��)

��������������������������(qu��n)��׃��(Ͷ�Y������)

�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��,�����{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ���(y��ng)������~,����ӛ���L�ڹə�(qu��n)Ͷ�Y�����ɱ�����Ŀ,���Jӛ���I�I(y��)�����롱��Ŀ��

��������ʾ��

����(1)���u(y��)=�ϲ��ɱ�-��ُ�I���ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~

����(2)�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~,����(sh��)�H�������u(y��),�������u(y��)�c���w���P(gu��n)�������ڂ�(g��)�e��(b��o)���д_�J(r��n),��ֻ���w�F(xi��n)���L�ڹə�(qu��n)Ͷ�Y��,��

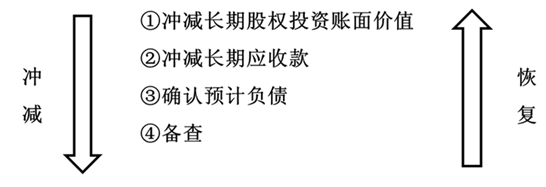

����2.Ͷ�Y�p��Ĵ_�J(r��n)

����Ͷ�Y��I(y��)ȡ���L�ڹə�(qu��n)Ͷ�Y��(y��ng)��(d��ng)���Ց�(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ��(sh��)�F(xi��n)�ă�������l(f��)����̝�p�ķ��~,���{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ,�����_�J(r��n)�鮔(d��ng)�ړp�档Ͷ�Y��I(y��)���ձ�Ͷ�Y��λ������ɵ�������F(xi��n)�����Ӌ(j��)�㑪(y��ng)�ֵõIJ���,������(y��ng)�p���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ,��

��������ʾ�����Ù�(qu��n)�淨���㣬�_�J(r��n)��(y��ng)���б�Ͷ�Y��λ���p����~�r(sh��),��ͨ�^���L�ڹə�(qu��n)Ͷ�Y���p���{(di��o)�����͡�Ͷ�Y���桱��Ŀ����,����Ͷ�Y���桱�w�F(xi��n)���б�Ͷ�Y��λ���p��ķ��~,�����L�ڹə�(qu��n)Ͷ�Y���p���{(di��o)�����w�F(xi��n)���DZ�Ͷ�Y��λ�Y�a(ch��n),��ؓ(f��)���ķ��~��Ҳ�����f,��ֻҪӰ푱�Ͷ�Y��λ���p��,��Ͷ�Y����(y��ng)ͨ�^��Ͷ�Y���桱����;ֻҪӰ푱�Ͷ�Y��λ�Y�a(ch��n)��ؓ(f��)��,��Ͷ�Y����(y��ng)ͨ�^���L�ڹə�(qu��n)Ͷ�Y������,��

����(1)��Ͷ�Y��λ��(sh��)�F(xi��n)������

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

���������J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l(f��)����̝�p

�����裺Ͷ�Y����

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

����(3)Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨�_�J(r��n)Ͷ�Y����r(sh��)����(y��ng)�����c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp��,��ԓδ��(sh��)�F(xi��n)��(n��i)�����Ȱ����������Ҳ������������,����������������Dʾ���£�

��������ʾ��Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp������cͶ�Y��I(y��)�c�ӹ�˾֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp�����������ͬ��ĸ�ӹ�˾֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp���ںϲ�ؔ(c��i)��(w��)��(b��o)������ȫ�~������,����Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp������H�H��Ͷ�Y��I(y��)���Ǽ{��Ͷ�Y��I(y��)�ϲ�ؔ(c��i)��(w��)��(b��o)���������ӹ�˾����(li��n)�I��I(y��)��ϠI��I(y��)�ę�(qu��n)����~����,��

����3.ȡ�ìF(xi��n)�������������̎��

�����裺��(y��ng)�չ���

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�����裺�y�д��

���������J����(y��ng)�չ���

����4.���~̝�p�Ĵ_�J(r��n)

�����ڴ_�J(r��n)��(y��ng)�֓�(d��n)��Ͷ�Y��λ�l(f��)���ă�̝�p�r(sh��),����(y��ng)����������M(j��n)���{(di��o)����

����5.��Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��

����Ͷ�Y��I(y��)���ڱ�Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃�ӣ����ճֹɱ����_�J(r��n)�w���ڱ���I(y��)�IJ��֑�(y��ng)��(d��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��Ӌ(j��)�������ߙ�(qu��n)��,��

�����ڳֹɱ�����׃����r�£���Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��,����I(y��)���ֹɱ���Ӌ(j��)�㑪(y��ng)���еķ��~,����ӛ���Jӛ���L�ڹə�(qu��n)Ͷ�Y����������(qu��n)��׃�ӡ���Ŀ���Jӛ���ӛ���Y�����e���������Y�����e����Ŀ,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ(j��)�����A(ch��)���c(di��n)���L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨���m�÷���

- ��һƪ���£� �]����

-

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)���I�N��(zh��n)�Ԍ�(sh��)ʩ�c����

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)���O(sh��)Ӌ(j��)�Ј��I�N�M��

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)���_��Ŀ��(bi��o)�Ј�

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)��������(zh��n)�ԵľC�Ϸ���

2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���Y���Y�a(ch��n)���r(ji��)�,���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖