¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQą╬╩Į║═▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ(Č■)Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą┌╦─╣Ø(ji©”)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ║═╠Äų├Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQą╬╩Į║═▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ1.▐D(zhu©Żn)ōQą╬╩Į

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒┼cĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒Ą─▐D(zhu©Żn)ōQĪŻ

ĪĪĪĪ2.▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ(1)Ī░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒▐D(zhu©Żn)ōQ×ķĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒

ĪĪĪĪūŌ┘UŲ┌ķ_╩╝╚š╗“ė├ė┌┘Y▒Šį÷ųĄĄ─╚šŲ┌,ĪŻ Ī░┐šų├Į©ų■╬’╗“į┌Į©Į©ų■╬’Ī▒╩ŪČŁ╩┬Ģ■(hu©¼)╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūhĄ─╚šŲ┌,ĪŻ

ĪĪĪĪ(2)Ī░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░ūįė├Ę┐Ąž«a(ch©Żn)Ī▒

ĪĪĪĪĘ┐Ąž«a(ch©Żn)▀_(d©ó)ĄĮūįė├ĀŅæB(t©żi)╚šŲ┌ĪŻ

ĪĪĪĪ(3)Ī░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░┤µžøĪ▒

ĪĪĪĪĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)īóė├ė┌Įø(j©®ng)ĀI(y©¬ng)ūŌ│÷Ą─Ę┐Ąž«a(ch©Żn)ųžą┬ķ_░l(f©Ī)ė├ė┌ī”(du©¼)═ŌõN╩█Ą─,Ż¼▐D(zhu©Żn)ōQ╚š×ķūŌ┘UŲ┌ī├ØM,Ż¼Ų¾śI(y©©)ČŁ╩┬Ģ■(hu©¼)╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūh├„┤_▒Ē├„īóŲõųžą┬ķ_░l(f©Ī)ė├ė┌ī”(du©¼)═ŌõN╩█Ą─╚šŲ┌ĪŻ

ĪĪĪĪ(Č■)Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

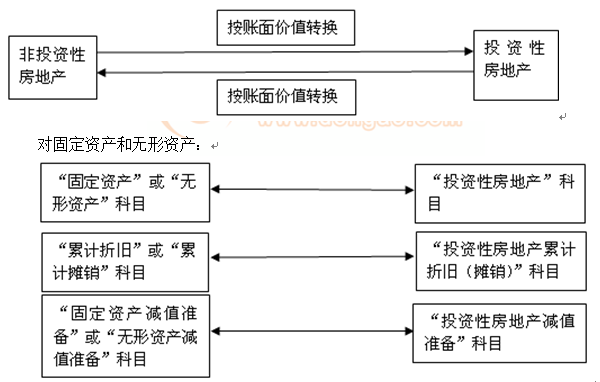

ĪĪĪĪ1.į┌│╔▒Šėŗ(j©¼)┴┐─Ż╩ĮŽ┬,Ż¼ĘŪ═Č┘YąįĘ┐Ąž«a(ch©Żn)┼c═Č┘YąįĘ┐Ąž«a(ch©Żn)Ż¼æ¬(y©®ng)«ö(d©Īng)īóĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQŪ░Ą─┘~├µār(ji©ż)ųĄū„×ķ▐D(zhu©Żn)ōQ║¾Ą─╚ļ┘~ār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▓╔ė├┘~├µār(ji©ż)ųĄėŗ(j©¼)┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(1)īóū„×ķ┤µžøĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─,Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─┘~├µār(ji©ż)ųĄŻ¼ĮĶėøĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒┐Ų─┐,Ż¼┘JėøĪ░ķ_░l(f©Ī)«a(ch©Żn)ŲĘĪ▒Ą╚┐Ų─┐,ĪŻęčėŗ(j©¼)╠ߥ°ār(ji©ż)£╩(zh©│n)éõĄ─Ż¼▀Ćæ¬(y©®ng)═¼Ģr(sh©¬)ĮY(ji©”)▐D(zhu©Żn)Ą°ār(ji©ż)£╩(zh©│n)éõ,ĪŻ

ĪĪĪĪīóūįė├Ą─Į©ų■╬’Ą╚▐D(zhu©Żn)ōQ×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─,Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─įŁār(ji©ż)Īó└█ėŗ(j©¼)š█┼f,Īó£pųĄ£╩(zh©│n)éõĄ╚,Ż¼Ęųäe▐D(zhu©Żn)╚ļĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒┐Ų─┐ĪóĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)└█ėŗ(j©¼)š█┼f(öéõN)Ī▒,ĪóĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ▒┐Ų─┐,ĪŻ

ĪĪĪĪ(2)īó═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)×ķūįė├Ģr(sh©¬)Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─┘~├µėÓŅ~,Īó└█ėŗ(j©¼)š█┼f,Īó£pųĄ£╩(zh©│n)éõĄ╚Ż¼Ęųäe▐D(zhu©Żn)╚ļĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒,ĪóĪ░└█ėŗ(j©¼)š█┼fĪ▒,ĪóĪ░╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ2.▓╔ė├╣½į╩ār(ji©ż)ųĄ─Ż╩Įėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķūįė├Ę┐Ąž«a(ch©Żn)Ģr(sh©¬),Ż¼æ¬(y©®ng)«ö(d©Īng)ęįŲõ▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄū„×ķūįė├Ę┐Ąž«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ,Ż¼╣½į╩ār(ji©ż)ųĄ┼cįŁ┘~├µār(ji©ż)ųĄĄ─▓ŅŅ~ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ)ĪŻ

ĪĪĪĪ3.ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžø▐D(zhu©Żn)ōQ×ķ▓╔ė├╣½į╩ār(ji©ż)ųĄ─Ż╩Įėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)Ģr(sh©¬),Ż¼═Č┘YąįĘ┐Ąž«a(ch©Żn)æ¬(y©®ng)«ö(d©Īng)░┤šš▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐,ĪŻ

ĪĪĪĪ▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄąĪė┌įŁ┘~├µār(ji©ż)ųĄĄ─Ż¼Ųõ▓ŅŅ~ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ);▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄ┤¾ė┌įŁ┘~├µār(ji©ż)ųĄĄ─,Ż¼Ųõ▓ŅŅ~ū„×ķ┘Y▒Š╣½Ęe(Ųõ╦¹┘Y▒Š╣½Ęe),Ż¼ėŗ(j©¼)╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµ,ĪŻ╠Äų├įōĒŚ(xi©żng)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ģr(sh©¬)Ż¼įŁėŗ(j©¼)╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─▓┐Ęųæ¬(y©®ng)«ö(d©Īng)▐D(zhu©Żn)╚ļ╠Äų├«ö(d©Īng)Ų┌ōpęµ(Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š),ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)║¾└m(x©┤)ėŗ(j©¼)┴┐─Ż╩ĮĄ─ūāĖ³

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

ĪŠąŪŲ┌╦─Ī┐2į┬13╚šūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)ģR┐é

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų¾śI(y©©)╬─╗»Ą─Ė┼─Ņ

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų¾śI(y©©)æ(zh©żn)┬į┼cĮM┐ŚĮY(ji©”)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐Ą─╣└ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐Ą─Ė┼ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)