�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c��δ��������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����Ӌ�����l���c��δ��������,�������c���ڡ���Ӌ����ʮ�������ߙ�(qu��n)��ڶ���(ji��)�����Y���ă�(n��i)�ݡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��������������ĕ�Ӌ̎��

����2.��ĩ�Y(ji��)�D(zhu��n)�ĕ�Ӌ̎��

����![]() �����l��������

�����l��������

�������l����

������(f��)��(x��)�̶ȣ���Ϥ���ձ����c��

����![]() �����l���c�����������

�����l���c�����������

����(һ)��������������ĕ�Ӌ̎��

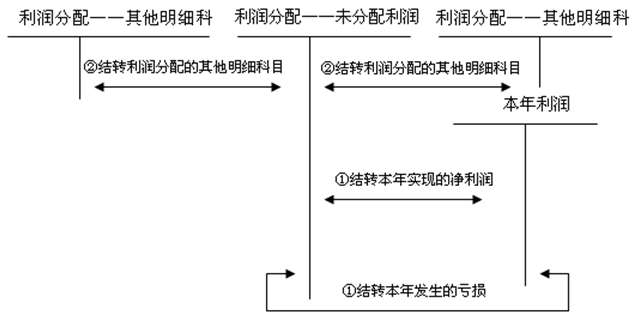

����1.��(j��ng)�ɖ|�������ƙC��(g��u)�Q�h,������F(xi��n)�����������

�����裺�������䡪����(y��ng)���F(xi��n)�����������

���������J����(y��ng)������

����2.��(j��ng)�ɖ|�������ƙC��(g��u)�Q�h�������Ʊ����

�����裺�������䡪���D(zhu��n)���ɱ��Ĺ���

���������J���ɱ�

����(��)��ĩ�Y(ji��)�D(zhu��n)�ĕ�Ӌ̎��

����(��)���a̝�p�ĕ�Ӌ̎��

������I(y��)�Ԯ�(d��ng)�ꌍ�F(xi��n)���������a��ǰ���̝�p�r,������Ҫ�M�Ќ��T�ĕ�Ӌ̎��,��

����2013����Ӌ�����x�}�������ߙ�(qu��n)��׃��

����ע���l�����P(gu��n)���]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013ע���C���A�ο���(f��)��(x��)����I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖