�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

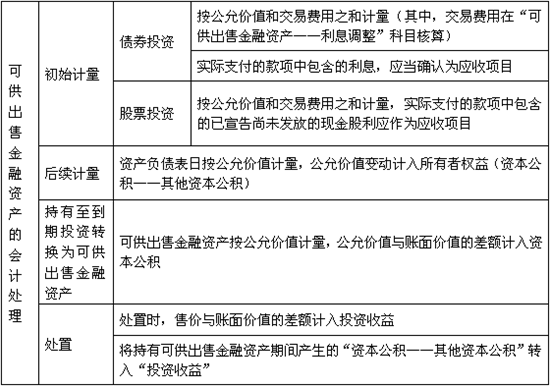

����2013����(hu��)Ӌ(j��)�����l���c(di��n)���ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����(hu��)Ӌ(j��)�����l���c(di��n)���ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��,�������c(di��n)���ڡ���(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)���幝(ji��)�ɹ����۽����Y�a(ch��n)�ă�(n��i)�ݡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��I(y��)ȡ�ÿɹ����۽����Y�a(ch��n)

����2.�Y�a(ch��n)ؓ(f��)������Ӌ(j��)����Ϣ

����3.�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����4.�������g��Ͷ�Y��λ����l(f��)�ŬF(xi��n)�����

����5.������������Ͷ�Y�ط��ɹ����۽����Y�a(ch��n)

����6.���ۿɹ����۽����Y�a(ch��n)

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�̶ȣ���Ϥ�����c(di��n),�,��ɹ����۽����Y�a(ch��n)�ij�ʼӋ(j��)�����������gͶ�Y����Ĵ_�J(r��n),����ĩ���ʃr(ji��)ֵ��׃��(d��ng)�Լ�̎���ط��Ҫȫ������,��

����![]() �����l���c(di��n)�����ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

�����l���c(di��n)�����ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

����(һ)��I(y��)ȡ�ÿɹ����۽����Y�a(ch��n)

����1.��ƱͶ�Y

�����裺�ɹ����۽����Y�a(ch��n)�����ɱ�(���ʃr(ji��)ֵ�c�����M(f��i)��֮��)

����������(y��ng)�չ���(�����浫��δ�l(f��)�ŵĬF(xi��n)�����)

���������J���y���

����2.��ȯͶ�Y

�����裺�ɹ����۽����Y�a(ch��n)�����ɱ�(��ֵ)

����������(y��ng)����Ϣ(��(sh��)�H֧���Ŀ��(xi��ng)�а�������Ϣ)

���������ɹ����۽����Y�a(ch��n)������Ϣ�{(di��o)��(���~��Ҳ�������J��)

���������J���y���

����(��)�Y�a(ch��n)ؓ(f��)������Ӌ(j��)����Ϣ

�����裺��(y��ng)����Ϣ(���ڸ�Ϣ��ȯ��Ʊ������Ӌ(j��)�����Ϣ)

���������ɹ����۽����Y�a(ch��n)������(y��ng)Ӌ(j��)��Ϣ(���ڕr(sh��)һ��߀����Ϣ��ȯ��Ʊ������Ӌ(j��)�����Ϣ)

���������J��Ͷ�Y����(�ɹ����ۂ�ȯ�Ĕ���ɱ��͌�(sh��)�H����Ӌ(j��)��_������Ϣ����)

�������������ɹ����۽����Y�a(ch��n)������Ϣ�{(di��o)��(���~,��Ҳ�����ڽ跽)

����(��)�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����1.���ʃr(ji��)ֵ����

�����裺�ɹ����۽����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

���������J���Y�����e���������Y�����e

����2.���ʃr(ji��)ֵ�½�

�����裺�Y�����e���������Y�����e

���������J���ɹ����۽����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

����(��)�������g��Ͷ�Y��λ����l(f��)�ŬF(xi��n)�����

�����裺��(y��ng)�չ���

���������J��Ͷ�Y����

����(��)������������Ͷ�Y�ط��ɹ����۽����Y�a(ch��n)

�����裺�ɹ����۽����Y�a(ch��n)(�ط���չ��ʃr(ji��)ֵ)

���������J������������Ͷ�Y

�������������Y�����e���������Y�����e(���~,��Ҳ�����ڽ跽)

����(��)���ۿɹ����۽����Y�a(ch��n)

�����裺�y�д���

���������J���ɹ����۽����Y�a(ch��n)

������������Ͷ�Y����(���~��Ҳ�����ڽ跽)

����ͬ�r(sh��)��

�����裺�Y�����e���������Y�����e(�������ߙ�(qu��n)�����D(zhu��n)���Ĺ��ʃr(ji��)ֵ��Ӌ(j��)׃��(d��ng)�~,��Ҳ�����ڽ跽)

���������J��Ͷ�Y����

����ע��(hu��)�l�����P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(j��)�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�����⽻�����(xi��ng)Ӌ(j��)�����A(ch��)�Ĵ_��

- ��һƪ���£� �]����

-

2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�����⽻�����(xi��ng)Ӌ(j��)�����A(ch��)�ġ�

2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)��ؓ(f��)����Ӌ(j��)�����A(ch��)

2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���Y�a(ch��n)��Ӌ(j��)�����A(ch��)

2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�����ö���(hu��)Ӌ(j��)����

��Ӌ(j��)���ɾ��x����Ӌ(j��)�L(f��ng)�U(xi��n)��(d��o)��?q��)��?j��)���ƶȻ��A(ch��)��Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)