�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

������С����(d��o)�ԡ�2013ע�ԕ�Ӌ����ԇ���M(j��n)�Ђ俼��һ݆��(f��)��(x��),��ע��С��ÿ��l(f��)��ע����ԇ��Ҫ֪�R�c(di��n)ÿ�Ƹ��ɗl,�����o�����P(gu��n)��������(x��)�},����������������(f��)��(x��),���҂�һ�����(f��)��(x��)�ڰ����Y�a(ch��n)�pֵ,���@��(n��i)�ݲ��y����,������Ȼ��Ҫ�������J(r��n)���(f��)��(x��),��

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R�c(di��n)���� |

���P(gu��n)��(x��)�} |

���M(f��i)ԇ | |||

����2013��ע����ԇ����,���Y���ѽY(ji��)��,���F(xi��n)���Ǖr���M(j��n)��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c(di��n)�Y�a(ch��n)���ջؽ��~��Ӌ���ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�}��ע������,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ���Ӌ���ڰ����Y�a(ch��n)�pֵ�ڶ���(ji��)�Y�a(ch��n)���ջؽ��~�ă�(n��i)��,��

����

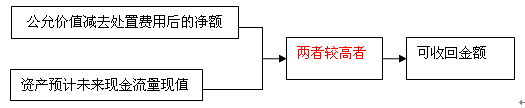

����һ����Ӌ�Y�a(ch��n)���ջؽ��~�Ļ�������

������Ӌ�Y�a(ch��n)���ջؽ��~�Ļ����������D��ʾ��

������,���Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M(f��i)�ú�ă��~�Ĺ�Ӌ

�����Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M(f��i)�ú�ă��~,��ͨ����ӳ�����Y�a(ch��n)��������ۻ���̎�Õr�����ջصă��F(xi��n)�����롣

������δ_���Y�a(ch��n)�Ĺ��ʃrֵ?

����(1)�N�ۅf(xi��)�h�r��

����(2)�Y�a(ch��n)���Ј��r��(�I�����r)

����(3)��Ϥ��r�Ľ����p����Ը�M(j��n)�й�ƽ����Ը���ṩ�Ľ��׃r��

���������I(y��)�o���ɿ���Ӌ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M(f��i)�ú�ă��~��,����(y��ng)��(d��ng)��ԓ�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ��������ջؽ��~,��

���������Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�Ĺ�Ӌ

�����Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�Ĺ�Ӌ���D��ʾ��

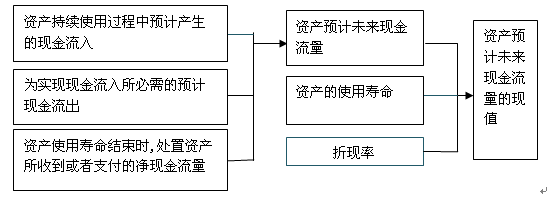

����(һ)�Y�a(ch��n)δ���F(xi��n)���������A(y��)Ӌ

����1.�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������Ļ��A(ch��)

���������A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������,����I(y��)����ӑ�(y��ng)��(d��ng)�ں�����������(j��)�Ļ��A(ch��)�ό��Y�a(ch��n)ʣ��ʹ�É�����(n��i)������(j��ng)��(j��)��r�M(j��n)����ѹ�Ӌ,�������Y�a(ch��n)δ���F(xi��n)���������A(y��)Ӌ�������ڽ�(j��ng)��I(y��)���������(zh��n)�����ؔ��(w��)�A(y��)������A(y��)�y��(sh��)��(j��)֮��,��

����2.�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)��������(y��ng)��(d��ng)�����ă�(n��i)��

�����A(y��)Ӌ���Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)�������и�헣�

����(1)�Y�a(ch��n)���m(x��)ʹ���^�����A(y��)Ӌ�a(ch��n)���ĬF(xi��n)������;

����(2)�錍�F(xi��n)�Y�a(ch��n)���m(x��)ʹ���^���Юa(ch��n)���ĬF(xi��n)��������������A(y��)Ӌ�F(xi��n)������(������ʹ�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)���l(f��)���ĬF(xi��n)������);

��������ʾ�������ڽ�����,���_�l(f��)�^���еğo���Y�a(ch��n)�ȣ���I(y��)���A(y��)Ӌ��δ���F(xi��n)�������r,����(y��ng)��(d��ng)�����A(y��)�ڞ�ʹԓ��Y�a(ch��n)�_(d��)���A(y��)����ʹ��(���߿��N��)��B(t��i)���l(f��)����ȫ���F(xi��n)��������(sh��),��

����(3)�Y�a(ch��n)ʹ�É����Y(ji��)���r��̎���Y�a(ch��n)���յ�����֧���ă��F(xi��n)������,��

����ÿ�ڃ��F(xi��n)������=ԓ�ڬF(xi��n)������-ԓ�ڬF(xi��n)������

����3.�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)���]������

������I(y��)�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������,����(y��ng)��(d��ng)�C�Ͽ��]�������أ�

����(1)���Y�a(ch��n)�Į�(d��ng)ǰ��r����A(ch��)�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������

��������ʾ������(y��ng)��(d��ng)�����c�������ܕ��l(f��)����,����δ�������Z���ؽM��헻��c�Y�a(ch��n)�������P(gu��n)���A(y��)Ӌδ���F(xi��n)��������

����(2)�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)����������(y��ng)��(d��ng)�����I�Y��Ӻ����ö��ո��a(ch��n)���ĬF(xi��n)������

����(3)��ͨ؛��Û���صĿ��]��(y��ng)��(d��ng)���۬F(xi��n)����һ��

����(4)�漰��(n��i)���D(zhu��n)�ƃr�����Ҫ���{(di��o)��

����4.�A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������ķ���

����(1)���y(t��ng)��

�����A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������,��ͨ�,����Ը���(j��)�Y�a(ch��n)δ��ÿ�����п��ܮa(ch��n)���ĬF(xi��n)�������M(j��n)���A(y��)�y����ʹ�õ��dž�һ��δ��ÿ���A(y��)Ӌ�F(xi��n)�������͆�һ���۬F(xi��n)��Ӌ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,��

����(2)�����F(xi��n)��������

�������Ӱ��Y�a(ch��n)δ���F(xi��n)�������������^��,�����_�����^��ʹ�Æ�һ�ĬF(xi��n)���������ܲ������猍��ӳ�Y�a(ch��n)��(chu��ng)��F(xi��n)�������Č��H��r,�����@�N��r��,�����������F(xi��n)�������������������I(y��)��(y��ng)��(d��ng)���������F(xi��n)���������A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������,���������F(xi��n)����������,���Y�a(ch��n)δ��ÿ�ڬF(xi��n)��������(y��ng)��(d��ng)����(j��)ÿ�ڿ��ܰl(f��)����r�ĸ��ʼ�������(y��ng)�ĬF(xi��n)�������ә�(qu��n)Ӌ����á�

����(��)�۬F(xi��n)�ʵ��A(y��)Ӌ

���������Y�a(ch��n)�pֵ�yԇ��Ŀ��,��Ӌ���Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ�r��ʹ�õ��۬F(xi��n)�ʑ�(y��ng)��(d��ng)�Ƿ�ӳ��(d��ng)ǰ�Ј�؛�ŕr�g�rֵ���Y�a(ch��n)�ض��L(f��ng)�U�Ķ�ǰ����,��

�����۬F(xi��n)�ʵĴ_������(y��ng)��(d��ng)������ԓ�Y�a(ch��n)���Ј����ʞ�����(j��),�����ԓ�Y�a(ch��n)���Ј����ʟo�����Ј��ϫ@�õ�,������ʹ��������ʹ�Ӌ�۬F(xi��n)�ʡ�

������I(y��)�ڹ�Ӌ�Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ�r,��ͨ����(y��ng)��(d��ng)ʹ�Æ�һ���۬F(xi��n)��,�����ǣ�����Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ��δ����ͬ���g���L(f��ng)�U��������ʵ����Y(ji��)��(g��u)����(y��ng)���е�,����I(y��)��(y��ng)��(d��ng)��δ������ͬ���g���ò�ͬ���۬F(xi��n)��,��

����(��)�Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ���A(y��)Ӌ

�������A(y��)Ӌ���Y�a(ch��n)��δ���F(xi��n)���������۬F(xi��n)�ʵĻ��A(ch��)�ϣ���I(y��)��ԓ�Y�a(ch��n)���A(y��)Ӌδ���F(xi��n)�����������A(y��)Ӌ�۬F(xi��n)�����A(y��)Ӌ���Y�a(ch��n)ʹ�����ރ�(n��i)�����۬F(xi��n)��,�����ɴ_��ԓ�Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,��

����(��)���δ���F(xi��n)����������F(xi��n)ֵ���A(y��)Ӌ

����1.�����(�Y(ji��)��؛��)��ʾ��δ���F(xi��n)�������F(xi��n)ֵ=��(ԓ�Y�a(ch��n)���a(ch��n)����δ���F(xi��n)�������ĽY(ji��)��؛�š�ԓ؛���m�õ��۬F(xi��n)�ʵ��۬F(xi��n)ϵ��(sh��))

����2.��ӛ�~��λ�ű�ʾ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ=�����(�Y(ji��)��؛��)��ʾ��δ���F(xi��n)�������F(xi��n)ֵ��Ӌ���Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ��(d��ng)�յļ��څR��

����3.��ӛ�~��λ�ű�ʾ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ�c�Y�a(ch��n)���ʃrֵ�pȥ̎���M(f��i)�ú�ă��~����^,�_������ջؽ��~,����(j��)���ջؽ��~�c�Y�a(ch��n)�~��rֵ����^,�_���Ƿ���Ҫ�_�J(r��n)�pֵ�pʧ�Դ_�J(r��n)���ٜpֵ�pʧ��

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����![]() �����M(f��i)ԇ ����

�����M(f��i)ԇ ����

������־�P���M(f��i)ҕ�l��ע����ԇԔ���Y�a(ch��n)�pֵ

����ע���l���������]��

؟(z��)�ξ���������ˮ

- ��һƪ���£� 2013����Ӌ����Ҫ֪�R�c(di��n)���Y�a(ch��n)�pֵ���E���c�yԇ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖