¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Įø(j©®ng)Ø·(j©¼)Ę© >> š²╬─

2013ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║░┤Ę▌╣▓ėą

ĪĪĪĪĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø(ji©”) |

ų¬ūR(sh©¬)³c(di©Żn)š²╬─ |

ŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ} | |||

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĢr(sh©¬)ķg×ķ10į┬19╚šų┴20╚š,Ż¼╩ŪĢr(sh©¬)║“▀M(j©¼n)╚ļéõ┐╝ĀŅæB(t©żi)!ęįŽ┬╩Ū2013─ĻūóĢ■(hu©¼)┐╝įćųžę¬ų¬ūR(sh©¬)³c(di©Żn)░┤Ę▌╣▓ėąĄ─ęÄ(gu©®)Č©Ą─Š▀¾wā╚(n©©i)╚▌║═ŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ},Ż¼ūóĢ■(hu©¼)Ų┼▄,Ż¼─Ń£╩(zh©│n)éõ║├┴╦åß!

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĄ┌╚²š┬╬’ÖÓ(qu©ón)Ę©Ą┌┴∙╣Ø(ji©”)╣▓ėąĄ─ā╚(n©©i)╚▌ĪŻ

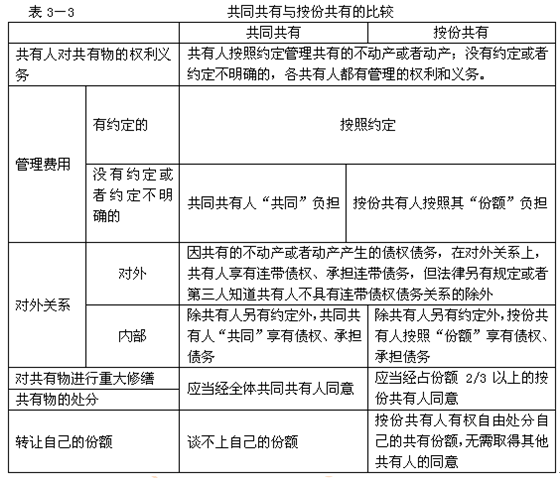

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║░┤Ę▌╣▓ėą

ĪŠųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║░┤Ę▌╣▓ėą

ĪĪĪĪ1.╣▓ėą╬’Ą─╣▄└Ē

ĪĪĪĪ(1)ųž┤¾ą▐┐ś

ĪĪĪĪ░┤Ę▌╣▓ėą╚╦ī”(du©¼)╣▓ėąĄ─▓╗äė(d©░ng)«a(ch©Żn)╗“š▀äė(d©░ng)«a(ch©Żn)ū„ųž┤¾ą▐┐śĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)Įø(j©®ng)š╝Ę▌Ņ~2/3ęį╔ŽĄ─░┤Ę▌╣▓ėą╚╦═¼ęŌ,Ż¼Ą½╣▓ėą╚╦ų«ķg┴Ēėą╝sČ©Ą─│²═ŌĪŻ

ĪĪĪĪ(2)ÖÓ(qu©ón)└¹║═┴xäš(w©┤)

ĪĪĪĪ╣▓ėą╚╦░┤šš╝sČ©╣▄└Ē╣▓ėąĄ─▓╗äė(d©░ng)«a(ch©Żn)╗“š▀äė(d©░ng)«a(ch©Żn);ø]ėą╝sČ©╗“š▀╝sČ©▓╗├„┤_Ą─,Ż¼Ė„╣▓ėą╚╦Č╝ėą╣▄└ĒĄ─ÖÓ(qu©ón)└¹║═┴xäš(w©┤),ĪŻ

ĪĪĪĪ(3)╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪī”(du©¼)╣▓ėą╬’Ą─╣▄└Ē┘M(f©©i)ė├ęį╝░Ųõ╦¹žō(f©┤)ō·(d©Īn)Ż¼ėą╝sČ©Ą─,Ż¼░┤šš╝sČ©;ø]ėą╝sČ©╗“š▀╝sČ©▓╗├„┤_Ą─,Ż¼░┤Ę▌╣▓ėą╚╦░┤ššŲõĘ▌Ņ~žō(f©┤)ō·(d©Īn)ĪŻ

ĪĪĪĪ2.╣▓ėą╬’Ą─ĘųĖŅ

ĪĪĪĪ╣▓ėą╚╦╝sČ©▓╗Ą├ĘųĖŅ╣▓ėąĄ─▓╗äė(d©░ng)«a(ch©Żn)╗“š▀äė(d©░ng)«a(ch©Żn),Ż¼ęįŠS│ų╣▓ėąĻP(gu©Īn)ŽĄĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš╝sČ©;Ą½╣▓ėą╚╦ėąųž┤¾└Ēė╔ąĶę¬ĘųĖŅĄ─Ż¼┐╔ęįšł(q©½ng)Ū¾ĘųĖŅ;ø]ėą╝sČ©╗“š▀╝sČ©▓╗├„┤_Ą─,Ż¼░┤Ę▌╣▓ėą╚╦┐╔ęįļSĢr(sh©¬)šł(q©½ng)Ū¾ĘųĖŅ;ę“ĘųĖŅī”(du©¼)Ųõ╦¹╣▓ėą╚╦įņ│╔ōp║”Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)ĮoėĶ┘rāöĪŻ

ĪĪĪĪ3.░┤Ę▌╣▓ėą╚╦▐D(zhu©Żn)ūīūį╝║Ą─éĆ(g©©)╚╦Ę▌Ņ~

ĪĪĪĪ░┤Ę▌╣▓ėą╚╦ėąÖÓ(qu©ón)ūįė╔╠ÄĘųūį╝║Ą─╣▓ėąĘ▌Ņ~,Ż¼¤o(w©▓)ąĶ╚ĪĄ├Ųõ╦¹╣▓ėą╚╦Ą─Ī░═¼ęŌĪ▒,ĪŻĄ½╩ŪŻ¼░┤Ę▌╣▓ėą╚╦īóŲõĘ▌Ņ~│÷ūīĮo╣▓ėą╚╦ęį═ŌĄ─Ą┌╚²╚╦Ģr(sh©¬),Ż¼Ųõ╦¹╣▓ėą╚╦į┌═¼Ą╚Śl╝■Ž┬,Ż¼ŽĒėąā×(y©Łu)Ž╚┘Å(g©░u)┘IÖÓ(qu©ón),ĪŻ

ĪĪĪĪ4.░┤Ę▌╣▓ėąĄ─ī”(du©¼)═ŌĻP(gu©Īn)ŽĄ

ĪĪĪĪ(1)ī”(du©¼)═Ō

ĪĪĪĪę“╣▓ėąĄ─▓╗äė(d©░ng)«a(ch©Żn)╗“š▀äė(d©░ng)«a(ch©Żn)«a(ch©Żn)╔·Ą─é∙ÖÓ(qu©ón)é∙äš(w©┤)Ż¼į┌ī”(du©¼)═ŌĻP(gu©Īn)ŽĄ╔Ž,Ż¼╣▓ėą╚╦ŽĒėą▀BĦé∙ÖÓ(qu©ón),Īó│ąō·(d©Īn)▀BĦé∙äš(w©┤)Ż¼Ą½Ę©┬╔┴ĒėąęÄ(gu©®)Č©╗“š▀Ą┌╚²╚╦ų¬Ą└╣▓ėą╚╦▓╗Š▀ėą▀BĦé∙ÖÓ(qu©ón)é∙äš(w©┤)ĻP(gu©Īn)ŽĄĄ─│²═Ō,ĪŻ

ĪĪĪĪ(2)ī”(du©¼)ā╚(n©©i)

ĪĪĪĪį┌╣▓ėą╚╦ā╚(n©©i)▓┐ĻP(gu©Īn)ŽĄ╔Ž,Ż¼│²╣▓ėą╚╦┴Ēėą╝sČ©═ŌŻ¼░┤Ę▌╣▓ėą╚╦░┤ššĘ▌Ņ~ŽĒėąé∙ÖÓ(qu©ón),Īó│ąō·(d©Īn)é∙äš(w©┤),ĪŻę“┤╦Ż¼«ö(d©Īng)ī”(du©¼)═Ō│ąō·(d©Īn)é∙äš(w©┤)Ą─╣▓ėą╚╦╦∙│ąō·(d©Īn)Ą─é∙äš(w©┤)│¼│÷Ųõæ¬(y©®ng)«ö(d©Īng)│ąō·(d©Īn)Ą─Ę▌Ņ~Ģr(sh©¬),Ż¼ėąÖÓ(qu©ón)Ž“Ųõ╦¹╣▓ėą╚╦ūĘāö,ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║

ĪŠŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║

ĪĪĪĪ2013ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĄ┌╚²š┬ŠÜ┴Ģ(x©¬)Ņ}Ż║░┤Ę▌╣▓ėą░Ė└²Ęų╬÷

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└Š½▓╩═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĮ╠▓─ūā╗»ī”(du©¼)▒╚

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĄ┌╚²š┬ų¬ūR(sh©¬)³c(di©Żn)Ż║╣▓═¼╣▓ėą

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

- 2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćīŻśI(y©©)ļAČ╬═Ļ├└éõ┐╝╣ź┬į

- 2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŠW(w©Żng)Įj(lu©░)šn│╠ą┬šn│╠ōīŽ╚įć┬Ā

- 2013─ĻūóĢ■(hu©¼)ŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)šn│╠į┘╔²╝ē(j©¬) 7į┬Ę▌8š█ā×(y©Łu)╗▌

- ╠ßąčŻ║2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ¼F(xi©żn)ł÷(ch©Żng)┘YĖ±īÅ║╦5į┬15╚šĮžų╣

- ūóĢ■(hu©¼)ą┬šn├Ō┘M(f©©i)¾w“×(y©żn)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)