�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��(j��ng)���� >> ����

�������|�WС����2013��ע����Ӌ����ԇ���_ʼһ݆�µď���֮·,���F(xi��n)�A�ο��������ԅ����|�W�A�ư��n�̣��_ʼ�����Ŀ���A������,����2013��ע����ȫ��?zh��n)俼���½Y���Ļ��A,��������2013ע���A������֪�R�c��ÿ�쿴�ׂ�,������̫��,�������o�Լ��һ؏����ĸ��X���҂�һ��һ���_ӡ�����ݑ���2013��ע�ԕ�Ӌ����ԇ,��

������Ҫ���c�����Y��ُ��һ��Ҏ(gu��)��

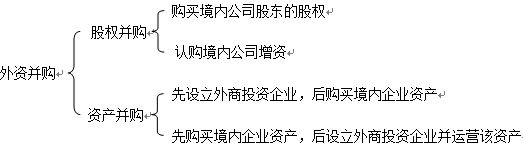

����1.���Ͷ�Y�߲�ُ����(n��i)��I(y��)����ʽ

�������Ͷ�Y�߲�ُ����(n��i)��I(y��),����ָ���Ͷ�Y��ُ�I����(n��i)������Ͷ�Y��I(y��)(���º��Q������(n��i)��˾��)�ɖ|�Ĺə���Jُ����(n��i)��˾���Y��ʹԓ����(n��i)��˾׃���O��������Ͷ�Y��I(y��)(���º��Q���əಢُ��);����,�����Ͷ�Y���O������Ͷ�Y��I(y��)��ͨ�^ԓ��I(y��)�f(xi��)�hُ�I����(n��i)��I(y��)�Y�a(ch��n)���\�Iԓ�Y�a(ch��n),�������Ͷ�Y�߅f(xi��)�hُ�I����(n��i)��I(y��)�Y�a(ch��n)������ԓ�Y�a(ch��n)Ͷ�Y�O������Ͷ�Y��I(y��)�\�Iԓ�Y�a(ch��n)(���º��Q���Y�a(ch��n)��ُ��),��

����2.���Ͷ�Y�߲�ُ����(n��i)��I(y��)������(���Y�ȡ�25%ǰ����)

����3.���Y��<25%�r,�����Ͷ�Y�߲�ُ����(n��i)��I(y��)�O������Ͷ�Y��I(y��)�ij��Y����

����Ͷ�Y���ԬF(xi��n)����Y�ģ���������Ͷ�Y��I(y��)�I�I(y��)��(zh��)���C�l(f��)֮����3����(n��i)�U��;Ͷ�Y���Ԍ���,�����I(y��)�a(ch��n)��ȳ��Y��,����������Ͷ�Y��I(y��)�I�I(y��)��(zh��)���C�l(f��)֮����6����(n��i)�U�塣

����4.�������յij��^

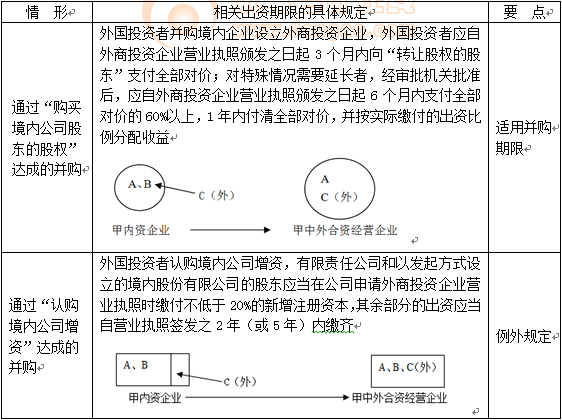

����(1)���Ͷ�Y�߹əಢُ��,����ُ�����O����Ͷ�Y��I(y��)���^����ُ����(n��i)��˾�Ă���͂���,��

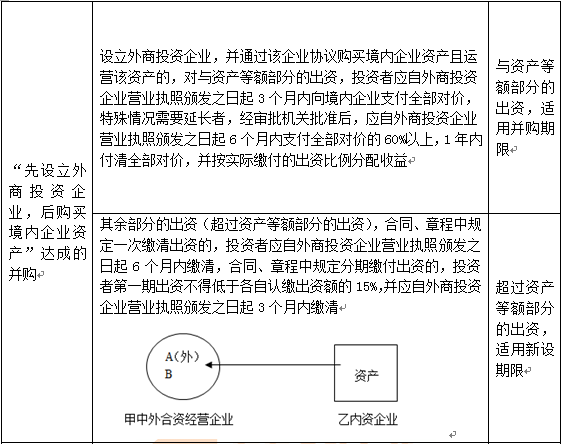

����(2)���Ͷ�Y���Y�a(ch��n)��ُ�ģ������Y�a(ch��n)�ľ���(n��i)��I(y��)�Г���ԭ�еĂ���͂���,��

؟�ξ���yanlanhuan

- ��һƪ���£� 2013ע���A������֮����(j��ng)������������Ͷ�Y��I(y��)�ij��Y��ʽ������������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖